PTA现货流通性持续偏紧 中期乙二醇期价或震荡偏强

来源:宝城期货作者:宝城期货

研报正文

【核心观点】

PTA:

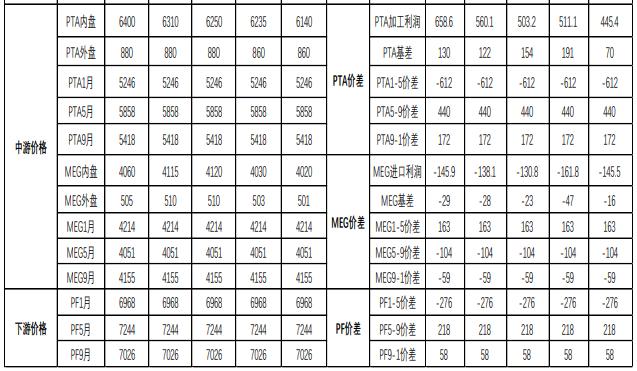

今日(3月31日)PTA主力合约PTA2305最终收盘于6220元/吨,较上一交易日收盘价下跌50元/吨,整体变化幅度为0.8%。

基差来看,4月上旬基差报价参考2305合约升水160自提。

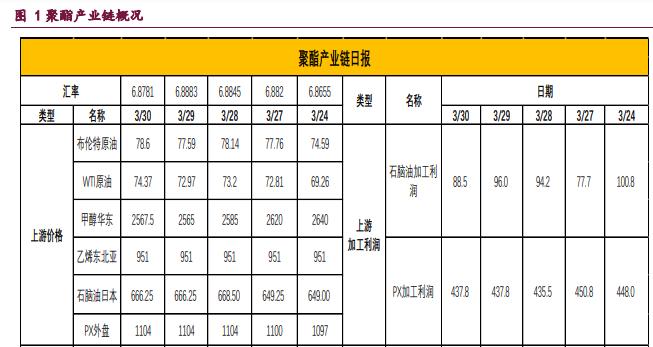

上游来看,美国炼厂春季检修高峰结束,需求或将增长,同时全球原油供应趋紧,国际油价上涨。PX方面,下游现货紧张,叠加PX进入检修季,预计短期PX价格或将相对油价表现坚挺。昨日PX价格持平上一交易日,收于1104美元/吨CFR中国。折算PTA现货加工费约为659元/吨,盘面加工利润为529元/吨。

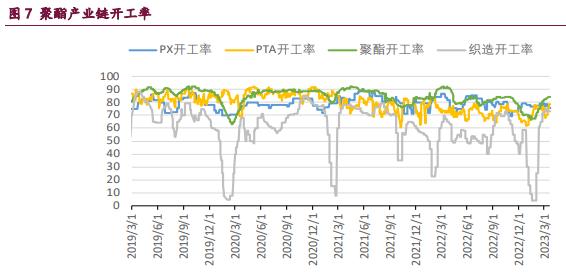

下游来看,昨日江浙地区聚酯市场价格上涨,下游多消耗前期低价原料为主,买盘跟进谨慎,昨日产销表现清淡。具体来看,昨日涤纶长丝产销为33%,涤纶短纤产销为25%。供需结构来看,近期PTA装置开工率小幅下滑,现货市场流通性维持偏紧。

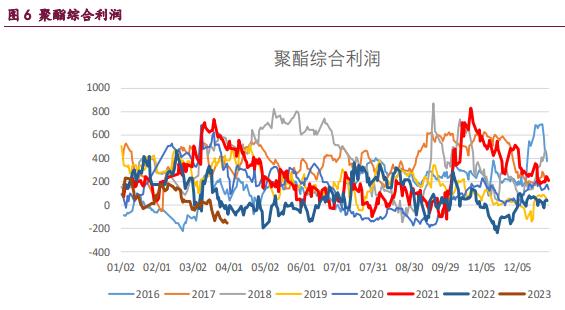

需求端聚酯各品种利润表现低迷,聚酯综合利润再度陷入亏损状态,而聚酯库存小幅去化,库存绝对量同比依然处于中性偏高状态。聚酯开工近期维持高位,但市场传闻聚酯企业计划减产,未来需重点关注聚酯减产实际执行情况。终端织造开机率持续下滑,内销市场表现尚可,但外贸订单表现不佳,若后续订单下达依旧迟缓,织造开机率或将呈现下滑趋势。

整体来看,短期油价震荡运行,而PX供应存在缩量预期下或将使得成本端的支撑作用相对坚挺。

而PTA自身供需结构短期维持偏强状态,叠加现货流通性持续偏紧下或将使得PTA价格偏强运行。

乙二醇:

今日(3月31日)乙二醇主力合约2305最后收盘于4148元/吨,较上一交易日收盘价上涨59元/吨,整体变化幅度为1.44%。基差来看,本周现货贴水05合约25-35。

本周华东港口乙二醇库存总量为102.02万吨,较上周101.44万吨上升0.58万吨,累库幅度为0.57%。下周华东主港乙二醇到船预报量为9.25万吨,较上周减少4.88万吨。供应端来看,近期乙二醇开工负荷环比下降,但月底有多套煤化工装置计划重启。而5月卫星石化、恒力石化、浙石化等装置均计划转产EO,远端供应存在缩量预期。进口方面,4月进口到港量预计回升,港口库存或将呈现累库态势。

需求端聚酯各品种利润表现低迷,聚酯综合利润再度陷入亏损状态,而聚酯库存小幅去化,库存绝对量同比依然处于中性偏高状态。聚酯开工近期维持高位,但市场传闻聚酯企业计划减产,未来需重点关注聚酯减产实际执行情况。终端织造开机率持续下滑,内销市场表现尚可,但外贸订单表现不佳,若后续订单下达依旧迟缓,织造开机率或将呈现下滑趋势。

综合来看,短期乙二醇供应端持续承压,而中期供应存在缩量预期。需求端聚酯开工短期维持高位状态,未来若减产计划实行,开工存在回落可能性,因此乙二醇供需结构短期中性,但中期相对偏强,预计短期乙二醇价格走势或将呈现震荡运行,而中期持中性偏强看待。

1、产业动态

PTA:百宏250万吨PTA装置计划5月上旬检修2-3周。

2、产业链概况