碳排放权资产担保债务融资工具定价与担保品价值管理方案探究

内容提要

资产担保债务融资工具(CoveredBond,简称CB)是交易商协会于2022年推出的新型结构化工具,意在充分发挥资产和主体“双重增信”机制,激发市场创新发展活力。其中,碳排放权是CB抵质押物的一个创新,能够盘活企业持有的碳资产,为绿色资产创造流动性。文章讨论了碳排放权CB的定价,并进一步探究了如何运用衍生品实现担保品价值管理,帮助引入更广泛的实体参与碳市场。

一、碳排放权CB概况

资产担保债务融资工具,是指发行人为实现融资目的,以资产或资产池提供担保,可约定由发行人或资产所产生的现金流作为收益支持,按约定以还本付息等方式支付收益的结构化融资工具。CB的担保资产范围较为宽泛和灵活,不要求担保资产具有现金流生成能力,注重担保池安全性及违约时处置变现价值。

在碳达峰、碳中和目标的背景下,碳配额作为一种重要的无形资产,其价值正逐步被市场认可。开展碳资产抵质押融资业务可以帮助企业盘活碳配额资源,降低融资成本,同时也可以通过提高碳配额的价值,促进碳市场的健康发展,支持企业实现绿色低碳转型。

目前市场上已有两单质押资产为碳配额的CB发行,分别是2022年12月发行的“22江西电力SCP001”,2023年3月发行的“23吉林电力SCP001”,两单项目均为国电投集团体系内新能源发电公司发行,交易结构类似。

二、碳资产市场概况

碳资产的价值源于政府将有限的碳排放权分配给企业并允许交易,使得碳排放方的边际减排成本均等,实现总排放量的控制。我国市场可交易的碳资产包括碳配额(CEA)与核证自愿减排量(CCER)。

(一)碳配额(CEA)

政府根据一定规则将碳排放配额免费或有偿地分配给下级政府和企业,若企业实际碳排放量小于政府分配的配额,则可在市场上交易多余碳配额。目前国内的碳配额可在交易所进行交易,其价格和成交量较透明。目前碳配额覆盖的行业仅有发电行业,未来有望增加更多行业。

2023年7月以来,碳配额价格呈持续上涨趋势。碳市场的成交量在全年呈明显季节性特征,临近12月履约周期结束,成交量大幅增加,说明参与者在履约期限临近时,调整自己的碳排放额度的动机明显,以达到履约要求。

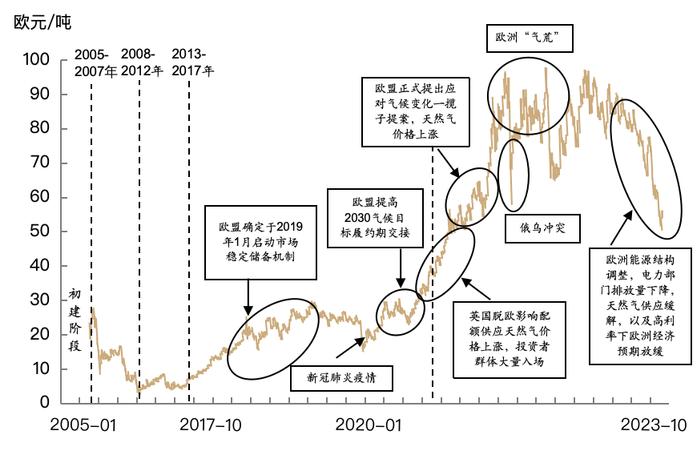

碳配额价格是由市场供求决定的,它反映了企业减排的边际成本。欧盟碳市场的价格受到多种因素的影响(图1),能源价格是短期波动因素。天然气价格上涨将增加发电企业从煤转向天然气的减排成本,增加购买碳配额的需求,带来碳价的上涨。

图1 欧盟碳排放配额价格变动(2005-202403)

(二)核证自愿减排量(CCER)

核证自愿减排量(CCER)是指经官方指定机构审定并备案,由环保项目或企业主动创造的温室气体减排量。减排企业可将CCER出售给重点排放单位,单位每年可以使用CCER抵消碳排放配额的清缴,抵消比例不超过应清缴配额的5%。

2024年1月22日,全国温室气体自愿减排交易市场在北京正式启动。由于CCER交易市场尚处于发展初期,目前的价格变化尚不能充分反映其价值变动。考虑到CCER是碳配额的不完全替代品,因此碳配额价格可作为CCER的锚。不过CCER的需求量受限于5%的抵消上限,理论价格将低于碳配额价格。

三、碳排放权的风险与CB定价

(一)碳排放权的波动率

目前国内外都有专门的碳交易所,为碳配额提供了一个公开透明的价值发现平台。因此,我们可以参考市场价格来对碳配额进行估值,并根据价格波动率测算价格风险。

计算全国碳市场碳配额周度收益率的24周滚动年化波动率,当前年化波动率大约在60%。考虑到该碳排放权价格波动率极高,作为担保品的碳配额需要注意其较大的价值波动风险。

(二)CB超额覆盖率的厘定

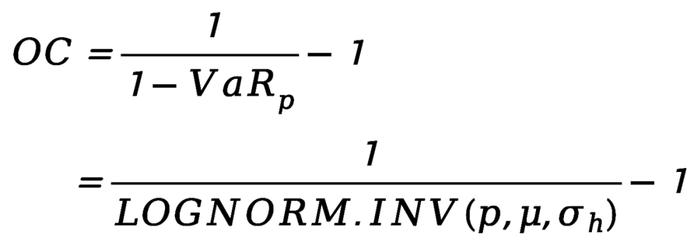

超额覆盖率是担保资产价值超过CB本息的比率,对于资产增信的效力有着直接的影响。碳排放权交易价格有一定连续性,因此可以对其收益率建立模型,更直观地了解风险。

假设每日的对数收益率服从一致独立的正态分布,那么更长周期的几何收益率服从对数正态分布,因此我们可以基于波动率简单测算所需的担保品超额覆盖率。假设我们控制h日后发生担保品不足事件的概率为不超过%,那么所需的最低超额覆盖率:

是指未来h日内,担保品价值损失率超过

的概率为

是对数正态分布累计概率密度函数的反函数,

是概率,

是h日收益率的期望,

是h日收益率的标准差。

目前已发行的两单碳排放权CB,追加担保品的观察日为30个工作日,追加担保品宽限期20个工作日,极端情况下共50日后方能处置担保品,本文测算了担保品在前述对应概率阈值下,能够维持20日覆盖所需的最低超额抵押率。结果显示,60%年化波动率下,控制20日后担保品价值下跌以至于无法覆盖的概率不超过10%,所需的超额覆盖率为24.3%,该数值恰好与已发行的两单碳排放权CB的初始超额本息覆盖率接近。

(三)碳排放权CB的定价模型

因为CB具有双重追索权,因此评估CB价值需要包括发行人信用、违约时资产清算价值两方面。

发行人的信用方面,我们可以参照发行人存续债券的估值收益率计算风险中性违约率,违约时资产清算价值方面我们可以按碳排放权市价作为处置价值。

出于简化考虑,模型以到期支付1元的零息债为例,在违约事件发生时以不超过应得本息为限清偿,假设违约事件与担保品价值变动无关联。那么,CB的价值可以看作是违约事件发生时按担保品清算得到的价值与到期正常还本两种情形按概率加权求和。

是对数正态分布的概率密度函数。

年期无风险收益率为

,无担保信用债的收益率为

,无担保信用债的回收率为

。风险率

,期初超额覆盖率为

,担保品对数收益率的年化波动率为

,期望收益为0。

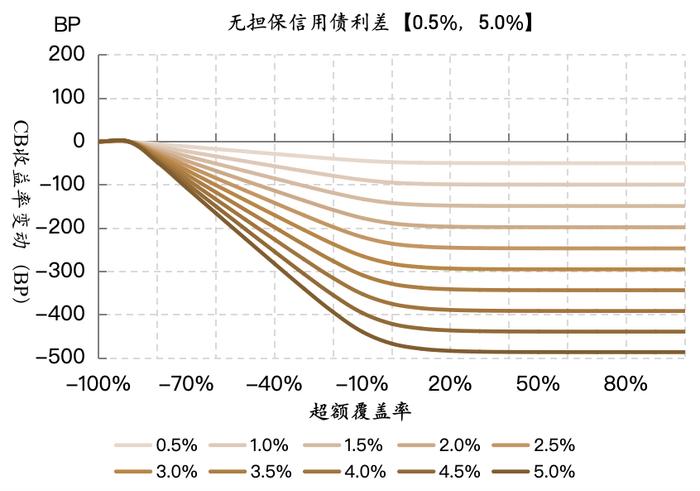

按无担保信用债利差分组,测算不同超额覆盖率下CB相对无担保信用债的利差,模拟测算结果见图2。其中资产波动率设置为年化20%,债券期限1年。对于信用资质差,收益率高的信用债,引入担保资产可以显著降低利差,但对于优质主体,引入担保资产不能起到明显作用。

高风险信用主体CB价格对担保品价值变动的敏感度更大,也就更需要关注担保资产价格与波动率,尤其在超额覆盖率低于100%的情形下,担保资产边际增信贡献更为明显,而当超额覆盖率达到20%时,CB收益率几乎不再变动。

图2 不同超额覆盖率对不同利差信用主体的增信效果

(四)碳排放权CB的定价建议

由于CB交易尚不活跃,因此定价有赖于同主体无担保信用债收益率加减点。CB相比信用债的加减点幅度可参考前文模型,测算担保增信对利差的影响,此外我们还需考虑流动性折价及碳中和标签溢价。

对于相关信用债流动性较强的CB发行主体,二级收益率与估值高度相关。因此,可以基于同主体不含权无担保债券的中债估值收益率、一二级利差进行定价。首先基于估值收益率曲线形成二级定价基准,再参考近期一二级利差对基准曲线进行调整,确定发行利率范围。在得到无担保信用债发行利率区间后,针对CB的担保品属性、标签进行加减点,得到CB合理的发行区间。

对于相关信用债流动性较弱的CB发行主体,二级成交数据匮乏且可信度较低,中债估值收益率可能也不能很好反映实际二级成交收益率。比较合理的替代方法是借助相关的基准利率和历史发行利率来进行定价。首先选取流动性好的产品构建收益率曲线,进而测算一级发行利率的Z-Spread,从而将定价模式转为基准利率加减点,加减点的幅度可以依据近期发行后市场流动性、主体信用状态对Z-Spread进行调整,最后针对CB的担保品属性、标签进一步加减点,得到CB收益率区间。

人为调整利差无可避免具有主观性,受各家投资机构的估值模型、配置力度、考核方法等因素影响。

四、碳资产担保品的价值管理解决方案

碳资产在中国仍是新生品种,交易尚不活跃,碳资产担保价值尚未形成市场投资者一致认可的计量方法。因此中介机构可利用自身专业能力缓解投资者对信息不对称的顾虑,构建适合CB的碳资产价值管理衍生品,盘活碳资产,帮助更广泛的实体参与碳市场。

本文考虑由CB债权代理人或SPV支付保费,向中介购买期权,成本由发行人承担模式。实操中,可能由投资人按照自身需求选择性购买期权,再提高边际投标价格转移到发行票面中由发行人承担。由于两者具有定价相似性,不再赘述。

由于CB具有双重追索权,因此保证CB本息的兑付可从主体信用和担保品价值波动入手。简化起见,暂不考虑期权保护卖方的信用资质水平。基于CB信用主体的资质高低,我们可以有两种衍生品创设选择:

(1)高信用资质主体:可以创设挂钩主体信用事件的担保品价值看跌期权,称为欧式条件认沽期权。通过对行权条件施加约束,降低了期权费率,同时也降低了创设机构被迫处置碳资产的概率。

(2)低信用资质主体:创设机构的风控可能不允许对低评级主体的信用风险产生暴露,也难以合理价格在市场上购买其CDS对冲信用风险。但低资质主体为了融资更有激励补充更多担保品,这也能起到降低期权费的作用,因此创设仅针对担保品价值的看跌期权是更加现实的解决方案。

适用于高信用资质主体的欧式条件认沽期权,其价值同时受信用主体的违约概率和担保品价值变动影响。对CB而言,若CB债权代理人或SPV购买这种期权,那么在主体信用事件发生时,将允许其以约定的执行价处置担保品用于偿付CB投资者本息,只要约定的处置金额能完全覆盖CB本息,CB本息兑付便能得到较为完全的保障。该期权与普通期权的区别在于,它只能在信用主体违约时行权。由于行权概率更低,欧式条件认沽期权更便宜。

将CB与欧式条件认沽期权的交易要素总结如下:CB的期限为

,名义本金为1,初始超额担保率为

,票面为

;欧式条件认沽期权的期限为

,期初标的物价格为

,执行价格为

,对应的标的物数量为。

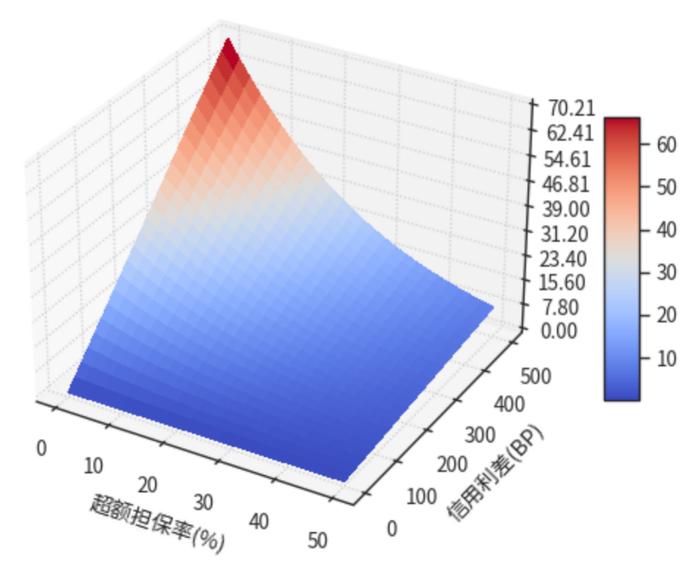

为便于直观了解该期权的特性,假设=1年,担保品年化波动率30%,无风险利率2.6%,回收率25%,因票面高低与信用风险并不直接相关,且对期权价格影响不大,因此模拟计算时票面取0。下面计算了部分情景下,期权在价格(图3)、Delta风险敞口、信用风险敞口CS01[1]等三个方面的结果。在担保品充足时,Delta与CS01风险敞口均较小,其二阶风险也较低,无论创设机构是选择对冲还是持有风险敞口,该状态都较为适宜。若市场对担保品价值分歧较大,此时金融机构创设或有创设动力。

图3 超额担保率与信用主体利差对欧式条件认沽期权价格(万分之名义本金)的影响

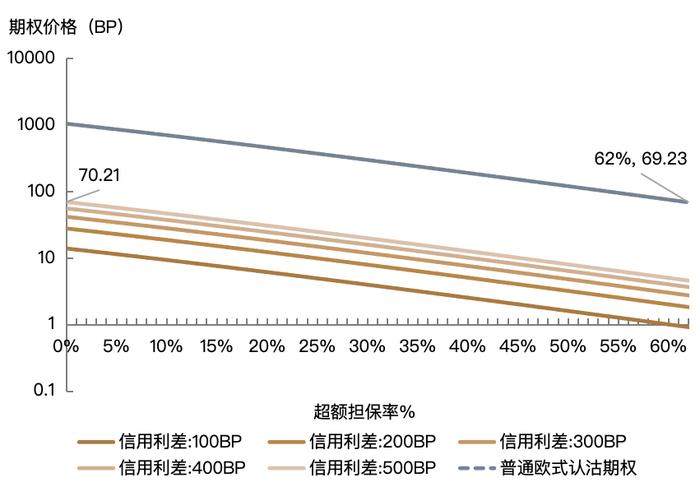

图4将普通认沽期权价格与该欧式条件认沽期权价格进行了对比。保费能够随着超额担保率增加而指数级下降,信用资质较弱的主体有较强动力通过补充担保品降低综合融资成本,提升融资性价比。

考虑到CB通常具有担保品动态调整机制,因此创设机构还可以允许在发行人补充担保品后,注销一部分期权并返还相应期权费,降低综合保护成本。

图4 普通欧式认沽期权与欧式条件认沽期权价格对比

五、总结

2023年中央金融工作会议提出,要“做好科技金融、绿色金融、普惠金融、养老金融、数字金融五篇大文章”。通过构建完善的碳排放权交易市场,可以充分利用价格机制降低社会的碳减排成本,是发展绿色金融的重要制度创新。证券公司作为资本市场的中介服务机构,能够发挥自身交易定价、产品创设与研究能力促进碳市场与碳金融的建设。

交易商协会于2022年推出的资产担保债务融资工具,是一种能够利用资本市场盘活存量资产的金融创新产品。本文研究了以碳排放权作为抵质押物CB的定价方法,以帮助投资者更好地参与交易。并进一步探究了如何构建适合CB的碳资产价值管理衍生品,以引入更广泛的实体参与碳市场。

注释:

[1]CS01是指利差发生1bp变动时,价值的变化量。