【安信环保公用邵琳琳/周喆团队】凌霄泵业:高原材料价格下依然稳健增长,塑料卫浴泵龙头韧性强劲

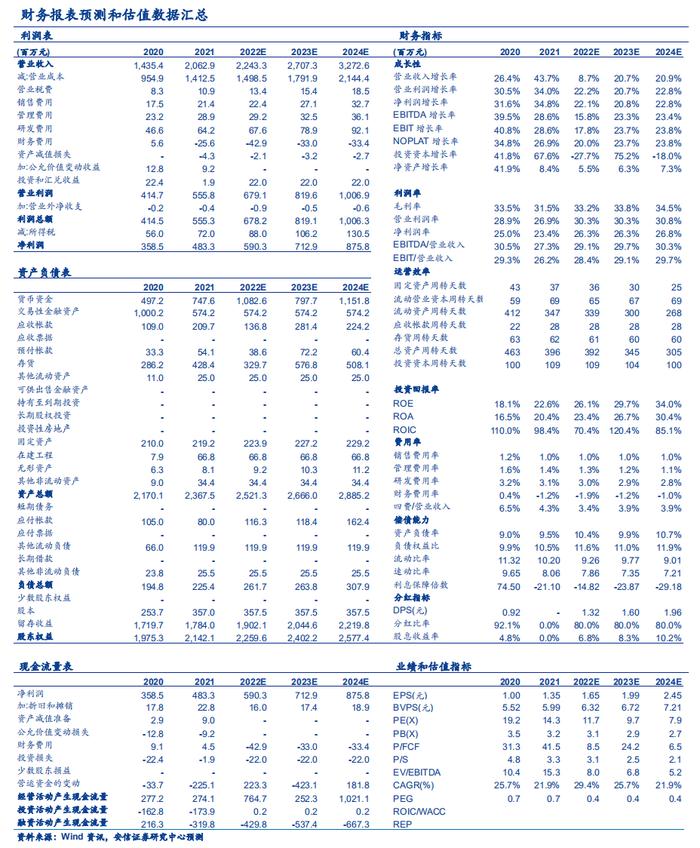

■事件:公司发布2021年年报及2022年一季报,2021年全年公司实现营业收入20.63亿元,同比增长43.72%,扣非归母净利润4.72亿元,同比增长44.66%;2022年一季度,实现营业收入4.55亿元,同比增长5.47%,扣非归母净利润1.11亿元,同比增长29.23%,业绩维持稳健增长。

■收入稳健增长,高原材料价格带来成本端压力:据公司年报,2021年,受益于泵业制造向亚洲转移的趋势,公司核心产品塑料卫浴泵、不锈钢泵分别同比增长79.67%和15.62%,海外销售同比增长67.6%。但由于原材料价格的大幅上涨,导致直接材料成本同比上升51.42%,公司虽然对产品进行提价,但未能完全抵消成本增加,塑料卫浴泵毛利率下降3.98%、不锈钢泵毛利率下降2.45%、通用泵毛利率下降0.05%,导致公司整体毛利率下滑1.94%。依靠需求端的大幅增长,在毛利率下滑的背景下,公司仍然维持较快的增长。2022年一季度,由于去年同期高收入基数,以及国内市场较为低迷,公司收入端实现5.47%的小幅增长,但受益于产品提价和原材料价格的控制,公司一季度毛利率回升至33.81%,利润端增速表现依然强劲。目前,国内原材料价格依然维持高位,漆包线、铝锭、不锈钢板等重要原材料仍然会对公司上半年经营产生一定压力,但是我们预计若下半年原材料价格若有明显下行,则公司有望在低收入增速前提下,实现较好的利润增长。

■财务报表优异,持续维持高分红:公司各项财务指标依然维持优异的表现。截止2022年一季度,公司资产负债率仅7.46%,无带息负债,净资产22.6亿元,其中货币资金和交易性金融资产13.77亿元。2021年全年和2021年一季度,公司经营性现金流净额分别为2.74亿元和7472万元。上市以来,公司维持高分红,2018-2020年,现金分红1.81、2.52、3.30亿元,分红比例高达80.94%、92.68%、92.10%;2021年,公司计划现金分红3.57亿元,分红比例73.86%。

■水泵制造业转移和基建发力保障公司长期增长潜力:近年来,泵业制造基地不断向中国等亚洲各国转移,目前中国已形成了具备相当生产规模和技术水平的生产体系,成为全球泵产品的重要生产基地,公司作为塑料卫浴泵龙头,有望充分享受海外订单的增长。随着农村居民大规模向城镇和城市迁移以及农村现代化不断发展,水利设施、农业灌溉等民用领域的大规模投资和建设将带来大规模的离心泵需求。公司不锈钢泵系列产品已经站在国内同行业第一梯队位置。据年报披露,公司规划未来五年民用离心泵年产能将达到800万台套,较2021年463.15万台的产量有较大的提升,保障公司长期增长潜力。

■投资建议:我们预计公司2022年-2024年的收入分别为22.43、27.07、32.73亿元;净利润分别为5.9、7.13、8.76亿元,同比增长22.2%、20.7%、22.8%;EPS分别为1.65元、1.99元、2.45元,对应PE为11.7x、9.7x和7.9x,维持买入-A评级,6个月目标价28元。

■风险提示:原材料价格上涨,海外销售不及预期,市场竞争加剧