【西南通信&中小盘高宇洋丨公司点评】移为通信:物联网模块领先供应商,盈利能力持续提升

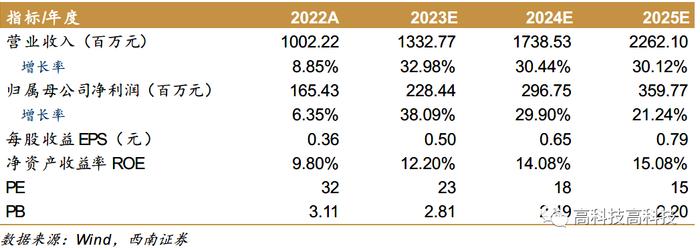

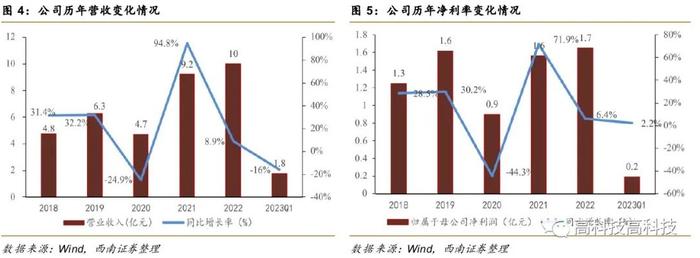

事件:公司发布2022年年报和23年一季度报告。22年全年,公司实现营收10亿元,同比增长8.9%;实现归母净利润1.7亿元,同比增长6.4%;低于市场预期。23年Q1单季度,公司实现营收1.8亿元,同比减少16%;实现归母净利润0.2亿元,同比增长2.2%。

两轮车业务承压,多领域布局接续增长。受到两轮车客户去库存和需求波动影响,公司两轮车智能化终端业务22年实现营收1.3亿元,同比减少33.9%,在23年Q1也有所下滑。但公司坚持多领域布局战略,在冷链、工业无线路由器、车辆管理等领域多点开花,其中22年公司冷链产品实现营收1亿+,同比增长192%,工业无线路由器也保持了良好的增长。同时,公司业务海外各个地区均取得了良好的增长,相较于21年同期,公司在南美洲营收增长21.5%、亚洲(除中国大陆地区)增长22.8%、北美洲增长25.7%、欧洲增长8.6%、非洲增长20.5%、大洋洲增长11.5%。未来,随着公司产品在汽车、物品防盗、资产管理、动物溯源、共享经济、两轮车智能化、冷链物流、工业无线路由器等相关应用领域持续拓展,公司在全球多国家多领域布局将推动公司长期成长。

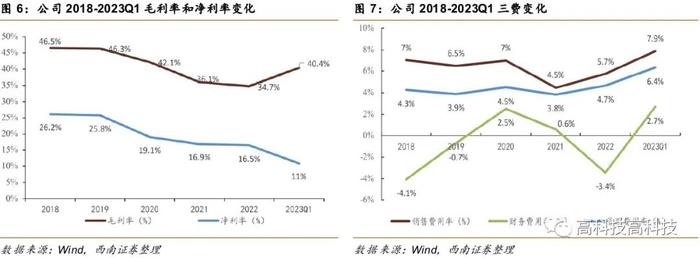

原材料价格回落叠加模组自研,盈利能力提升。22年全年,公司实现毛利率34.7%,同比减少1.4pp,实现净利率16.5%,同比减少0.4pp;23年Q1单季度,公司实现毛利率40.4%,同比增加9.7pp,实现净利率11%,同比增加2pp。公司23年一季度毛利率净利率提升的主要原因系原材料价格有所回落,公司自研模组替换外采模组比例提升,以及汇率收益和国产替代比例增长。费用方面,22年全年公司四项综合费用率为18.3%,同比-1.1pp,23Q1单季度四项综合费用率为31.5%,同比+9.6pp。23年一季度费用增长的主要原因系公司开拓市场带来的销售费用增加,以及研发的持续投入。长期来看,随着公司收入规模的增长以及自研模组使用提升等降本措施推进,公司盈利能力将持续增强。

加强智能化研发,受益AI算力下沉趋势。公司积极探索人工智能、物联网、大数据等相关领域,公司在研的车联网智能终端融合了基于计算机视觉和多传感器的AI识别算法,可对驾驶员的状态和行为进行实时监测。未来受益于AI边缘计算需求增长。公司智能终端业务将较好受益。

盈利预测与投资建议:预计23-25年EPS分别为0.5元、0.65元、0.79元,对应PE分别为23倍、18倍、15倍,首次覆盖给予“持有”评级。

风险提示:原材料价格波动;地缘政治变化;汇率波动等风险。

目录

1物联网模块领先供应商,下游多领域共振驱动发展

2财务分析

3盈利预测与估值

3.1盈利预测

3.2相对估值

4风险提示

正文

1物联网模块领先供应商,下游多领域共振驱动发展

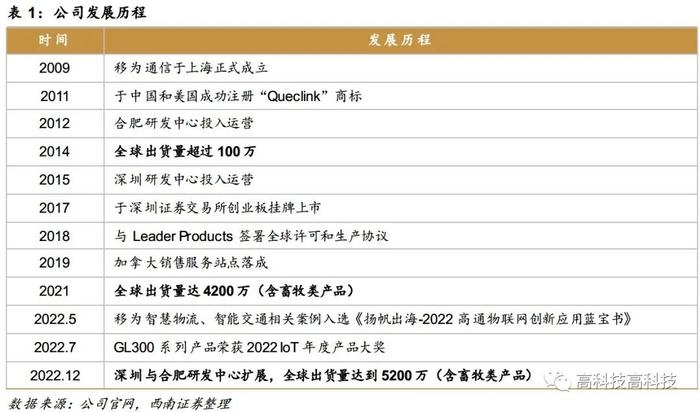

M2M终端设备领先供应商,万物互联时代先行者。移为通信成立于2009年,以嵌入式M2M终端设备的制造与销售起家,后迅速打入南北洲、欧洲等海外市场,2017年于深交所挂牌上市。历经多年沉淀,公司在欧美地区树立良好品牌形象,已成为中国最大的M2M模块设备出口供应商之一,是业内业界领先的无线物联网设备和解决方案提供商。

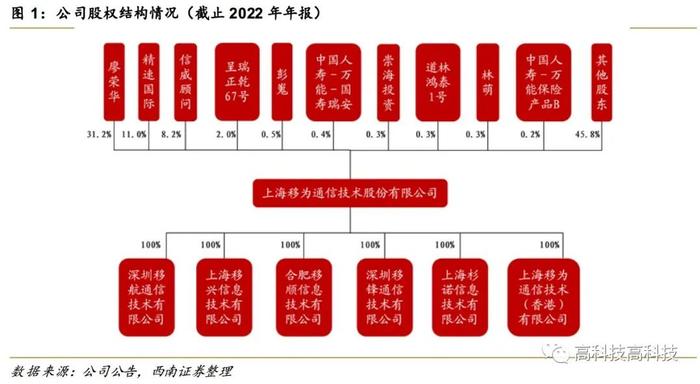

公司股权结构集中,下设多家子公司有序分工。截止2023年一季报,公司前三大股东分别为公司实控人及董事长廖荣华(持股31.2%)、精速国际有限公司(持股11%)、信威顾问有限公司(持股8.2%),均为公司的创始股东。为满足海外经营需求,公司下设移为香港子公司负责欧美等地的产品销售,公司还设立移航通信、移顺信息等子公司负责软件开发,为母公司提供产品软件技术支持。

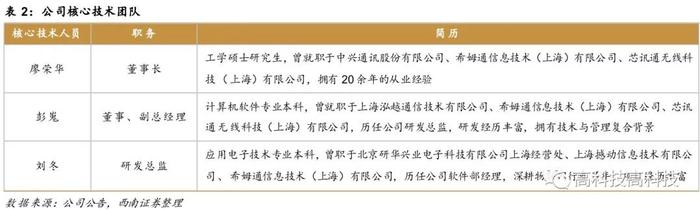

核心技术团队深耕物联网行业十余年。公司拥有一支成熟的研发团队,核心人员拥有超过15年的从业经验,具备芯片级开发设计能力,对基带芯片、单片机技术、软硬件结合技术等物联网核心技术拥有深入理解,对下游多样应用场景有深厚的项目积累,可以根据需求设计定制化解决方案。

专注物联网终端设备研发,各类无线通信制式全覆盖。公司是业内领先的无线物联网设备供应商,主要产品可以分为如下四大类:车载信息智能终端,资产管理信息智能终端,个人安全智能终端,两轮车智能化终端,产品以蜂窝物联网技术与射频识别技术为核心,主要面向中高端市场,覆盖了NB-IoT、Cat-M、4GLTECat1、4GLTECat4、Wifi6等各类型无线通信制式。

车载信息智能终端收入占比过半,两轮车业务有望成为营收增长新动力。从主营构成来看,车载信息智能终端与资产管理信息智能终端是公司的基石产品,合计贡献80%左右的营业收入;2021年,公司聚焦国内微出行领域市场,推出两轮车智能化终端,一跃成为公司第三大支柱产品,两年营收占比均超过12%,未来有望成为公司新增长点。

2财务分析

多领域保持增长,业绩长期向好。2022年全年,公司实现营收10亿元,同比增长8.9%,实现归母净利润1.7亿元,同比增长6.4%,整体基本恢复到疫前增长轨道。23年Q1单季度,公司营收为1.8亿元,同比减少16%,主要系公司两轮车业务受下游去库存影响,收入下滑,但冷链、动物溯源、工业路由器等其他领域保持了快速增长,有望在后续驱动营收提升。利润端,23Q1单季度公司实现归母净利润0.2亿元,同比增长2.2%,主要受益于自研模块和汇率收益带来的毛利率上升。

毛利率稳步回升,费用率有望回落。近两年上游元器件供应不足,价格上涨幅度大,导致毛利率下滑较多,2022年毛利率下降至34.7%。2023年Q1上游原材料价格下降,同时公司自研模组替代外采,部分原材料进行国产替代,使得毛利率提高,2023年Q1毛利率达到40.4%,同比提升9.7pp。2022年三费都有一定增长,一方面源于销售人员增加,另一方面去年股权激励费用高,导致综合费用上升。23Q1由于营收下滑以及市场投入和汇兑损失增加,公司综合费用率略有提升。

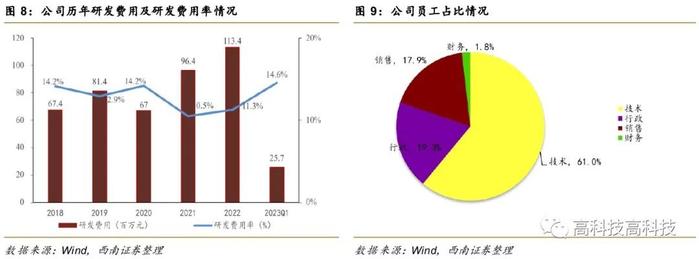

研发投入保持稳定,研发人员占比高,学历背景强。公司研发费用率稳定在10%以上,2022年研发投入1.1亿元,研发费用率为11.3%,同比增加0.8pp,2023年一季度研发费用率为14.6%,同比增加2.7pp。截至2022年底,公司拥有软件著作权191项,授权专利112项。公司注重研发和创新,拥有一支成熟的研发团队,研发人员占公司总人数59%,其中82.1%为本科及以上学历水平,给公司带来持续创新源动力。

3盈利预测与估值

3.1盈利预测

关键假设:

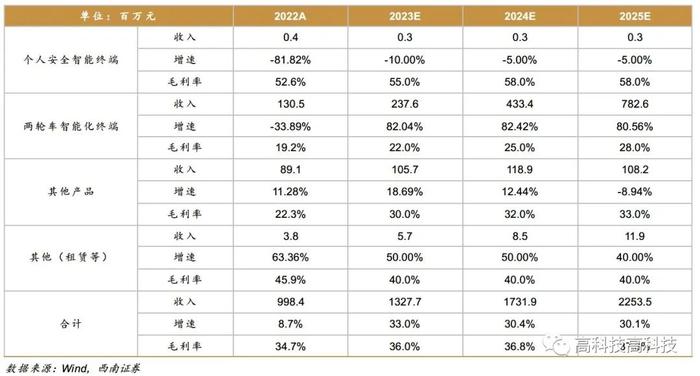

假设1:全球物联网市场维持高景气度,假设23-25年全球车载M2M设备销量增速分别为16%、14.8%、14.3%,且公司市场占有率保持增长趋势,预计23-25年公司车载信息智能终端业务收入增速分别为28.6%、21.8%、16.1%,毛利率随着产品的通信制式由2G向5G迭代以及性能要求提高而逐步提升,预计23-25年分别为41%、42%、43%。

假设2:全球资产管理及物品定位需求持续增加,假设23-25年全球M2M市场规模以13.8%的复合增速增长,且公司市占率稳步提升,预计公司资产管理信息智能终端收入在23-25年分别为22.3%、16.1%、14.4%,毛利率随着原材料价格回落以及产品迭代逐步提升,23-25年分别为38%、41%、43%。

假设3:两轮车库存水位逐渐下降,市场需求逐渐提升,假设23-25年全球两轮车销量增速分别为7.8%、7.5%、7%,且两轮车智能化率和智能模组单价保持提升趋势,预计23-25年公司两轮车智能化终端业务收入增速分别为82%、82.4%、80.6%,毛利率分别为22%、25%、28%。

基于以上假设,我们预测公司2023-2025年分业务收入成本如下表:

3.2相对估值

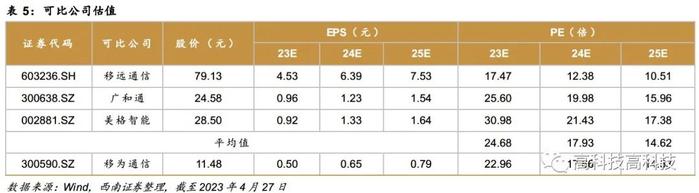

我们选取物联网模组行业中的三家主流公司,分别是移远通信、广和通、美格智能,主营模组产品均与公司具备可比性。2023年三家公司平均PE为24.7倍,公司23年PE为23倍,首次覆盖给予“持有”评级。

4风险提示

原材料价格波动;地缘政治变化;汇率波动等风险。

鸣谢:感谢邱宇同学、林璇同学对本文做出的贡献,特此鸣谢。

附表:财务预测与估值

本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,报告所采用的数据均来自合法合规渠道,分析逻辑基于分析师的职业理解,通过合理判断得出结论,独立、客观地出具本报告。分析师承诺不曾因,不因,也将不会因本报告中的具体推荐意见或观点而直接或间接获取任何形式的补偿。