可持续方法论|关键矿物供应链主导权竞争加剧,中国如何应对

硅矿石。

全球碳中和进程的启动推动各国加速能源转型步伐,以零碳、低碳的清洁能源体系替代高碳能源体系的政策措施密集出台。清洁能源技术所需的关键矿物供应链,成为各国关注的焦点之一。各国间对关键矿物供应链主导权的争夺加剧。

关键矿物供应链的上游、中游和下游被不同少数国家主导,产业链不同环节之间容易出现因政治、军事或自然灾害导致的切割状态,因而其供应链韧性成为一个较为突出的安全隐患。

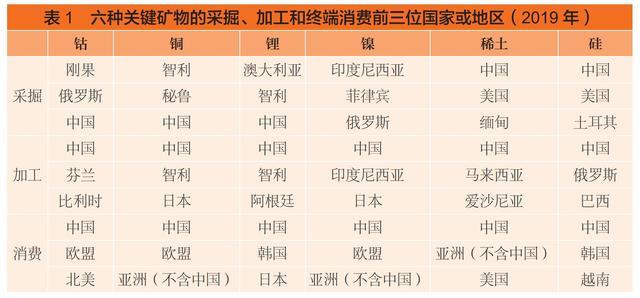

就当前全球关键矿物的供应安全来看,中国暂时处于一个较为有利的地位。在上述六种关键矿物的采掘、加工和消费环节,中国除了在镍储量方面未能占据优势,在其他方面都能跻身前三位,甚至在每种矿物的加工和消费环节都处于领先地位。

当前,明晰与清洁能源转型相关的关键矿物供应链的格局与趋势,对中国确保相应的矿物供应链安全和保持清洁能源生产体系的全球领先地位具有重要意义。

国家利益优先导向下的关键矿物供应链产业政策

中国当前在清洁能源中保持领先态势,引发了聚焦于关键矿物供应的国家间政治经济博弈,美国及其传统盟友在确保“国家利益优先”的诉求下纷纷出台相应的产业政策,以求降低乃至摆脱对中国关键矿物供应链的依赖。

在全球的矿物资源整体短缺的情形下,各国为了保障自身的矿物供应安全,逐渐出台相应的产业政策,其中以美国、欧盟和日本这三个关键矿物需求量大、但本土供给能力弱的国家或地区最具代表性。

(一)美国的关键矿物产业政策

美国以“自由市场”标榜自身,向来反对其他国家实施产业政策,但在关键矿物供应链这一领域美国开始公开讨论产业政策的实施方案。

早在2017年12月,时任美国总统特朗普签署《关于确保关键矿物安全和可靠供应的联邦战略》,旨在改变美国关键矿物过度依赖国外供给的格局。

2022年8月16日,美国总统拜登签署《通胀削减法案》,其中明确规定了针对清洁能源产业链和关键矿物的补贴细则,总计提供高达3690亿美元的补贴投向太阳能、风能和电动汽车行业(EPA,2022)。根据该法案,美国政府将向购买新电动车和二手电动车的消费者分别提供7500美元和4000美元的税收抵免,但获得抵免的前提是,电动车电池组件和关键原材料必须按照规定的比例源自美国或与美国签署了自由贸易协定的国家。该法案还明确规定,对关键矿物源自北美的比例要求将逐年上升,从2024年的50%起每年递增10%,于2027年达到80%。

拜登政府的关键矿物战略依托“近岸外包”“友岸外包”和“盟友外包”,将原本以追求效率为核心的供应链管理转变为以“以防万一”为核心的管理模式。美国关键矿物战略的出台,表明其秉持了自2018年中美贸易摩擦后的一贯态度,坚持将中国供应链排除在美国供应体系之外。美国刺激关键矿物投资、加工及生产的政策都明确指出要发展中国之外的供应链,即实现中美关键矿物供应链的“脱钩”。美国于2017—2021年密集出台稀土相关的战略性产业政策,也是一种试图重建世界稀土市场秩序的尝试。

美国国内关键矿物供应短缺的现状促使其实施产业政策。在拜登政府的《供应链百日回顾》报告中,美国认为在迈向绿色能源体系进程中所面临的最关键的风险和挑战是,美国的关键矿物供应链极度依赖几个国家尤其是中国。比如2021年美国列出的35种关键矿物中,有14种是100%依赖进口,而中国是其中16种关键矿物的主要生产方。

因此,美国关键矿物战略中的产业政策主要体现为,大力促进美国国内可持续生产和加工关键矿物的能力,为关键矿物制定环境、经济和治理(ESG)的全球标准,根据《国防生产法》部署项目来激励整个关键矿物供应链,高度关注稀土等元素的回收项目,加大力度构建财团或公私伙伴关系促进关键矿物的国内加工,并高度重视开发新技术以替代美国自身短缺的关键矿物。美国在自身不具备竞争优势的领域大力实施产业政策,其目标是在数字化时代为美国清洁能源转型提供稳定、可持续供应的关键矿物,而关键矿物供应链的控制权是美国出台产业政策的最终目标。

(二)欧盟的关键矿物产业政策

欧盟在美国出台《通胀削减法案》后不久即推出《欧洲关键原材料法案》,以立法形式确定动力电池供应链中的战略项目并加强整个供应链的自主可控。欧盟2019年发布的《欧洲绿色协议》提出,到2050年欧洲要成为全球首个“碳中和”地区,这一目标直接决定了欧盟未来30年对关键矿物的需求量。

欧盟绿色转型的进度将取决于关键矿物供应链的运作。由于意识到锂和稀土的重要性将很快超过石油和天然气,欧盟正式实施关键矿物相关的产业政策。

《欧洲关键原材料法案》强调从开采、精炼、加工及回收全过程确保对锂和稀土整个供应链的供应安全,以聚焦战略应用、构建欧洲机构网络、建立更具韧性的全过程供应链、提供可持续的公平竞争环境四个方面为着力点。该法案提出的量化指标是,到2030年欧盟对精炼锂的需求至少有30%来自欧盟,并至少回收废物流中20%的稀土元素;到2030年欧盟计划每年在内部生产至少10%的关键原材料,加工至少40%的关键原材料,回收15%的关键原材料;在任何加工阶段,来自单一第三方国家的战略原材料年消费量不应超过欧盟的65%。

欧盟迅速推出关键矿物产业政策的深层次原因,一方面是欧盟对自身的关键矿物供应链高度依赖中国等第三国感到焦虑;另一方面则是美国出台的关键矿物产业政策将加速欧洲绿色制造业的外流。

在欧盟此次认定的30种关键原材料中,中国是其中19种关键矿物的主要出口国,目前中国向欧盟提供100%的稀土永磁材料、97%的镁和60%的钴;欧盟对外国供应商的依赖度达100%的关键矿物种类高达14种,还有3种关键矿物对外国供应商的依赖达95%。

实际上,欧盟早在2009年就发起过《原材料倡议》,但其关键原材料需求的80%仍需要进口,因此欧盟将产业政策的战略重点界定为数字化和脱碳化两个方向。2011年欧盟委员会发布了第一份关键原材料名单,并承诺每三年更新一次。2017年更新后的关键原材料名单确定了43种,而中国仍是其中30种的全球最大供应商。欧盟十余年来加强关键矿物供应链韧性的努力并未取得显著成效,而美国刺激绿色产业转移的产业政策所带来的直接冲击,促使欧盟在关键矿物领域实施政策干预。除了财政刺激政策之外,欧盟较为关注与矿产资源丰富的非洲和拉丁美洲国家建立战略链接,这种动向将为重构地缘政治经济格局创造可能。

(三)日本的关键矿物产业政策

日本作为一个矿产资源禀赋匮乏但高新技术集中的国家,早在21世纪初就着手启动针对矿物储备的产业政策,并于2021年将关键矿物供应纳入到国家经济安全领域。

日本是较早采取行动来多元化关键矿物供应链的国家之一。日本主要通过积极财政政策,鼓励技术部门和政府部门的互动,形成了布局于全球的关键矿物供应链的公私伙伴关系,降低了自身在制造业节点上的脆弱性。比如,日本积极发展同澳大利亚的关系,因为后者拥有丰富的矿产,且日澳两国同为美国盟友在政治上的信赖程度较高。日本向来致力于打造一个将中国排除在外的稀土供应链体系,因此非常重视与其他国家开展协调性的产业政策、资助海外项目和初始开采,并鼓励多元化项目和开展高水平国际合作。

日本通常采用政府部门主导政策制定、国有机构主导海外合作的模式来推行关键矿物战略。2010年中国对日本的稀土断供事件促使日本出台强有力的关键矿物政策。日本经济贸易工业部(METI)主导政策制定,而日本石油天然气和金属国家公司(JOGMEC)负责海外研发与合作,该公司长期提供大量资金为初始采矿服务,并资助其他高风险项目比如深海采矿和矿产开发,其介入方式为股权支持、股本参与、发放针对高风险采矿的贷款等。

日本在海外矿物获取方面充分利用公私伙伴关系,以私企为海外开拓先锋,但通过竞争性贷款或拨款投入公共资金。日本早在十余年前就开始重视关键矿物的供应链管理,其政策导向是将矿物的高精尖加工环节保留在日本国内,而将中间环节外包给“友国”,比如在澳大利亚挖掘的稀土由马来西亚冶炼并最后出口到日本进行深加工。此外,日本针对本国矿物资源供给短缺的情况,积极开发利用“城市矿山”,重点回收利用报废的电子产品及电器中的矿物质,从而使得日本成为“城市矿山”视角下的富矿国。

日本积极同世界其他大国展开关键矿物相关产品的贸易合作。2023年3月,日本和美国达成一项关于电动车电池矿物的贸易协议,不仅加强两国的电池供应链关联程度,并且将日本电动车纳入了美国《通胀削减法案》的税收抵免范围内。日美在关键矿物领域的联合行动为欧盟展开与美谈判提供了思路。可以预见,一个基于盟友关系的、致力于排除中国供应链的、以“友岸外包”和研发替代为特征的美欧关键矿物产业政策包围圈正在形成。

展望及政策建议

未来,世界范围内的绿色转型所引致的关键矿物需求,将导致各国政治经济的相互依赖关系从碳氢化合物转移到关键矿物,由此引发一系列的地缘政治经济博弈。因此,中国必须持续强化在全球矿物供应链中的优势地位,利用好全球绿色转型进程中带来的比较优势和重构机遇,实现战略性关键矿物的高质量稳定供给。

(一)国内层面实施精准的政策引导

中国与关键矿物相关的法律文件有2009年修订后的《中华人民共和国矿产资源法》、2018年修订后的《中华人民共和国节约能源法》和2018年修订后的《中华人民共和国循环经济促进法》。

随着关键矿物在国家清洁能源经济体系中的重要性日趋上升,中国应借鉴发达经济体定期更新战略性关键矿物清单的经验,动态更新与我国发展战略与发展阶段紧密相关的关键矿物目录。关键矿物的供应受地质因素、环境因素、技术因素和经济因素的协同影响,因此对于具有战略意义的关键矿物必须做出前瞻性的存量预估和流量把握,在摸清家底的基础上制定清晰的储备战略。

国内层面对关键矿物的政策重点应着力于不断提升整个供应链的韧性,把握关键节点的核心技术研发,以应对发达国家的“制造业回流”和“脱钩断链”策略。

(二)多元化矿物供应的国际来源

从全球层面来看,普遍存在的一个趋势是,矿产资源的开采速度在持续增加但资源品位和开采品位在逐渐下降。因此,确保关键矿物的供给来源稳定安全始终是各国矿物战略的首要目标。我国作为全球清洁能源相关产品的制造大国和供应大国,对关键矿物的进口需求高,因此需要多元化矿物供应的国际来源。结合全球关键矿物的区位分布和聚集性特征,我国应在自由贸易协定、双边及多边合作框架和“一带一路”倡议下,依据各国禀赋嵌入与关键矿物相关的合作内容,不断多元化我国矿物供应的国际来源。

(三)系统开发“城市矿山”

为了应对关键矿物的供应不足和提取周期长等短板,发达国家出台政策加强其回收与循环利用,即提升矿产资源的二次供给能力。

在经济社会发展早期,引入较多矿物资源的经济体事实上已经积累了巨量的矿物富集。通过政策引导建立高效运转的矿物回收利用体系成为解决供给不足的一个有效手段,部分发达国家已经实现了矿物二次供给能力过半,这也是未来实现可持续发展的必然要求。

中国应加大政策力度实现“城市矿山”中关键矿物的全价值回收体系,提升“城市矿山”的战略地位,不断增加中国矿产资源的二次供给能力。

(四)加强技术研发提高利用效率

当前全球关键矿物资源的开发利用在两个层面都需要提升技术水平:在原始矿山的开发提炼方面,由于普遍存在的矿产品位呈下降趋势,需要更先进的技术和设备对原始矿物进行提纯;在城市矿山的回收利用方面,在收集、分类、提纯的系统和网络方面都需要新型技术投入。

西方发达国家已经在上述两个方面持续发力,试图通过新型技术或者替代技术来减轻对第三国的矿物依赖。矿物提取技术、原材料替代技术和二次回收技术的改变都可能改变国际矿产资源形势。中国人均矿物资源占有量仍处于较低水平,因此必须加大技术研发、从原始矿山和城市矿山两个方面保障关键矿物供给安全。

(五)动态评估矿物储备并制定“三步走”战略计划

在世界各国纷纷将关键矿物作为一种战略资源并制定战略规划之际,中国有必要全面评估潜在储备、可用储备及可回收储备,并制定清晰的战略规划。

首先,必须尽可能多元化全球供应商,对冲美欧在关键矿物领域的“脱钩断链”。

其次,要针对关键矿物的开采和回收制定明确的环境、社会和治理标准,以应对西方发达国家以标准为抓手对中国供应链的打击。

最后,在中国具备优势的供应链环节要持续提升技术含量,从而使美欧清洁能源供应链不得不依赖中国供应链。

————

“可持续方法论”专栏,旨在理清城市在可持续发展中遇到的棘手问题,并提供解题思路与方案。