博雷顿弃A赴港,融资需求急迫,靠低价策略还能撑多久?

来源:IPO日报

原创 李昕

在国家进一步倡导双碳环保目标的背景下,对于新能源的应用已经深入至各行各业,产业形态不断升级换代。

其中,新能源工程机械制造商博雷顿科技股份公司(下称“博雷顿”)此前向港交所递交了IPO申请,据悉,博雷顿曾接受A股上市辅导,并于2023年4月至2024年1月递交了4份辅导进展报告,最终,于2024年4月1日终止了A股上市流程,选择了赴港上市。纵观其招股书,IPO日报发现,公司目前面临较为急迫的融资需求。

身处重资产行业,面对本身行业激烈的竞争格局,企业往往倾向于采取低价策略以及放宽销售策略来提高市场份额,但随之而来的就是产品利润空间进一步被挤压,同时,对于硬件设备的快速迭代及研发投入要求,进一步成为公司源源不断的出血口。在这种情况下,此次能否登陆二级市场顺利获得募资,对于博雷顿来说,意义重大。

来源:公司官网

低价策略能否持续?

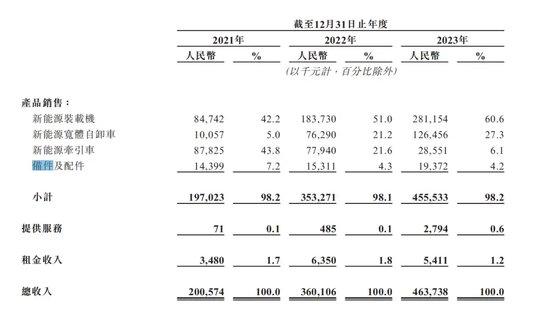

根据招股书,公司目前的产品主要分为四大类,分别为新能源装载机、新能源宽体自卸车、新能源牵引车、以及设备及配件。

目前来看,新能源装载机业务是公司营收的主要来源,2023年,该业务收入占总营收的比重为60.6%,第二大营收来源为新能源宽体自卸车业务,2023年的营收占比为27.3%,其他两项业务的营收占比则相对较小,2023年营收贡献占比大约为10%。

从增长速度来看,2021年至2023年(下称“报告期”),公司装载机和自卸车产品的收入增长十分迅猛,复合增长率分别为82.15%以及254.54%。

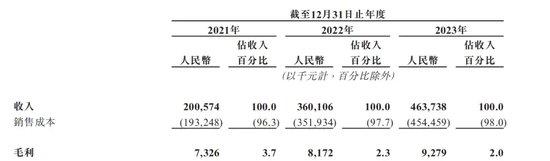

不过,收入迅速增长的背后,却是依旧相对微薄的利润空间,公司在招股书中虽未披露具体单品的毛利率,但是整体毛利率在报告期内分别仅为3.7%、2.3%及2%,且呈现逐年下滑趋势。

另外,公司的营收虽然在过去三年呈现迅猛增长的趋势,复合增长率52.15%,但与之对应的销售成本的复合增长率为53.29%,略高于营业收入的增长。

这背后反映的是公司所在行业的基本特征,即技术复杂度高、发展迅速,需要公司不断投入资金进行设备的维护、更新或升级,且需要大量的资源投入来增加研发能力。

对此,相关行业内人士对IPO日报指出,重资产行业的一大特点,就是一旦没有新需求后,已经投入的产能退不出来,如果强制退出的话,原有产品价值将会归零。因而在行业需求饱和的情况下,企业为了争夺市场,最常见的手段,就是以可变成本为底线展开价格战,不断降价,力求降低生产的固定成本。

公司的不断降低的毛利率正是反映了其在激烈的市场竞争中的应对策略,不断追求规模的扩张,以偏低的价格抢占更多的市场份额。

体现在具体业务上,从占公司营收大头的装载机产品来看,2021年到2023年,装载机产品的出货量逐年提高,从2021年的126辆增长至484辆,但与之对应的每台机器的售价却从67.3万元下降至58.1万元,这也从侧面反映出产品本身不具备在销量提高的情况下的提价能力。

而在未来市场竞争逐渐加剧,竞争者争相继涌入的情况下,缺乏足够的提价能力,装载机产品如果一味依赖降价的策略,能否继续保持其营收的增长,还存在较大的疑问。

急需融资

而从公司与客户的关系上来看,公司应收类占比较大,背后反映的是其在产业链中的话语权不强。

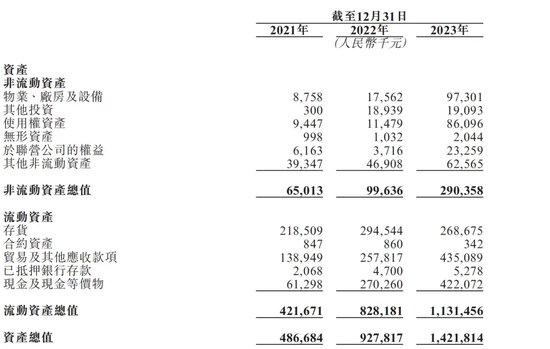

招股书显示,公司的应收账款主要由两部分组成,分别为流动资产里的贸易和其他应收款项,以及其他非流动资产里的“贸易应收账款净额”。

过去三年,这两部分相加,绝对数字从2021年的1.74亿元上涨至4.86亿元,2021-2023年占总资产的比例分别为35.8%、32.47%、33.9%,占据不小的份额。

应收账款是客户拖欠公司的货款,存在无法偿还的风险,为此公司过去三年计提了金额较大的坏账准备以应对可能出现的违约风险。

根据公司披露的数据,报告期内,贸易及其他应收款项以及已发出的财务担保的减值损失,分别为0.15亿元、0.27亿元和0.38亿元,分别占当年营收的7.7%、7.5%和8.2%。

过高的计提损失首先是对于净利润造成直接冲击,其次反映了公司在与客户的合作中缺乏话语权,过去三年应收类账款的复合增长率为67.03%,高于同期营业收入增长的52.15%,这也体现了公司一定程度上放宽了信用政策,加大了赊销的力度。

结合公司与前五大客户占总营收的比重分别为48.3%、34.9%以及43.4%,由于在产业链上是缺乏足够的话语权,需要通过赊销来换取合作机会,而一旦出现大客户无法继续合作的情况,过多的应收款会直接导致公司账上无足够的可用现金,从而影响公司正常的经营活动。

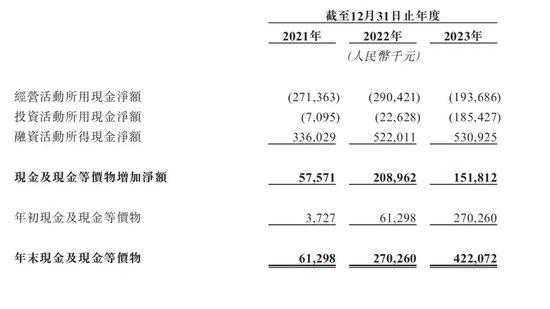

另外,结合公司现金流量表中的数据,报告期内,公司依靠融资活动所得现金净额分别为3.36亿元、5.22亿元及5.31亿元,而公司年末现金及现金等价物分别为0.61亿元、2.70亿元、4.22亿元,也就是说,过去三年内,公司现金及现金等价物的增长主要是依赖融资活动所得现金净额来维持其增长的。

且截至2023年末,公司贷款及借款共计1.53亿元,一年内应偿还的贷款及借款为0.99亿元,有一定的偿债压力。同时由于重资产模式要求不断投入研发费用,也成为公司源源不断的出血口,报告期内,公司研发费用分别为0.32亿元,0.45亿元,以及0.69亿元,呈不断上升趋势。

如此来看,公司在融资方面的急迫需求便跃然纸上,急需上市回血,而据招股书披露,此次IPO,公司拟将募资金额用于新产品的开发及服务、建立制造工厂及采购必要机器、扩大公司的销售及服务网络等。