想提升长期投资体验?这只基金有四大“升级”

近几年来,市场的波动和回撤普遍较大。如何才能尽力降低组合波动,控制产品回撤,为投资者提供较为平稳的长期投资体验呢?最近正在发行的汇丰晋信养老目标日期2036一年持有期混合型基金中基金(FOF)(基金代码:020230)(点击了解详情)就在18年生命周期基金成功运作经验的基础上,进一步做了四大“升级”,帮助投资者多维度控制产品波动,力求为投资者提供较好的长期投资体验。

生命周期基金先行者

众所周知,汇丰晋信基金是国内第一家发行生命周期型基金产品的基金公司,发行的汇丰晋信2016生命周期基金和汇丰晋信2026生命周期基金,在其生命周期内均取得了不错的表现。其中,

2016生命周期基金是国内首只生命周期型基金产品,生命周期内(2006.5.23-2016.5.31)年化收益率为10.5%;

2026生命周期基金成立以来(2008.7.23-2016.5.31)年化收益率为10.7%;

数据来源:汇丰晋信,截至2024年3月31日,2016生命周期基金成立于2006.5.23,2026生命周期基金成立于2008.7.23,业绩经托管行复核。汇丰晋信2016生命周期基金和2026生命周期基金期为混合型基金,汇丰晋信养老目标日期2036一年持有期混合型基金中基金(FOF)为混合型基金中基金,不同类型基金的投资范围、投资比例、风险收益特征均不同,业绩表现仅供示意。基金的过往业绩及其净值高低并不预示其未来表现,基金管理人管理的基金的业绩并不构成其他基金业绩表现的保证。市场有风险,投资需谨慎。

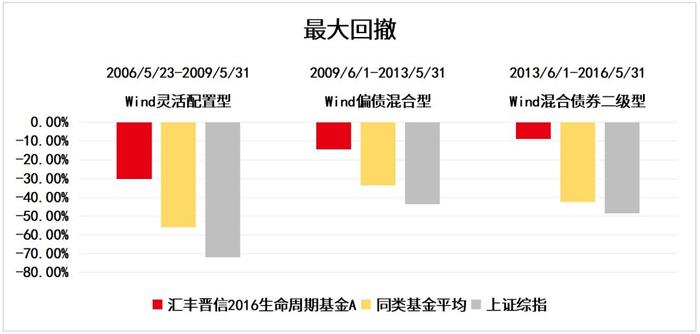

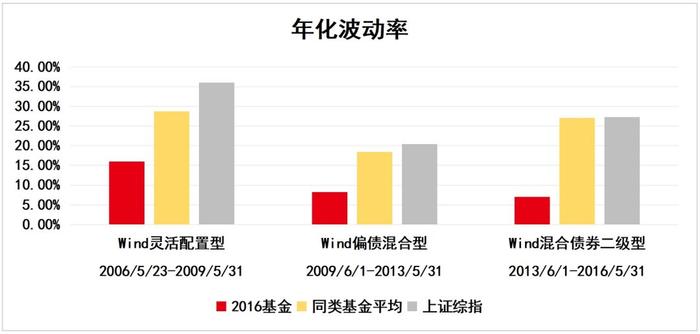

2016生命周期基金在生命周期内各阶段的最大回撤和年化波动率均显著小于同类基金平均水平。

数据来源:Wind,2006.5.23-2016.5.31。其中,2006.5.23-2009.5.31期间,2016生命周期基金权益类资产的投资范围上下限之差>=50%,且上限>50%、下限<50%,符合Wind灵活配置型基金分类条件;2009.6.1-2013.5.31期间,2016生命周期基金权益类资产投资下限<25%,且上限<=50%,符合Wind偏债混合型基金分类条件;2013.6.1-2016.5.31期间,2016生命周期基金权益仓位上限<=20%,符合Wind混合债券二级型基金分类条件。基金的过往业绩及其净值高低并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。市场有风险,投资需谨慎。

在吸取汇丰晋信2016生命周期基金和汇丰晋信2026生命周期基金成功运作经验的基础上,此次推出的汇丰晋信养老目标日期2036一年持有期混合型基金中基金(FOF)又进一步做了四大升级:

升级一:

固收打底降低风险

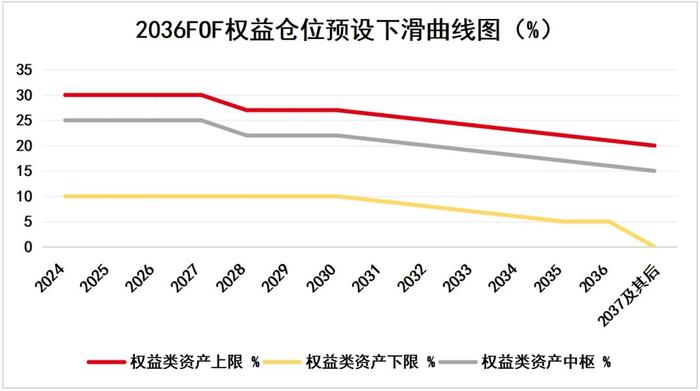

汇丰晋信2036基金主要投向固收类资产,权益类资产投资比例初始设置上限*,且随着所设定目标日期的临近,基金会逐步降低权益类资产的配置比例,增加非权益类资产的配置比例。

资料来源:汇丰晋信,上图仅供示意。*合同生效日至2027.12.31,本基金权益类资产中枢为25%,下限和上限分别为10%、30%,后续随着所设定目标日期的临近,逐步降低权益类资产的配置比例。基金的权益类资产配置比例详见文末基金概况及基金招募说明书。市场有风险,投资需谨慎。

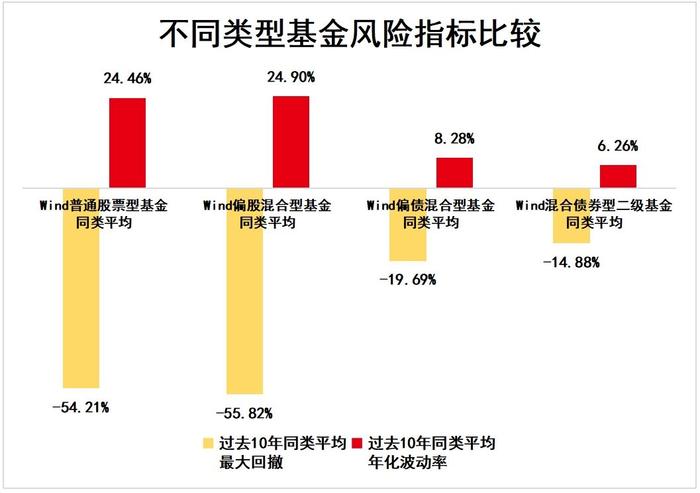

从不同类型基金产品的过往表现来看,固收资产比例较高的Wind偏债混合型基金与Wind混合债券型二级基金,在最大回撤与年化波动率等风险指标上,表现均显著好于权益资产比例较高的Wind普通股票型基金和Wind偏股混合型基金。

数据来源:Wind,2014.6.1-2024.5.31。Wind普通股票型基金分类中,权益类资产占基金资产比例下限大于等于80%;Wind偏股混合型基金分类中,权益类资产投资上限≥75%或下限≥50%;Wind偏债混合型基金分类中,权益资产投资下限<25%或上限小于等于50%;Wind混合债券型二级基金分类中,权益资产投资上限<20%。基金的过往业绩及其净值高低并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。市场有风险,投资需谨慎。

升级二:

设置阈值严控波动

在固收资产打底以及权益资产仓位逐步下滑的基础上,汇丰晋信2036基金在下滑曲线对应的每一时间段,都将设置该时间对应的容忍波动率阈值。原则上,当基金按特定规则设置的监控波动率触及容忍波动率的阈值时,将考虑适度降低权益类资产仓位至同期权益类资产的目标仓位之下。

这就相当于为基金设置了一个“波动率预警”。一旦“预警”被触发,基金就有可能在基金合同允许的范围内,进一步降低权益资产仓位,直至合同约定的下限为止。

注:基金在实际操作中也需要考虑市场情绪、市场估值、产业政策等多方面的综合要素,因此,本基金将参考而非完全遵从上述波动率容忍度阈值的规则。

升级三:

全球配置分散投资

汇丰晋信养老目标日期2036一年持有FOF的资产配置中,基金资产最高有20%可投资于QDII基金和香港互认基金(拟任基金经理当前主要关注投资于中短期美债方向的产品**),争取进一步分散风险,捕捉全球市场机遇。

汇丰晋信养老目标日期2036一年持有FOF拟任基金经理何喆表示:

由于经济数据的韧性和核心CPI的起伏,市场对于美联储的降息预期反复修正,美债资产的不确定性增加,但整体看中短期美国国债仍具有相当性价比,而且极端回撤概率较小,具有较好配置价值。

注:文件所载观点均基于文件制作当时市场环境作出,既不构成未来汇丰晋信旗下基金进行投资决策之必然依据,亦不构成对阅读者或投资者的任何实质性投资建议或承诺。市场有风险,投资需谨慎。

升级四:

低波专家掌舵力求降低波动

何喆

汇丰晋信FOF投资总监

上海复旦大学MBA硕士,特许金融分析师,中国保险精算师。曾任华安基金管理有限公司精算顾问。2007年加入汇丰晋信基金,历任企业战略拓展部经理及高级经理、产品开发部副总监及总监、投资经理、汇丰晋信大盘波动精选股票型基金和汇丰晋信中小盘低波动策略股票型基金基金经理。现任汇丰晋信基金FOF投资总监。

资料来源:汇丰晋信,截至2024.3.31。

汇丰晋信养老目标日期2036一年持有FOF特邀拥有较为丰富低波产品管理经验的何喆先生担任拟任基金经理。

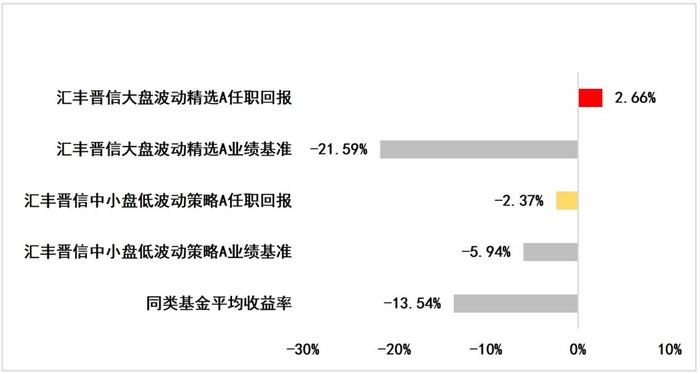

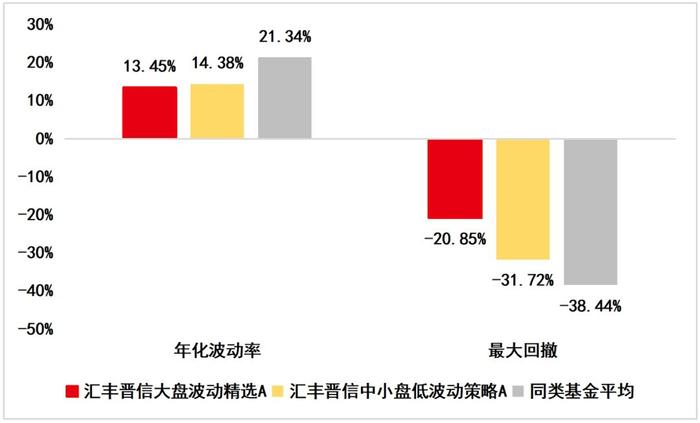

由于追求稳健的投资策略和波动率控制,何喆先生的两只代表作基金不但任职期回报均显著跑赢同期业绩基准及同类基金平均收益率,而且在年化波动率和最大回撤等风险指标上也都大幅好于同类平均水平,显示其具备较好的风险控制能力。

何喆代表作基金任职期回报

均显著跑赢基准及同类平均水平

何喆代表作基金任职期年化波动率和最大回撤

均大幅好于同类平均水平

数据来源:拟任基金经理代表作基金业绩和基准表现来源于汇丰晋信,业绩经托管行复核,何喆任职期为2021.4.24-2023.7.15。拟任基金经理代表作基金年化波动率、最大回撤、同类基金平均收益率、平均年化波动率、平均最大回撤来源于Wind,同类为普通股票型基金分类。年化波动率:即指定区间内收益率标准差的年化值,年化波动率数值越小,代表回报趋近过去平均数值,故波动风险越低,反之亦然。最大回撤:在选定周期内任一历史时点往后推,产品净值走到最低点时的收益率回撤幅度的最大值,最大回撤绝对值越小,说明基金的回撤风险越小,反之亦然。汇丰晋信大盘波动精选基金、汇丰晋信中小盘低波动策略基金为股票型基金,本基金为混合型基金中基金,不同类型基金的投资范围、投资比例、风险收益特征均不同,业绩表现仅供示意。基金的过往业绩及其净值高低并不预示其未来表现,基金管理人管理的基金的业绩并不构成其他基金业绩表现的保证。市场有风险,投资需谨慎。

除了以上四大升级以外,拟任基金经理何喆还表示,将在产品的不同生命周期阶段采用不同的投资策略,力争进一步提升投资者的长期定投投资体验。

生命周期初段

由于此时正处于定投资金积累的初期,投资者累计投入较少,因此何喆希望能够通过相对稳健的投资策略,在这一阶段力争追求绝对收益,尽量帮助投资者积累较高的安全垫。

生命周期中段

由于此时投资者已经通过定投积累了一定量的资金,此时何喆希望通过增加基金的业绩弹性,帮助投资者在这一阶段更快地积累收益,提升整个生命周期的回报水平。

生命周期末段

由于此时临近投资者退休养老等投资目标,因此何喆希望在这一阶段尽量降低基金的波动风险,帮助投资者守住投资成果,较为平稳地实现最终投资目标。

注:基金经理在实际操作中需要考虑市场环境、市场情绪、市场估值等多方面的综合要素,以上观点既不构成未来汇丰晋信旗下基金进行投资决策之必然依据,亦不构成对阅读者或投资者的任何实质性投资建议或承诺。市场有风险,投资需谨慎。

通过上述这些升级和策略,汇丰晋信养老目标日期2036一年持有期混合型基金中基金(FOF)希望能够携手广大投资者朋友,共赴一场优质投资体验之旅。

汇丰晋信大盘波动精选A过往业绩(业绩比较基准收益率)如下:2019年19.67%(32.54%),2020年8.76%(24.54%),2021年6.05%(-4.64%),2022年-10.77%(-19.43%),2023年3.33%(-10.2%)。汇丰晋信大盘波动精选C过往业绩(业绩比较基准收益率)如下:2019年19.03%(32.54%),2020年8.22%(24.54%),2021年5.51%(-4.64%),2022年-11.23%(-19.43%),2023年2.83%(-10.2%)。期间基金经理为:刘禹良(2023.11.18-至今),何喆(2021.04.24-2023.07.15),方磊(2016.03.11-至今)。

汇丰晋信中小盘低波A过往业绩(业绩比较基准收益率)如下:2020年基金合同生效未满6个月不予列示业绩,2021年12.5%(14.06%),2022年-12.04%(-18.25%),2023年-6.22%(-6.64%)。汇丰晋信中小盘低波C过往业绩(业绩比较基准收益率)如下:2020年基金合同生效未满6个月不予列示业绩,2021年11.6%(14.06%),2022年-12.75%(-18.25%),2023年-6.97%(-6.64%)。期间基金经理为:刘禹良(2023.11.18-至今),何喆(2021.04.24-2023.07.15),方磊(2020.08.13-至今)。

数据来源:汇丰晋信,业绩经托管行复核,截至2023.12.31。基金的过往业绩及其净值高低并不预示其未来表现,基金管理人管理的基金的业绩并不构成其他基金业绩表现的保证,市场有风险,投资需谨慎。

本产品由汇丰晋信基金管理有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。

基金有风险,投资需谨慎。本基金管理人依照诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益,在少数极端情况下,投资人可能损失全部本金。投资有风险,基金的过往业绩及其净值高低并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。本基金的募集初始面值为1元,在市场波动等因素的影响下,本基金净值可能会低于初始面值,本基金投资者有可能出现亏损。基金管理人提醒投资人基金投资的“买者自负”原则,敬请投资人根据自身的风险承受能力选择适合自己的基金产品。

基金的特有风险:本基金为养老目标基金,本基金名称中包含“养老”字样,不代表任何形式的收益保障或收益承诺,且本基金不保本,存在发生本金或收益损失的风险。

本基金主要投资于基金份额,在构建组合时,很大程度上依靠了基金的过往信息。但基金的过往业绩和表现并不能代表基金的将来业绩和表现,其中存在一定的风险。

本基金2036年12月31日之前(含当日)认购和申购的每份基金份额最短持有期限为一年,投资者认购或申购基金份额后,自基金合同生效日或基金份额申购确认日起一年内不得就该基金份额提出赎回或转换转出申请,期满后(含到期日)投资者可提出赎回申请。因此,基金份额持有人面临在最短持有期内不能赎回或转换转出基金份额的风险。

本基金采用目标日期策略,即随着所设定目标日期的临近,逐步降低权益类资产的配置比例,增加非权益类资产的配置比例,存在风险收益特征不断变化的风险。本基金可以对招募说明书中披露的预设下滑路径进行调整,实际投资与预设下滑路径可能存在差异。

本基金投资于内地与香港股票市场交易互联互通机制允许买卖的规定范围内的香港联合交易所有限公司上市的股票,会面临港股通机制下因投资环境、投资标的、市场制度以及交易规则等差异带来的特有风险,包括港股市场股价波动较大的风险、汇率风险、港股通机制下交易日不连贯可能带来的风险等。本基金投资于港股通标的股票的比例占股票资产的0-50%,本基金可根据投资策略需要或不同配置地市场环境的变化,选择是否将部分基金资产投资于港股通标的股票,基金资产并非必然投资港股通标的股票。

本资料所提供的资讯均根据或来自可靠来源,但并不保证其准确和完整性,仅供参考,不构成对读者的实质性建议。

本资料仅为宣传用品,不作为任何法律文件,详情请认真阅读基金的基金合同、招募说明书、产品资料概要等法律文件。