【IPO案例】聘请外部顾问的服务内容、必要性及会计处理

说明聘请外部顾问的服务内容、必要性、是否符合行业管理和商业惯例,报告期各期顾问费及会计处理情况,是否存在通过外部顾问进行商业贿赂的情况。

1、说明聘请外部顾问的服务内容、必要性

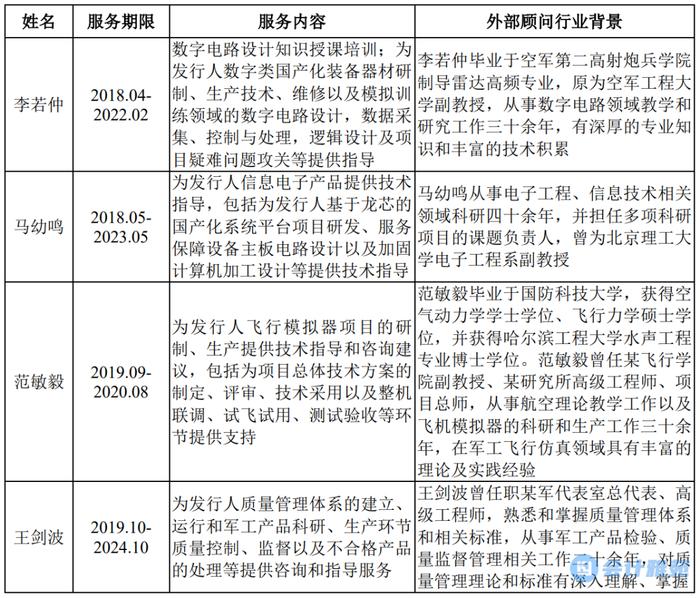

(1)发行人聘请外部顾问的服务内容

报告期内,发行人聘请的外部顾问(含在职及报告期内已离职)及其服务内容、行业背景等相关情况如下:

(2)发行人聘请外部顾问的必要性

发行人主营业务是军工电子设备、高端装备零部件精密加工,相关产品主要应用于国防军工领域,客户对于产品的技术性能、可靠性、安全性和稳定性等方面要求较高,且对相关产品存在定制化、软硬件结合等需求。发行人聘请上述与主营业务相关领域的具有相关教育经历和从业经验的外部顾问能够在产品研发、生产环节中进一步提升技术性能和保障产品质量。此外,发行人目前处于快速成长阶段,聘请外部顾问可以充分了解市场现有情况开展技术研发规划,有助于公司进一步在军工电子设备、高端装备零部件精密加工领域布局。因此,发行人聘用外部顾问具有必要性。

2、是否符合行业惯例和商业惯例

如上所述,发行人聘请外部顾问主要基于业务发展、技术研发及承接项目/产品的研发、研制及生产等方面的需求,由该领域外部顾问提供相关技术指导和咨询,协助公司业务和技术的发展。发行人与外部顾问签署了顾问协议,约定了顾问期限、顾问费金额等内容。

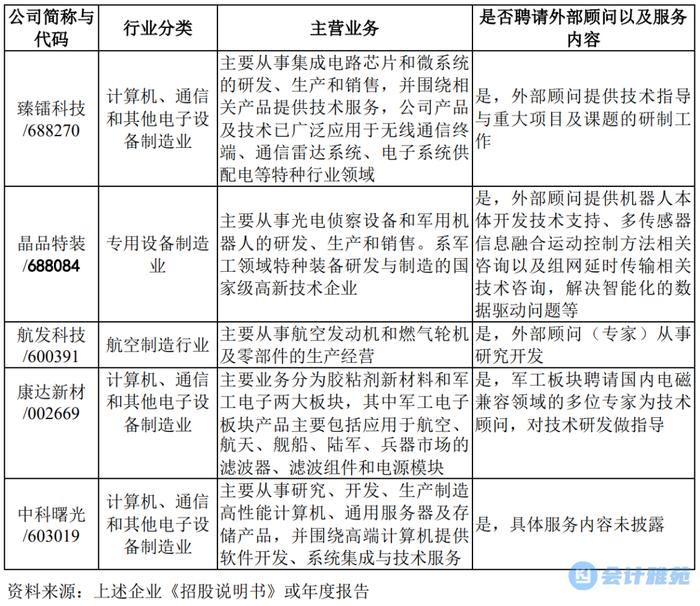

发行人同行业或同属于军工领域的上市公司、拟上市企业亦存在聘请外部顾问的情形,具体情况如下:

上述同行业或军工企业聘用外部顾问/专家均为基于其在相关行业领域的知识及经验,可以对聘用单位的技术、研发等方面进行指导和提供咨询服务,并给予服务对价,与发行人情况相同。因此,发行人聘用外部顾问符合行业惯例和商业惯例。

3、报告期各期顾问费及会计处理情况

(1)报告期各期顾问费及会计处理情况如下:

报告期各期,发行人外部顾问费用分别为39.30万元、32.95万元和20.82万元。在会计处理中,根据外部顾问服务内容,马幼鸣、范敏毅为发行人的项目研发提供指导服务,发行人将其报酬计入研发费用;李若仲为发行人的项目研发、生产均提供指导服务,其与研发、生产相关的报酬分别计入研发费用和制造费用;王剑波为发行人的质量体系管理提供指导,其报酬计入管理费用。报告期各期计入研发费用的外部顾问费分别为18.48万元、17.45万元和8.55万元,占研发费用比例为0.83%、0.74%和0.33%;报告期各期计入管理费用的外部顾问费分别为20.60万元、15.50万元和12.27万元,占管理费用比例为1.03%、0.63%和0.42%;报告期各期计入制造费用的外部顾问费分别为0.22万元、0万元和0万元,占制造费用比例为0.01%、0%和0%。