胶带母卷半年报:年中探底 下半年或先涨后跌

导语

2023年上半年胶带母卷市场价格小涨后震荡下滑。主要是由于行业产量供应充足而需求恢复不及预期,上半年去库压力增加,另一方面原料BOPP及丙烯酸丁酯价格下行,对胶带母卷同样产生下行压力。下半年来看供需矛盾仍存,利空胶带母卷市场高价,但受到假日性需求预期支撑,预计有阶段性上涨可能,具体仍需关注行业供应及市场需求状况。

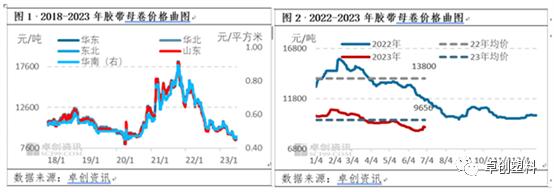

2023年上半年胶带母卷先涨后跌 均价较2022年下调

上半年国内胶带母卷市场整体呈现上涨后跌,其走势与我们在《2022-2023中国胶带母卷市场年度报告》中预测的基本一致,但由于美联储债务危机等突发因素造成国际油价显著下跌导致胶带母卷成本支撑下移,加之受国内供给增加及需求复苏偏弱等因素影响,胶带母卷在5、6月份加速下跌,造成对于下滑的幅度的判断预测出现偏差。2023年上半年胶带母卷主流出厂价格先涨后降。50μ胶带母卷华东市场主流市场价格均值为9656元/吨,同比下跌43.22%;上半年高价出现在2月初在10700元/吨,低价出现在6月中旬8600元/吨,高低价差在2100元/吨。此轮胶带母卷场内供需矛盾突出、下游备货节奏改变,成本支撑力度明显下降,使得胶带母卷上半年高低价差可达2100元/吨。

春节归来胶带母卷市场在订单、原料回暖以及行业需求预期向好的综合影响下,市场价格上涨;2月中旬后,胶带母卷供应充足而需求疲态问题突出,下游新单减少,使下游市场备库存降低,以及采购周期拉长;再此影响下,胶带母卷厂家上半年处于让利去库阶段,价格震荡下滑。截至6月29日,50μ胶带母卷华东市场9000-9050元/吨,较上一交易日价格相比上涨75元/吨,较上周同期上涨325元/吨,较上月同期下调75元/吨,较去年同期下调2975元/吨。华北8850-9100元/吨;山东8800-9000元/吨;华南0.46-0.47元/平方米。

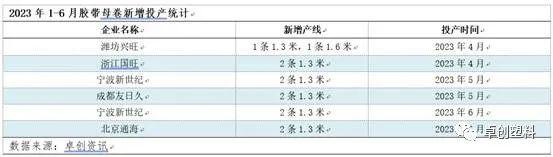

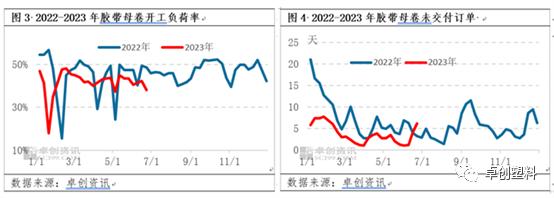

影响上半年胶带母卷市场走势的因素主要集中在供需及原料层面。从供应层面看,2023年上半年胶带母卷新增投产速度放缓,且由于厂家库存消化速度偏缓,厂家主动降负生产,故上半年总产量87.87万吨,较去年同期98.46万吨,降低10.59万吨,降幅10.76%。需求来看,2023年上半年,平均胶带母卷周度未交付订单天数在3.60天,较去年上半年降低3.65天,降幅50.34%。2023年胶带母卷市场供需均降,但需求缩量明显较供应明显,以至于胶带母卷行业开工负荷率在5-6月胶带母卷厂家降负至4成附近,市场供应仍充足。在此背景下,胶带母卷市场价格在2月后震荡下滑,其中在3月与5月的月内跌幅最为明显,可达500-900元/吨。

原料先涨后跌 对胶带母卷支撑有限

胶带母卷原料BOPP及丙烯酸丁酯市场价格在1-6月份呈现先涨后跌的趋势,对胶带母卷支撑先强后弱影响,胶带母卷价格波动与原料波动也密不可分。

2023年上半年BOPP价格先涨后跌,上半年高价出现在1月底2月初在9825元/吨,低价出现在6月中旬8375元/吨,高低价差在1450元/吨。2023年1-6月中国BOPP华东地区厚光膜均价为9107元/吨,较上年同期下跌1868元/吨,跌幅在17.02%。

2023年上半年,丙烯酸丁酯呈M型走势,华东市场高点出现在1月底2月初,为10600元/吨;低点出现6月中旬,为8250元/吨。

上半年胶带母卷高成本是在2月初期达10813元/吨,低成本在6月8888元/吨,成本累积下降1925元/吨,成本变化趋势也与胶带母卷价格相近。

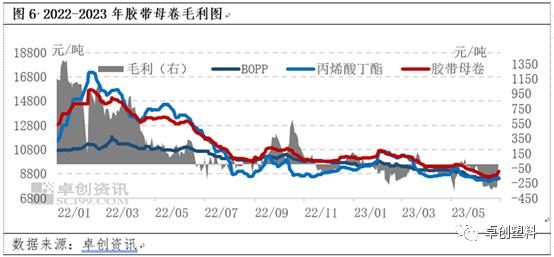

毛利降低 支撑底部价格

上半年胶带母卷行业盈利能力降低,毛利多数时间在成本线下方,运行区间:-337.5到175元/吨;高毛利期出现在3月下旬,主因原料供应压力增加,下跌速度加快,胶带母卷成本压力短时间缓解;随着胶带母卷需求疲态显现,主要跟原料调整后,胶带母卷毛利继续下降,最低毛利出现在6月中旬-337.5元/吨;毛利低位厂家继续让利出货意愿低,且端午节前下游有备货出现,胶带母卷价格回暖,毛利略有恢复。

下半年胶带母卷市场或在三季度低位缓慢爬升,后再度下行,主要影响因素:

宏观方面:宏观利空出尽,原油价格趋稳。加息接近尾声,货币流动性紧缩对原油价格的压制缓解,加上欧佩克+减产及美国原油产量限制产能不足,对于原油价格的支撑增强,卓创资讯预测下半年原油价格下跌的概率不大,未来三个月在70美元/桶左右宽幅震荡,随着宏观风险的进一步消费及基本面情况来看四季度有望进一步上移。基于成本角度,原油价格的趋稳对于下游胶带母卷产业链产品形成托底。

供应方面:下半年供应多集中在四季度,在三季度投产计划偏少,且因目前行业毛利低位,预计投产速度放缓,以及行业开工负荷率在中低水平运行,新增产能压力以及现有供应压力较预期有所缓解,并且经过6月底下游集中补货,厂家库存降低明显,截至6月,胶带母卷行业库存在2.85天附近,较去年同期降低3.9天,降低行业内低价出货风险概率。

需求方面:2000年之后的第七轮库存周期已经逐步转入到被动去库存阶段,对应中国逐步转入短波周期中的“复苏期”,处于复苏的初级阶段,考虑中美周期共振以及中国疫后经济发展的状态,“弱”“复苏”是基本的特征,但在“弱”与“复苏”之间,“复苏”显然更加重要,这是产生未来市场预期的核心关键。目前胶带母卷下游分切用户库存使用周期加长,储备周期缩短,是影响货源传导主要原因。在下半年或随着终端各个行业需求回暖,有所改善,但考虑到胶带母卷作为工厂等方面辅料,在当下控成本影响下,改善有限。

综合供需来看,下半年在三季度胶带母卷价格有阶段性好转,主要是供应压力暂未集中释放以及需求回暖支撑;待四季度新增投产增加,以及需求转弱,价格仍有下调空间;再结合考虑到目前负值毛利市场,下半年价格波动幅度有限200-400元/吨。

原料方面:BOPP膜及丙烯酸丁酯或先先涨后落,产业链内产品仍处于供过于求阶段,去库顺利阶段市场价格或有小幅上涨,若需求转弱,价格仍有松动可能,预计下半年的高点大概率出现在9-10月份,低点或出现在7、12月份。

整体来看,上半年成本坍塌、需求不济的情况将持续改善。下半年胶带母卷供应需要关注新增投产进度以及行业开工对行业库存的影响;需求面存在好转预期,阶段性有所放量对市场价格有所支撑。

文|王晖茹

来源|卓创资讯