再生PE半年度总结:上半年稳中下滑 下半年或筑底爬升

导语

2023年上半年,再生市场受需求萎缩影响,交易缓慢,价格出现下滑态势。下半年,随着需求端修复、毛料成本支撑结合价格季节性波动规律,再生PE价格或触底爬升。

上半年再生PE市场整体呈现稳中下滑的趋势,其走势与我们在《2022-2023中国再生聚乙烯市场年度报告》中预测的有出入。进入2023年,再生市场遇到强预期与弱需求博弈。下游需求持续低迷,对再生市场形成重大利空,再生厂家由预期向好转为谨慎偏空心理。传统旺季,3-4月份,再生PE价格却延续下滑态势。

表再生PE主流产品价格

单位:元/吨

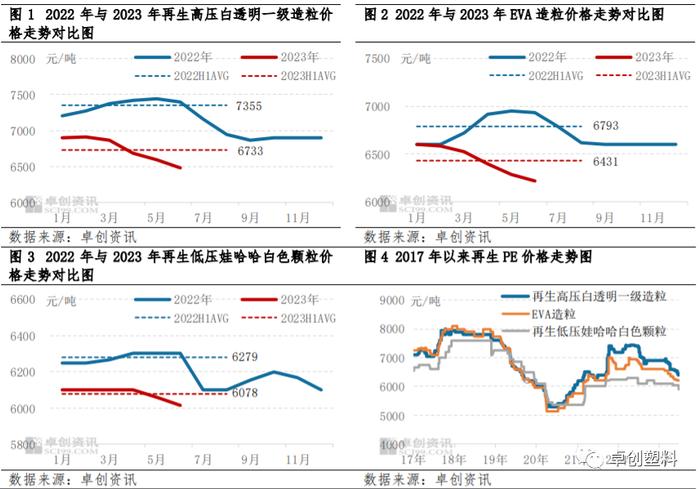

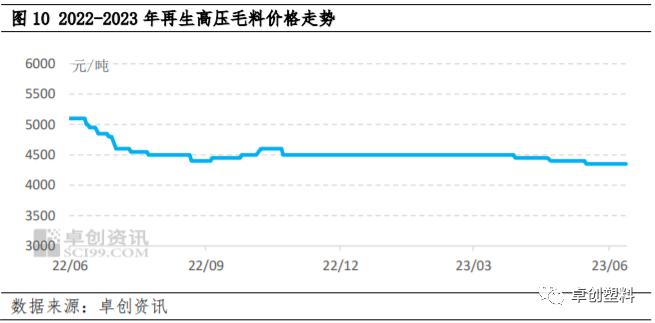

再生高压白透明一级造粒与EVA造粒、再生低压娃哈哈白色颗粒价格稳中下滑走势略有不同,在2月底、3月初其价格上涨至上半年高点6950元/吨,主要是受业内人士预期向好加之需求逐渐释放等因素影响。然而,随着下游制品厂家新接订单不及预期,需求萎缩,再生厂家出货遇阻,无论是再生高压白透明一级造粒还是EVA造粒以及再生低压娃哈哈白色颗粒,价格均出现下滑态势。再生PE价格上半年低点出现在6月底,其中河北再生高压白透明一级造粒价格降至6400元/吨左右,山东EVA造粒6200元/吨,河北再生低压娃哈哈白色颗粒为5900元/吨。

上半年再生PE价格下滑趋势与供需矛盾突出、新旧料价差收窄等因素有关。

需求萎缩为再生PE市场主要利空因素

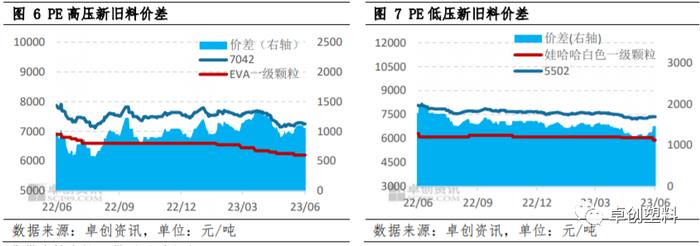

再生PE下游重点应用领域,如,吹膜、管道、滴灌带等,制品厂家订单不多,开工处于低位。据调研,部分制品厂家订单较去年同期减少50%以上。新增订单较少,成品库存累积,下游制品厂家对上游再生料采购积极性降低。此外,由于对后市信心不足,5-6月,一些下游制品厂家进入去库存阶段,对再生料刚需零星小单采购。受此影响,再生厂家出货遇阻,市场交易节奏缓慢。

据卓创资讯统计,上半年样本再生PE厂家成交量较去年同期减少7.21%。5月中旬以后,再生厂家成交量出现明显下滑,并在6月份趋于低位震荡。下游制品厂家对再生料询盘减少,市场交易节奏放缓,再生厂家出货阻力较大。

新旧料价差收窄利空再生市场

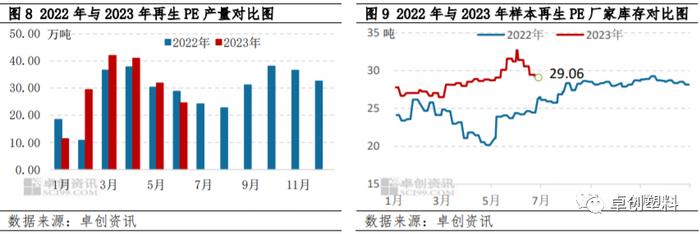

新旧料互为替代关系,二者存在一定价差关系。若价差偏大,则再生料价格优势明显,主动替代新料,反之,价差偏窄,则再生料被替代增多,而且价格承压。

上半年新料市场供应方面,海南炼化、广东石化以及劲海化工装置陆续投产,国产货源供应压力增加。终端需求表现持续弱势,出口订单缩减明显,部分行业开工率同比下滑,工厂新增订单不足,对原材料采购意向谨慎。相较年初,新料价格实盘重心下移,上半年新旧料价差平均值为1071元/吨,处于合理价差区间偏低水平,较去年同期下滑324元/吨。具体来看,1月中上旬、2月中上旬、5月中下旬以及6月中上旬,新旧料价差均跌破合理区间。随着新料价格下滑,再生料尤其是高端料子价格承压,随着时间传导,再生料中低端料子价格出现下滑态势。

现货供应较充裕 供需矛盾突出

上半年再生厂家开工受外界客观因素影响较小,主要根据需求调整生产,春节过后,随着市场启动,再生厂家对后市预期向好,生产积极性较高。然而,由于下游制品厂家订单跟进缓慢,需求萎缩,出货阻力较大,因此再生厂家由强预期转为谨慎观望,主动下调开工负荷。此外,毛料维持货紧价高态势,同样对再生厂家生产形成一定抑制。然而,尽管再生厂家降低开工负荷,但由于需求持续低迷,现货库存累积,再生厂家销售压力较大。

据卓创资讯统计,上半年再生PE产量为180.16万吨,相较去年同期增加17.34万吨,增幅10.65%。截止到月底(6月28日),场内样本再生厂家平均库存29.06吨,较上月减少8.02%,当前库存处于合理水平,相较去年同期增加10.51%。

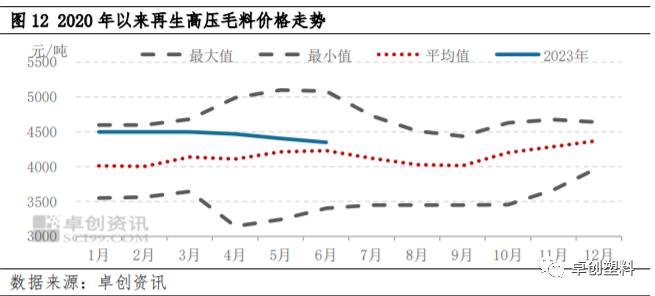

尽管上半年毛料价格出现稳中下滑态势,但由于货源供应偏紧,相较颗粒价格波动幅度和频率,基本处于偏高水平,对再生厂家生产形成一致抑制,但对再生料价格形成一定成本支撑。1-6月上海地区水洗缠绕膜、平板膜一级膜均价4455元/吨,较去年同期下滑8.00%。

展望下半年,影响再生PE市场运行的因素将集中在供需矛盾、毛料价格走势以及替代品新料行情等几个方面。

需求缓慢复苏 刚需矛盾或有所改善

需求端是影响再生PE市场的重要因素。受国内经济不断改善影响,经历了上半年的去库存阶段,下游需求端或逐步改善,市场受到一定需求提振的支撑。然而,由于缺乏重大利好因素指引,需求复苏的速度或较缓慢。下游重点应用领域,如,吹膜、管道等,供大于求压力仍然存在,下游制品厂家对后市谨慎观望,对上游再生料多按需采买。近期再生厂家开工负荷维持在低位运行,随着“金九银十”需求旺季来临,现货库存压力也有所缓解。

下半年再生PE产量预计在150万吨左右,较上半年减少16.74%。由于现货库存累积加之毛料货紧价高,再生厂家避险心理较重,开工负荷或回升缓慢。随着需求回温,场内供需矛盾或有所改善。

毛料或维持货紧价高态势

目前再生PE市场毛料主要来源于工厂。近几年制品厂家订单不及预期,开工低位,因此毛料供给维持偏紧态势。进入下半年,尽管制品厂家随着订单增多,开工率或提升,但考虑到报废周期以及回收率并未明显改善等因素,毛料供给或继续维持偏紧的状态。上半年毛料价格基本维持在近几年平均值以上,对再生料形成一定支撑。预计下半年,毛料价格或维持居高不下态势,继续对再生料维持支撑作用。

替代品新料价格季节性波动 难以对再生市场形成有力支撑

下半年LLDPE市场震荡回落后逐步反弹,但年末受需求淡季影响和新增产能的释放,市场或存一定压力,原料价格出现回调,主流价格运行区间或在7900-8150元/吨。从季节性波动特点来看,下半年的高点大概率出现在10月份,低点或出现在7月份。新料行情波动通过新旧料价差影响到再生市场。由于新料价格冲高乏力,因此新旧料价差走阔难度较大,难以对再生市场形成有力支撑。

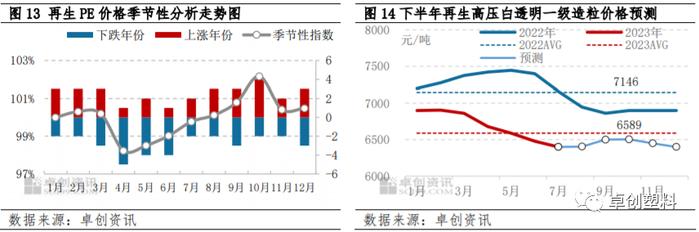

再生PE价格具有季节性波动特点 10月或为下半年高点

以再生高压白透明一级造粒为例,再生PE价格波动具有一定季节性特征,有几个月份价格上涨概率较大,如,1月、2月、8月和10月,其中10月份受到需求旺季的加持,上涨概率相对最高,为66.67%。下半年其余月份涨跌概率均为50%。结合需求复苏程度以及新料行情,预计今年下半年再生PE市场或继续延续上述季节性规律。

在全球经济增速放缓以及亚洲国家经济复苏支撑弱化的背景下,下半年国内终端消费回升速度将成为影响再生PE市场的首要因素。从供需端具体来看,受国内经济持续修复影响,叠加“金九银十”的传统需求旺季,下半年再生PE市场需求大概率将逐步改善。然而,终端消费复苏传导至下游制品厂家进而影响再生厂家接单情况需要时间传导。若终端消费复苏缓慢,则再生PE市场受到利好支撑有限。从库存周期的角度来看,2023年下半年多数行业将由主动去库存转变为被动去库存,这一阶段一般伴随着需求的见底回升和价格的整体性好转。综合上述分析,卓创资讯延续《2022-2023中国再生聚乙烯市场年度报告》中关于下半年的趋势预测,预计下半年随着需求端修复加之毛料维持货紧态势,对再生料形成成本支撑,预计再生PE行情或有所回温,价格存在上涨机会。然而,年末受季节性影响会出现回调趋势,此外市场前期反弹的上限不会很高,主流价格运行区间或在6400-6550元/吨,根据季节性规律判断,下半年的高点大概率出现在10月份,低点或出现在7月份(具体价格预测参考图14)。

风险提示:海外经济增速超预期下滑甚至出现衰退进而影响国内经济回升速度;毛料价格承压下滑或影响到再生料成本;新料行情波动剧烈通过价差影响到再生市场。

文|随杰

来源|卓创资讯