康美药业余波:中国证监会成功追加签字注册会计师为杨文蔚为被执行人 杨文蔚估计很快就成老懒,要不离婚?

来源:反做空研究中心

康美药业余波:

中国证监会成功追加签字注册会计师为杨文蔚为被执行人

杨文蔚估计很快就成老懒,要不离婚?

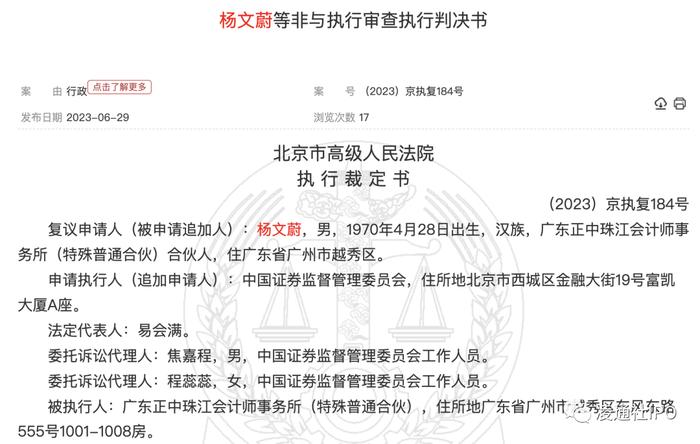

北京市高级人民法院

执行裁定书

(2023)京执复184号

复议申请人(被申请追加人):杨文蔚,男,1970年4月28日出生,汉族,广东正中珠江会计师事务所(特殊普通合伙)合伙人,住广东省广州市越秀区。

申请执行人(追加申请人):中国证券监督管理委员会,住所地北京市西城区金融大街19号富凯大厦A座。

法定代表人:易会满。

委托诉讼代理人:焦嘉程,男,中国证券监督管理委员会工作人员。

委托诉讼代理人:程蕊蕊,女,中国证券监督管理委员会工作人员。

被执行人:广东正中珠江会计师事务所(特殊普通合伙),住所地广东省广州市越秀区东风东路555号1001-1008房。

法定代表人:蒋洪峰。

委托诉讼代理人:黄前明,广东格士律师事务所律师。

委托诉讼代理人:黄珊仪,广东格士律师事务所律师。

复议申请人杨文蔚不服北京金融法院作出的(2022)京74执异200号执行裁定,向本院申请复议。本院受理后,依法组成合议庭进行审查,现已审查终结。

北京金融法院在执行中国证券监督管理委员会(以下简称中国证监会)与广东正中珠江会计师事务所(特殊普通合伙)行政非诉执行一案〔执行依据:(2021)京74行审11号行政裁定书;执行案号:(2022)京74执118号〕过程中,中国证监会向该院提出追加杨文蔚为被执行人的申请。该院以(2022)京74执异200号立案审查。

中国证监会称,申请追加杨文蔚为(2022)京74执118号案的被执行人。事实与理由:我会申请强制执行《中国证券监督管理委员会行政处罚决定书》([2021]11号)对广东正中珠江会计师事务所(特殊普通合伙)的处罚决定,法院已依法受理,准予强制执行。截至目前,被执行人仍未完全缴纳罚没款。杨文蔚作为被执行人合伙人,是康美药业2016年-2018年审计项目的签字注册会计师,系被执行人连续三年出具虚假财务报表审计报告的直接负责的主管人员。其作为主要负责人员,未保持应有的执业谨慎与关注,未遵守执业准则与职业道德规范的要求,未勤勉尽责,未依法依规认真、全面、及时地完成工作任务。特殊普通合伙企业的合伙人对合伙企业造成的损失承担无限连带责任,且在本案行政处罚决定书中明确了杨文蔚是案涉康美药业项目的直接负责人员,对被执行人应承担的责任有重大过失。根据《中华人民共和国合伙企业法》第五十七条和《最高人民法院关于民事执行中变更、追加当事人若干问题的规定》第十四条的规定,为维护行政处罚的严肃性,我会特申请追加杨文蔚为本案被执行人。

北京金融法院查明,中国证监会申请强制执行广东正中珠江会计师事务所(特殊普通合伙)行政非诉执行一案,该院作出的(2021)京74行审11号行政裁定书发生法律效力后,中国证监会向该院申请执行,该院以(2022)京74执118号立案。执行过程中,因被执行人暂无财产可供执行,该院裁定终结本次执行程序。

该院审查过程中,中国证监会提交以下证据证明其主张:证据一、被执行人的合伙企业设立登记申请书,证明杨文蔚是被执行人的普通合伙人。证据二、案涉《行政处罚决定书》,证明杨文蔚是康美药业项目的直接负责人,且该处罚决定书决定处罚被执行人和杨文蔚。证据三、广东省广州市中级人民法院(2020)粤01民初2171号民事判决书第26-27页,证明杨文蔚是被执行人的合伙人,也是涉康美药业项目的直接负责人员,对被执行人应承担的责任有重大过失,应承担连带赔偿责任。被执行人和杨文蔚均表示对中国证监会提交的证据予以认可,且均无证据出示。

北京金融法院认为,中国证监会[2021]11号《行政处罚决定书》对广东正中珠江会计师事务所(特殊普通合伙)以及杨文蔚等人作出行政处罚,认定广东正中珠江会计师事务所(特殊普通合伙)在审计过程中存在违反《中华人民共和国证券法》相关法律规定的行为,杨文蔚等人为直接负责的主管人员,上述认定内容亦有广东省广州市中级人民法院(2020)粤01民初2171号民事判决书予以证明。故杨文蔚符合合伙人在执业活动中因故意或者重大过失造成合伙企业债务的情形。此外,根据《最高人民法院关于民事执行中变更、追加当事人若干问题的规定》第十四条第一款规定,在作为被执行人的合伙企业广东正中珠江会计师事务所(特殊普通合伙)不能清偿生效法律文书确定的债务的情况下,申请执行人中国证监会申请追加普通合伙人杨文蔚为被执行人,应予支持。依照《最高人民法院关于民事执行中变更、追加当事人若干问题的规定》第十四条第一款、第二十八条第二款、第三十条规定,该院于2022年12月29日作出(2022)京74执异200号执行裁定,裁定追加杨文蔚为中国证监会申请强制执行广东正中珠江会计师事务所(特殊普通合伙)行政非诉执行一案〔执行案号:(2022)京74执118号〕的被执行人。

杨文蔚向本院申请复议,请求撤销(2022)京74执异200号执行裁定。事实和理由:其一,追加其为被执行人构成对其本人的变相行政处罚,不符合程序正当原则。依据案涉《行政处罚决定书》,中国证监会对广东正中珠江会计师事务所(特殊普通合伙)作出行政处罚决定时,并未明确杨文蔚应当对相应罚没款承担连带责任,因此其不属于该项决定的行政相对人。如法院应中国证监会之请求追加杨文蔚为被执行人,无异于要求其与合伙企业一同承担缴纳罚没款的责任,系变相行政处罚。这一处理尽管有合伙人对合伙企业债务承担连带清偿责任的规定作为依据,但中国证监会向法院申请追加杨文蔚为被执行人的行为,因对杨文蔚的利益存在影响而可被归入行政行为的范畴,仍然需要遵循行政法,应通过严格的法律程序才能作出。其二,追加杨文蔚为被执行人或将构成一事两罚,超过必要限度,违背公平及比例原则。广东正中珠江会计师事务所(特殊普通合伙)与杨文蔚对康美药业审计未勤勉尽责一案,中国证监会已在行政处罚决定书中对杨文蔚给予警告并处以10万元的罚款,系对审计未勤勉尽责违法行为的一次罚款的行政处罚。承前所述,追加杨文蔚为被执行人构成变相行政处罚,使其与合伙企业一同承担罚款责任,违反《中华人民共和国行政处罚法》第二十九条有关“一事不两罚”的规定,有失公平。其三,广东正中珠江会计师事务所(特殊普通合伙)与杨文蔚作为独立的法律主体各自单独存在,中国证监会仅凭对前者的处罚文件及对合伙企业法相关法条的机械理解,申请追加杨文蔚为被执行人的行为有滥用公权力的嫌疑,存在执法程序不合法的情形。其四,若北京金融法院应中国证监会的要求进行穿透合伙人追加杨文蔚为被执行人的判例出现,将对于证券相关行业的中介机构形成不良的示范效应,不利于证券相关中介行业的良性发展,违背支持发展证券相关中介行业的初心,严重打击证券相关中介行业执业人员的信心及积极性。故法院应该合理考虑可能的社会影响,审慎作出裁定。在整个康美药业案件的执法过程中,作为企业造假的受害人,杨文蔚一直保持理性克制的情绪对相关执法部门的工作进行了积极的配合和服从。杨文蔚认为,这次追加行为在行政处罚的程序性方面存在法律障碍,人民法院作为国家执法的底线,对于中国证监会明显侵犯公民权益及不符合依法治国理念的申请,依法应予驳回。

中国证监会答辩称,请求法院驳回杨文蔚复议请求。

理由如下:

一、我方有权对广东正中珠江会计师事务所(特殊普通合伙)财产申请执行的主要事实、理由和依据。

2021年2月18日,答辩人作出的《行政处罚决定书》([2021]11号)对广东正中珠江会计师事务所(特殊普通合伙)以及杨文蔚等人作出行政处罚,认定广东正中珠江会计师事务所(特殊普通合伙)在审计过程中存在违反《中华人民共和国证券法》相关法律规定的行为,杨文蔚等人为直接负责的主管人员。由于被执行人广东正中珠江会计师事务所(特殊普通合伙)未按期足额缴纳罚没款,为维护行政处罚的严肃性,我方根据相关法律的规定,特向北京金融法院申请强制执行《行政处罚决定书》([2021]11号)对广东正中珠江会计师事务所(特殊普通合伙)的处罚决定,北京金融法院作出(2021)京74行审11号行政裁定书。该裁定书发生法律效力后,我方向北京金融法院申请执行,北京金融法院作出(2022)京74执118号准予执行裁定。执行过程中,因被执行人暂无财产可供执行,北京金融法院裁定终结本次执行程序。后我方申请追加杨文蔚为被执行人,北京金融法院作出(2022)京74执异200号裁定予以支持。

二、在广东正中珠江会计师事务所(特殊普通合伙)无可供执行财产的情况下,追加杨文蔚为被执行人符合法律规定。

杨文蔚作为事务所合伙人,是康美药业2016年﹣2018年审计项目的签字注册会计师,系广东正中珠江会计师事务所(特殊普通合伙)连续三年出具虚假财务报表审计报告的直接负责的主管人员。其作为主要负责人员,未保持应有的执业谨慎与关注,未遵守执业准则与职业道德规范的要求,未勤勉尽责,未依法依规认真、全面、及时地完成工作任务。故杨文蔚符合《中华人民共和国合伙企业法》第五十七条中合伙人在执业活动中因故意或者重大过失造成合伙企业债务的情形。

特殊普通合伙企业的合伙人对合伙企业造成的损失承担无限连带责任,且在本案行政处罚决定书中明确了杨文蔚是案涉康美药业项目的直接负责人员,对被执行人应承担的责任有重大过失。为维护行政处罚的严肃性,根据《最高人民法院关于民事执行中变更、追加当事人若干问题的规定》第十四条第一款规定,在作为被执行人的合伙企业广东正中珠江会计师事务所(特殊普通合伙)不能清偿生效法律文书确定的债务的情况下,可以追加合伙人杨文蔚为被执行人。

经审查,本院对北京金融法院查明的事实予以确认。

本院认为,依据《最高人民法院关于民事执行中变更、追加当事人若干问题的规定》第十四条第一款的规定,作为被执行人的合伙企业,不能清偿生效法律文书确定的债务,申请执行人申请变更、追加普通合伙人为被执行人的,人民法院应予支持。本案中,杨文蔚系合伙企业广东正中珠江会计师事务所(特殊普通合伙)的普通合伙人,在(2022)京74执118号案件中该合伙企业作为被执行人不能清偿生效法律文书确定的债务,故申请执行人中国证监会有权申请追加杨文蔚为该案被执行人。杨文蔚作为执业人员应当承担的行政责任与其作为合伙人应当承担的民事责任并行不悖。综上,(2022)京74执异200号执行裁定正确,本院予以维持;杨文蔚的复议请求欠缺事实和法律依据,本院不予支持。

依照《最高人民法院关于人民法院办理执行异议和复议案件若干问题的规定》第二十三条第一款第一项之规定,裁定如下:

驳回复议申请人杨文蔚的复议申请,维持北京金融法院(2022)京74执异200号执行裁定。

本裁定为终审裁定。

审判长 史德海

审判员 杨 林

审判员 公 涛

二〇二三年六月二十日

法官助理 崔 霖

书记员 闫 玥

背景:中国证监会作出《行政处罚决定书》(〔2021〕11号)

2021年2月18日,中国证监会作出《行政处罚决定书》(〔2021〕11号),主要内容为:

一、正中珠江出具的康美药业2016年、2017年、2018年年度审计报告存在虚假记载。康美药业2016年、2017年、2018年年度报告存在虚增收入、虚增货币资金等虚假记载行为,正中珠江对康美药业2016年、2017年财务报表出具了标准无保留的审计意见,对康美药业2018年财务报表出具了保留意见,审计报告均存在虚假记载。其中,2016年、2017年审计项目的签字注册会计师为杨文蔚、张静璃,2018年审计项目的签字注册会计师为杨文蔚、刘清。

二、2016年和2017年年报审计期间,正中珠江未对康美药业的业务管理系统实施相应审计程序,未获取充分适当的审计证据。捷科SCM3.0新架构供应链系统(以下简称捷科系统)是康美药业的业务管理信息系统,金蝶EAS系统是康美药业进行账务处理的信息系统,正中珠江相关审计人员明知康美药业捷科系统的存在,未关注捷科系统与金蝶EAS系统是否存在差异,未分析差异形成的原因及造成的影响,未实施必要的审计程序。具体包括:在财务报表层面了解信息技术的运用时,未涵盖业务管理系统;正中珠江了解金蝶EAS系统时,未执行审计程序了解金蝶EAS系统与科捷系统之间数据的勾稽关系;正中珠江实施风险应对措施时,未从业务管理系统获取审计证据。

三、正中珠江对康美药业2016年财务报表的审计存在缺陷。

(一)风险识别与评估阶段,部分审计底稿存在缺陷,主要为汇总的重大风险领域不包括货币资金和营业收入、认定货币资金和营业收入不存在重大错报风险和不属于特别风险、特别风险领域仅包括货币资金未包括营业收入等。

(二)货币资金以及营业收入科目的风险应对措施存在重大缺陷。

1.内部控制测试程序存在重大缺陷,如未识别捷科系统与金蝶EAS系统存在的差异及其产生的原因并判断对财务报表的影响。作出的相关内部控制评价结论没有充分、适当的审计证据支持,评价结论不恰当,不符合相应准则规定。

2.实质性程序存在重大缺陷,主要有:审计期间项目经理苏创升从康美药业处取得银行对账单,而不是向银行调取;苏创升伪造发函路径,未对应收账款函证过程保持有效控制;对于获取的银行询证函、银行对账单等存在明显异常或相互矛盾的情况,未执行进一步审计程序消除疑虑;2016年应收账款回函比例仅为30.89%,正中珠江未对可靠性存疑的回函执行进一步审计程序;对客户进行走访时,并未向对方函证交易数据,走访记录的附件二系“加塞”到审计底稿中,不符合相应会计准则。

四、正中珠江对康美药业2017年财务报表的审计,存在与2016年财务报表审计类似缺陷;对2018年财务报表的审计,在风险识别与评估阶段、实质性程序存在重大缺陷,不符合相关会计准则的规定。中国证监会作出以下处罚决定:

一、对正中珠江责令改正,没收业务收入1425万元,并处以4275万元罚款;

二、对杨文蔚、张静璃、苏创升给予警告,并分别处以10万元罚款;三、对刘清给予警告,并处以3万元罚款。

特别声明:以上内容仅代表作者本人的观点或立场,不代表新浪财经头条的观点或立场。如因作品内容、版权或其他问题需要与新浪财经头条联系的,请于上述内容发布后的30天内进行。