流动性月报|缺口上升,关注政策框架变化

6月复盘:跨季扰动弱于往年

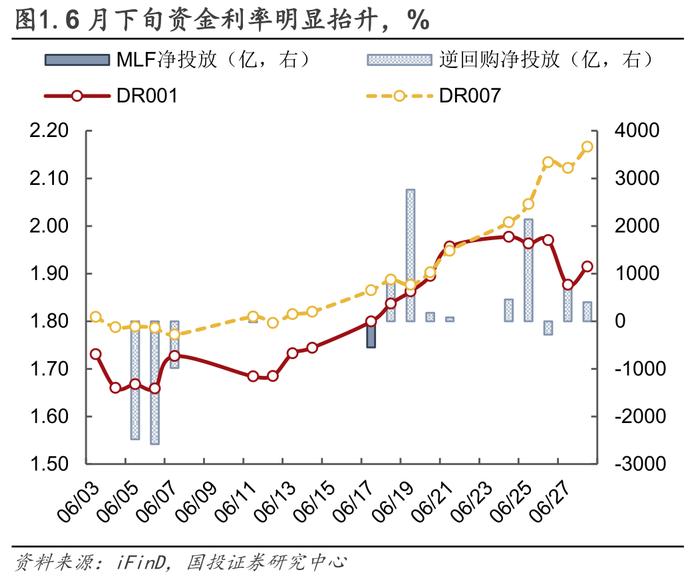

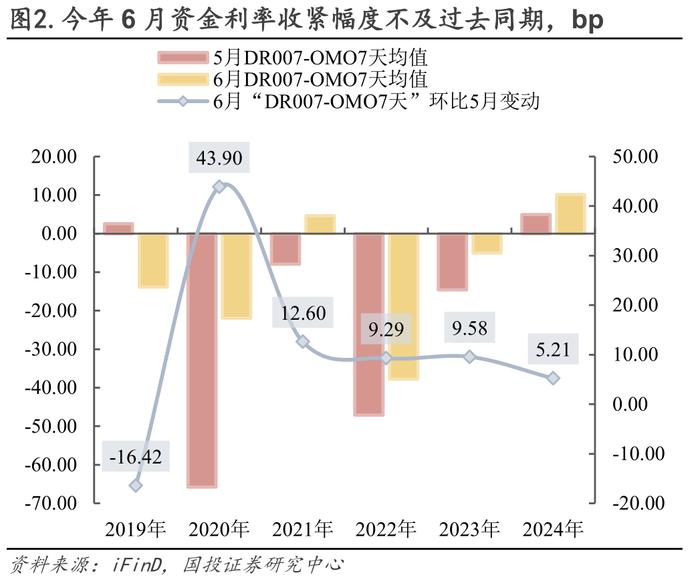

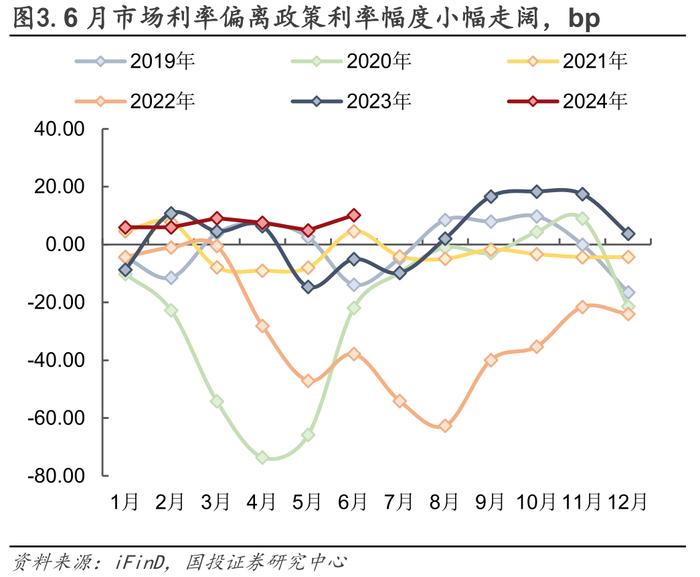

跨半年资金总体平稳。跨半年末资金利率不同程度抬升,然而对比过去几年,今年6月资金面收紧程度相对可控。DR007向上偏离政策利率的幅度由5月的5bp扩大至10bp;但不及2020至2023年的均值19bp。

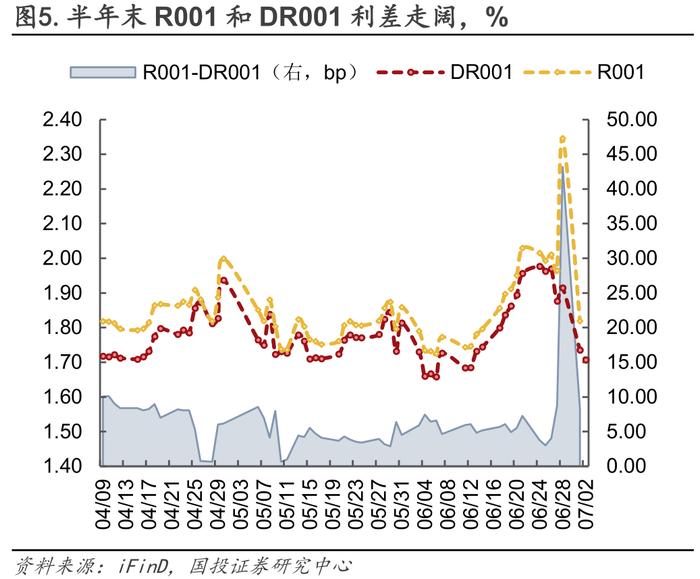

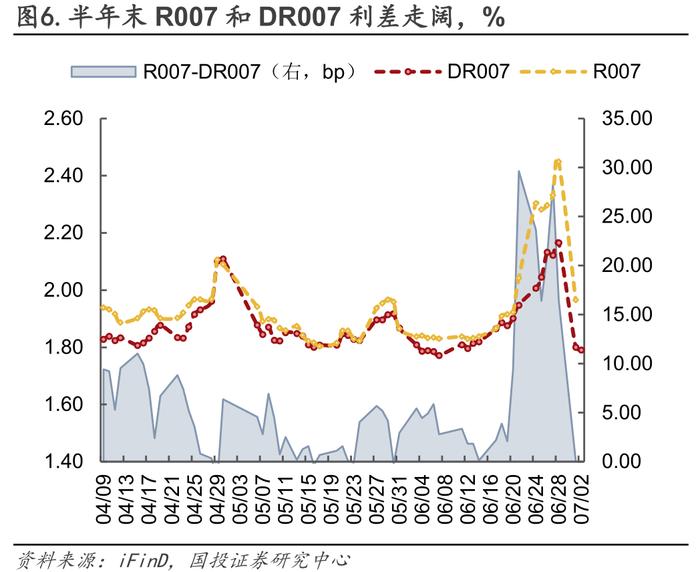

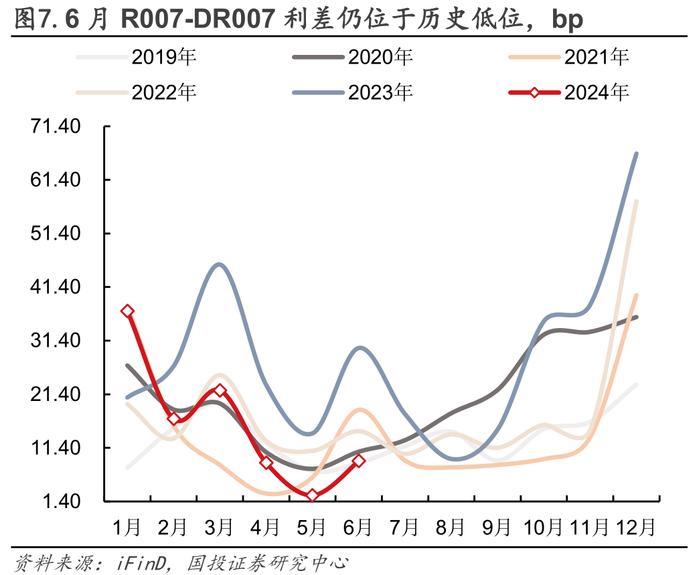

非银资金充裕,分层仍不明显。6月R001与DR001、R007与DR007利差较5月分别小幅走阔3bp、6bp至7.7bp、9.0bp,但是相比于历史同期来看,R001-DR001、R007-DR007过去五年6月利差平均值分别为10bp、16bp,当前R-DR利差仍位于同期低位。

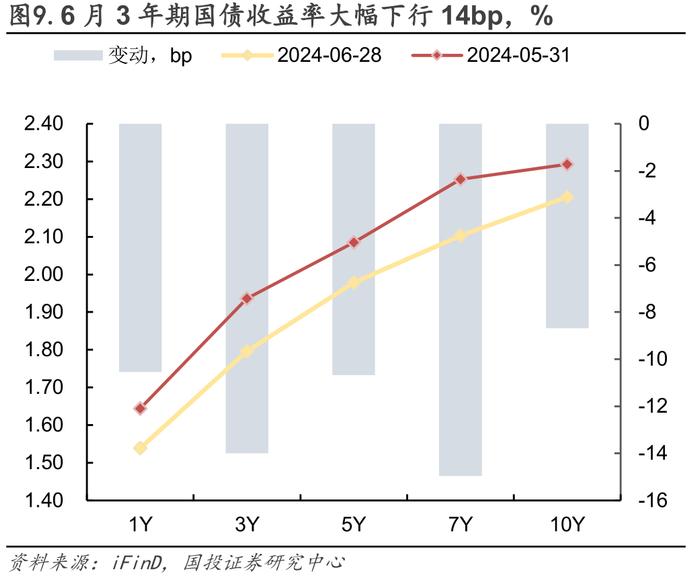

3年期国债收益率和DR007罕见倒挂。非银买盘驱动下,6月中短期限国债收益率快速下行,3年期国债与DR007罕见地发生倒挂,近几年来此现象仅在2016年10-11月期间出现过。

7月展望:流动性缺口上升,关注政策框架变化

7月流动性缺口环比上升。①6月央行加大逆回购投放力度以维护半年末资金面平稳,因此7月逆回购到期规模较高,为7540亿;但7月MLF到期压力相对较小,仅为1030亿;公开市场合计到期8570亿。②7月将发行6只一般附息国债、2只储蓄国债、7只贴现国债,除此外还将发行3只超长期特别国债(30年2只、20年一只);按照二季度各类同期限国债的平均发行规模预计,7月国债合计发行量约为1.2万亿;除去到期量5615亿,净融资规模约为6344亿。③今年以来地方债发行偏慢的原因或是缺乏合意的项目,而非额度制约。我们预计7月地方债发行进度小幅抬升至46%,对应发行规模约7700亿、净融资规模约2500亿。

关注利率走廊调整模式。6月19日潘功胜行长在陆家嘴论坛上提到“适度收窄利率走廊的宽度”引发市场关注。综合海外经济体利率走廊的实践经验来看,既可以直接给定走廊宽度(如加拿大的“操作带”)再辅以数量调节;也可以给定央行操作工具,由市场力量“框住”利率运动(欧央行、美联储的情况),同时,操作工具会跟随实际情况不断创新丰富。

需要注意的是,利率走廊作为一种政策工具,其调整过程并不代表政策目标的调整。比如,观测欧央行利率走廊收窄过程中资金利率本身的运动,资金中枢与走廊宽度并无稳定的对应关系。这也意味着,后续如果国内出现走廊宽度调节(如下调SLF),并不能简单推导出资金价格中枢相应下降的结论。

风险提示:历史经验不适用、政策超预期、海外市场波动。

【6月复盘:跨季扰动弱于往年】

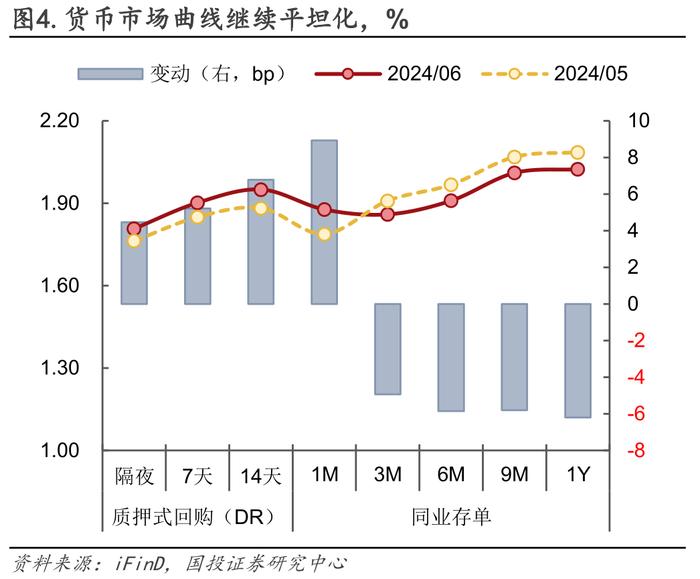

跨半年资金总体平稳。跨半年末资金利率不同程度抬升,6月资金面相较于5月小幅收紧。然而,对比过去几年半年末资金利率上行幅度来看,今年6月资金面收紧程度相对可控。具体来看:①6月上旬各期限资金利率呈现平稳偏松态势,但下旬开始快速抬升,整体来看各期限资金利率中枢均有上行;DR001、DR007、DR014运行中枢较5月分别上行4bp、5bp、7bp至1.81%、1.9%、1.95%。②除2019年外,近五年来6月资金面多环比5月收紧,今年6月也不例外,DR007向上偏离政策利率的幅度由5月的5bp扩大至10bp;但对比2020至2023年6月“DR007-OMO7天”环比5月变动均值19bp来看,今年6月资金面收紧幅度较过往同期有限。③6月各期限资金利率和1M同业存单收益率均下行,但3M以上同业存单收益率则较5月有所上行,6月货币市场曲线继续平坦化。

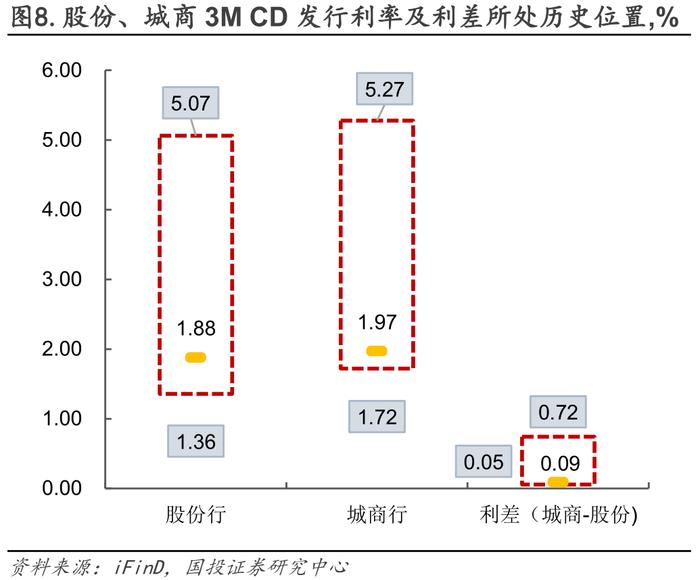

非银资金充裕,分层仍不明显。6月R001与DR001、R007与DR007利差较5月分别小幅走阔3bp、6bp至7.7bp、9.0bp,但是相比于历史同期来看,R001-DR001、R007-DR007过去五年6月利差平均值分别为10bp、16bp,当前R-DR利差仍位于同期低位。此外,6月股份行、城商行3M同业存单发行利率中枢较5月均下行5bp至1.88%、1.97%,两类银行3M存单发行利差持平于前期的9bp。

3年期国债收益率和DR007罕见倒挂。虽然R-DR倒挂的现象未再出现,资金分层现象也有所缓解,但6月3年期国债收益率快速下行14bp,与DR007罕见地发生倒挂,近几年来此现象仅在2016年10-11月期间出现过。

【7月展望:流动性缺口环比上升,关注政策框架调整】

从常规流动性缺口来看,7月环比6月有所抬升。

①7月公开市场到期8570亿。6月央行加大逆回购投放力度以维护半年末资金面平稳,因此7月逆回购到期规模较高,为7540亿;但7月MLF到期压力相对较小,仅为1030亿;公开市场合计到期8570亿。

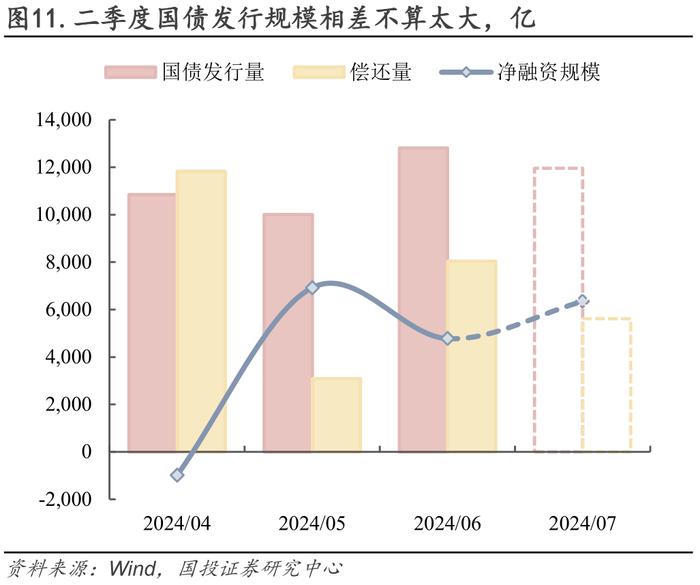

②7月国债净融资规模预计上升至6300亿。从二季度国债实际发行情况来看,4-6月差别不算太大,分别为1.08万亿、1万亿、1.28万亿;其中1-10年普通国债发行规模由4月、5月的1200亿左右上升至6月的1400亿左右;而特别国债自5月开始发行以来,其发行规模基本在400-450亿左右。但由于到期量差异较大,使得二季度国债净融资规模波动较大,分别为-984亿、6913亿、4777亿。

后续国债发行计划相对清晰,基本是6只普通附息国债配合2-3只特别国债一起发行,且发行规模较前期变化应该不会太大,预计净融资规模依然会随着到期量波动。7月将发行6只一般附息国债、2只储蓄国债、7只贴现国债,除此外还将发行3只超长期特别国债(30年2只、20年一只);按照二季度各类同期限国债的平均发行规模预计,7月国债合计发行量约为1.2万亿;除去到期量5615亿,净融资规模约为6344亿。

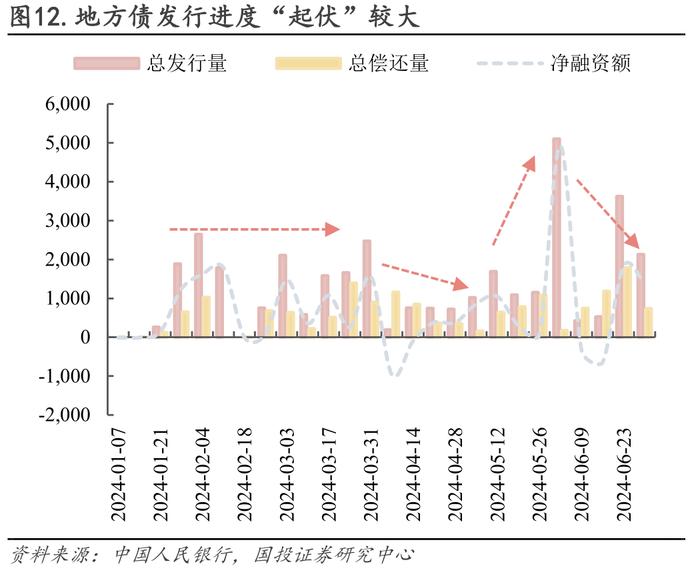

③地方债发行进度再度放缓,预计7月净融资2500亿左右。今年以来地方债发行进度整体偏慢,上半年仅发行地方债额度的41%,远慢于过去五年同期64%的发行进度。且整体发行进度“起伏”较大,在经历了一季度较为平稳的发行后;4月及5月前期发行放缓,5月最后一周发行终于有所提速,但进入6月之后发行进度再次回落。虽然第二批地方政府新增债务限额已于6月中下旬下达至地方,但从6月整体发行情况来看,进度并未有明显提振。由此来看,今年以来地方债发行偏慢的原因或是缺乏合意的项目,而非额度制约。我们预计7月地方债发行进度小幅抬升至46%,对应发行规模约7700亿、净融资规模约2500亿。

此外,6月19日潘功胜行长在陆家嘴论坛上提到“适度收窄利率走廊的宽度”引发市场关注。历史上我国利率走廊是如何设立的?后续又可能有何收窄路径?下文我们作简单分析:

2015年11月,央行发布工作论文《利率走廊、利率稳定性和调控成本》,提出了建立利率走廊的必要性和实施路线。首先,文章提到其必要性在于仅依靠公开市场操作无法完全稳定利率,利率走廊的实施有助于控制利率波动。并可以稳定市场预期、消除银行及金融机构对流动性的“囤积性需求”;同时还能一定程度减少央行进行公开市场操作的频率和数量、降低货币政策的操作成本,有助于提高货币政策透明度。其次,文章提出了当前环境下构建利率走廊的一条可能路径:

“第一步:在一个隐性的政策利率周围建立一个事实上的利率走廊,但未必宣布这个隐性的政策利率。第二步:逐步收窄事实上的利率走廊。在这两个阶段,由于利率波幅的降低,市场会逐步形成某种短期利率将成为政策利率的预期,部分银行开始以这个利率作为定价基础开始定价,基础利率的形成过程也会开始考虑这个‘政策利率’,在此利率基础上也会发展出衍生工具,以帮助提高以该利率定价的银行的对冲风险的能力。在上述能力基本建立之后,可以进入第三步:取消基准存贷款利率,并宣布建立短期盯住政策利率和中长期参考广义货币供应量增长率的新政策框架。届时可以建立一个正式的(显性)的利率走廊,其上限为常备借贷机制的利率,下限为超额存款准备金的利率。在正式的利率走廊之内,继续用公开市场操作来维持一个更窄的事实上的利率走廊。”

初期设立的利率走廊较宽,以降低被触及的频率。对于走廊上限:央行于2013年就推出了常备借贷便利工具,并在2015年3月和11月两次大幅调整7天期SLF利率。对于走廊下限:超额存款准备金利率是银行资金的最小“机会成本”,也是期资金拆借的理论下限。对于走廊宽度:工作论文提到,外生性冲击越大、商业银行的流动性需求弹性越大,央行就需要设置越高的利率走廊上限以降低利率走廊被触及的频率,最优利率走廊应该越宽。且走廊建设初期,利率市场化进程刚刚起步,或许需要较宽的利率走廊以应不同的流动性场景。

现阶段利率走廊存在“更新迭代”需求。根据上文提到的利率走廊构建路径,并结合潘功胜行长近期在陆家嘴论坛的发言来看,现阶段重提利率走廊管理的条件已经初步具备:

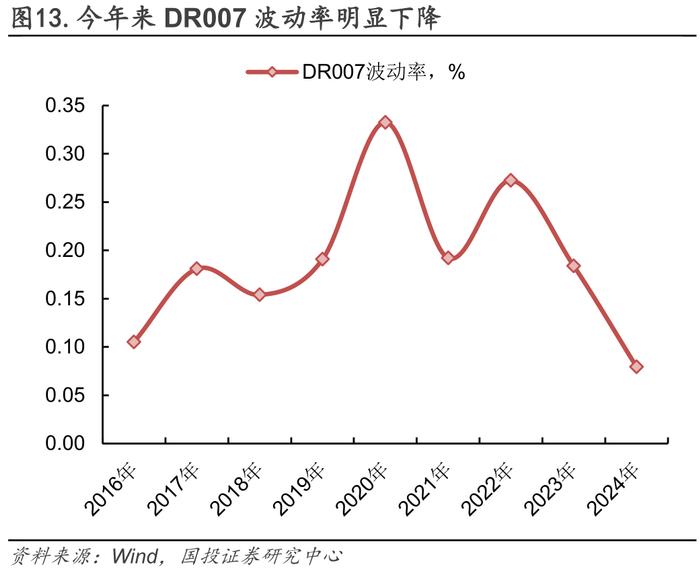

①近年来DR007波动率明显下降。2016年至2020年期间,DR007波动率由0.11%上升至0.33%,而后逐步下降。2024年以来DR007基本持续运行在“逆回购利率+7bp”的位置,走势极为平稳,其波动率也下降至历史最低的0.08%。

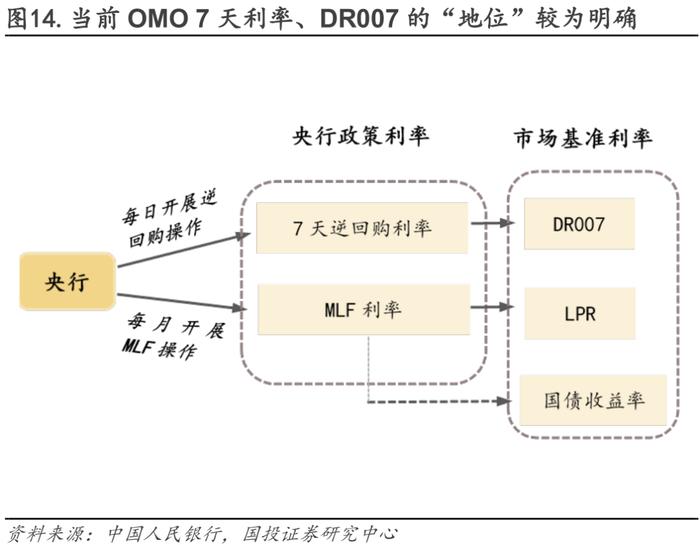

②市场对政策利率、市场基准利率已有充分认知和预期。经过数年的利率市场化改革,目前我国已基本形成了市场化的利率体制和传导机制。市场对于7天期逆回购利率作为政策利率、DR007作为市场基准利率已经有较为充分的认知和预期。

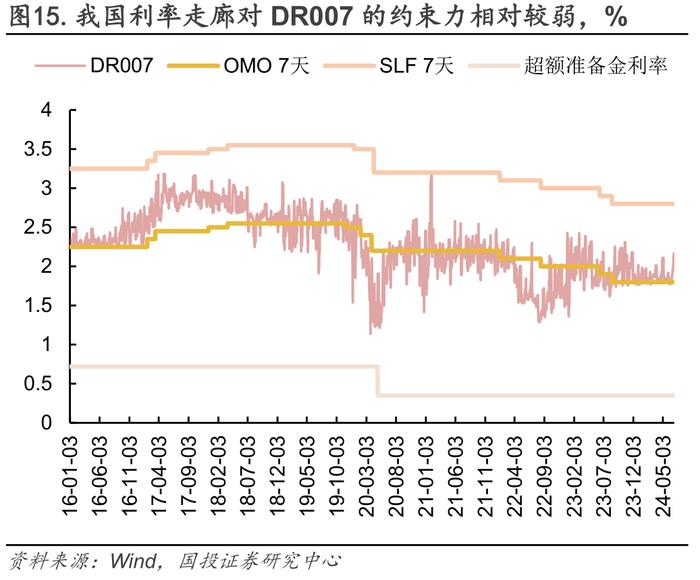

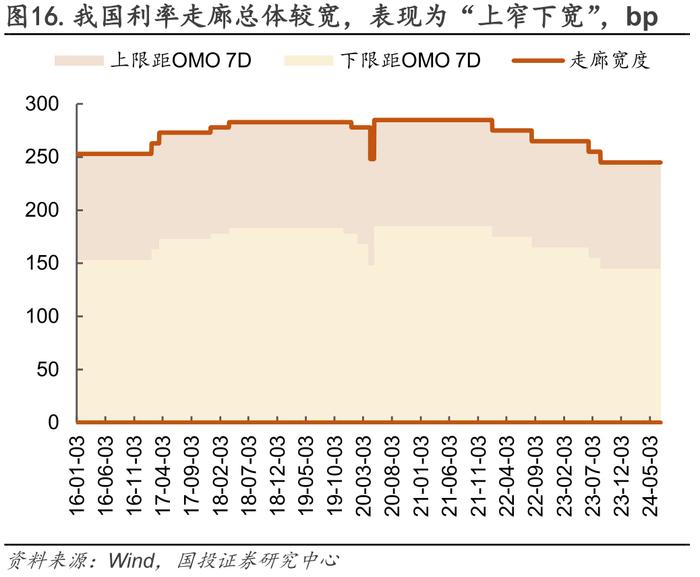

③我国利率走廊“上窄下宽”,区间过大。观察2016年以来我国利率走廊形态,成立之初走廊宽度达253bp,后续央行也并未主动收窄,如今宽度仍有245bp。走廊上限、下限距7天期逆回购利率的宽度分别在100-130bp之间、145-185bp之间,总体表现为“上窄下宽”。目前美联储、欧央行、加拿大当前实际利率走廊宽度分别为10bp、75bp、25bp,对比来看我国利率走廊区间明显过宽。

走廊下限约束相对更弱,逆回购利率成为“隐形下限”和资金中枢。利率走廊设立后,DR007作为市场短期基准利率的地位逐步明确,7天期逆回购利率也逐渐被培育为政策利率。由于走廊宽度较宽,DR007的走势基本不靠走廊的上、下限来调节。2016-2018年期间DR007基本运行在7天期逆回购利率上方,后者成为DR007的“隐形下限”;2019年之后DR007围绕7天期逆回购利率上下运行,后者基本成为资金中枢;而2023年8月以来,DR007再度持续运行在7天期逆回购利率上方。同时,由于走廊一直表现为“上窄下宽”,上限对DR007的约束力相对下限更强,例如2021年初利率走廊的上限就成功“框住”DR007;而由于下限过低,DR007鲜少接近利率走廊下限。

海外央行如何完善利率走廊?我们简单回顾海外利率走廊运行的情况,寻找潜在规律及可参考的范式,具体的:

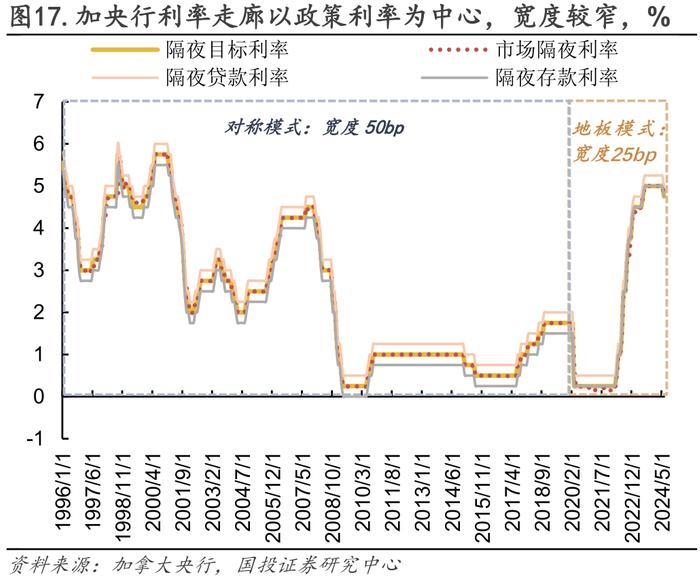

模式一:加拿大央行2020年之前采用50bp的对称利率走廊(Operatingband),2020年之后由于流动性大量盈余采用25bp的“地板式”利率走廊。

1994年开始,隔夜目标利率(targetfortheovernightrate)逐步替代隔夜贷款利率(Bankrate)成为加拿大央行重点强调的主要货币政策工具,并于同年引入围绕隔夜利率建立50bp“操作带”(operatingband)的利率管理模式。1999年开始,加拿大央行正式使用对称的利率走廊来调控市场隔夜利率,即把走廊宽度控制在50bp,隔夜目标利率(即政策利率)位于走廊中间,向上25bp为走廊上限隔夜贷款利率(bankrate),向下25bp为走廊下限隔夜存款利率(depositrate)。从1999年至2020年期间,一直采用这种利率走廊。在2020年之后,由于量化宽松带来过剩流动性,加拿大的利率走廊转为“地板系统”(floorsystem),即走廊宽度为25bp,政策利率(隔夜目标利率)与走廊下限存款利率一致,向上25bp为走廊上限贷款利率。

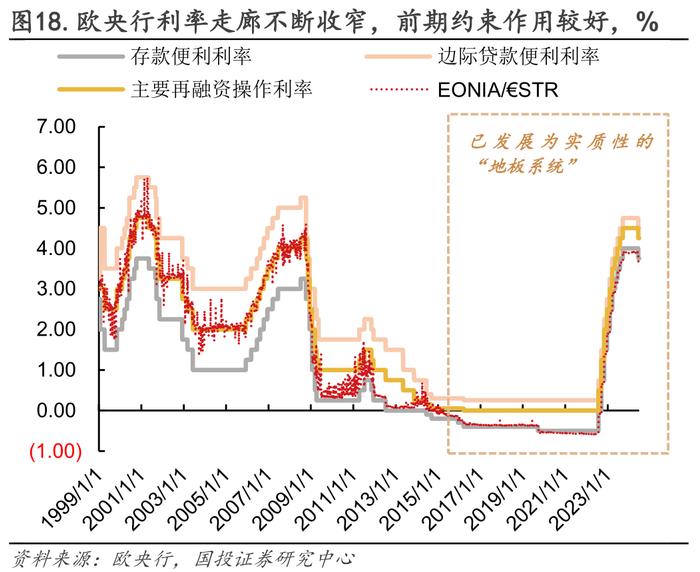

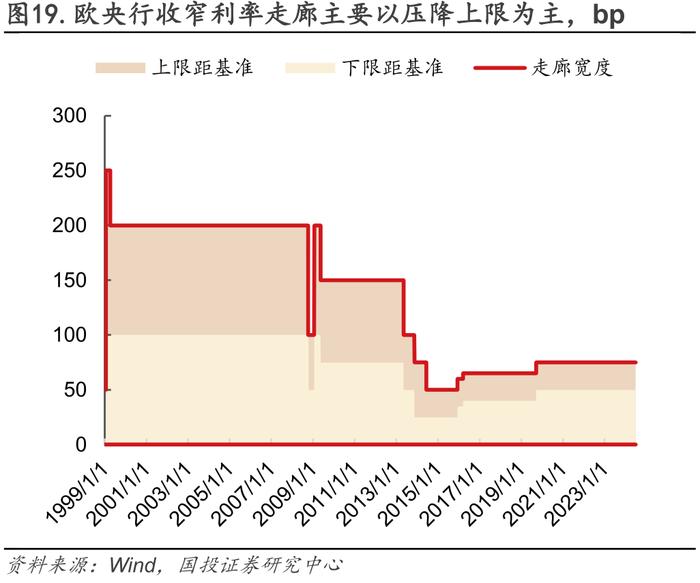

模式二:欧洲央行利率走廊宽度由建立之初的250bp收窄至75bp,走廊收窄主要依靠不对称调整上下限(上限下调幅度更大)。

1999年开始欧央行就正式启动了非对称利率走廊的管理系统,并且为欧元区设定了三个重要利率,分别是基准利率主要再融资利率(MRO,mainrefinancingoperations),此为欧央行向银行开展7天期公开市场操作以提供流动性的利率;走廊上限边际贷款便利工具利率(MLF,rateonthemarginallendingfacility)、以及走廊下限存款便利工具利率(DFR,rateonthedepositfacility)。通过这三种利率,欧央行希望“框住”欧元隔夜市场利率(EONIA/€STR),使其在MRO附近运行。

2015年之前利率走廊对市场利率约束作用较好。从历史上利率走廊的运行情况来看,2015年以前EONIA基本围绕MRO上下运行,虽然出现过几次明显偏离MRO、接近走廊上限或下限的情况,但走廊上、下限均发挥其作用,EONIA基本没有出现过超出走廊的情况,利率走廊对隔夜市场利率有较好的约束作用。

而2015年之后变为实质性的“地板式”利率走廊。由于在2008年、2011年的危机中投放了大量流动性,2015年开始欧央行的利率走廊已经发展成了实质性的“地板系统”。由于准备金远远超过银行的流动性需求,短期货币市场利率EONIA/€STR基本运行在下限存款便利利率DFR附近。

走廊收窄主要靠不对称压降上限。欧央行利率走廊宽度设立之初为250bp,而后基本呈现持续收窄的趋势,如今已缩窄至75bp。且2024年初欧央行宣布,将下调走廊上限MLF、基准利率MRO各35bp,维持下限DFR不变,使得走廊下限距基准利率的距离将由现在的50bp收窄至15bp。观察历次走廊宽度变动时,走廊上限、下限、及基准利率的变动幅度,可以发现欧央行收窄利率走廊主要靠不对称调低上限,在利率走廊收窄的过程中,上限MLF合计下调400bp,而下限DFR、基准MRO则分别下调190bp、275bp。

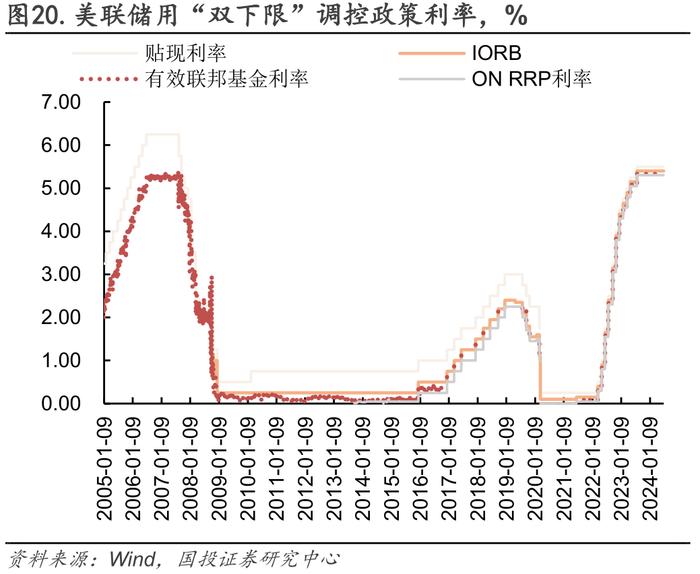

模式三:金融危机后流动性大量盈余的背景下,美联储推出IORB、ONRRP作为调控FFR的“双下限”。

2008年之前主要通过公开市场操作调节政策利率。在2008年金融危机之前,在准备金短缺的框架下,美联储主要靠公开市场操作来影响银行间的准备金规模,从而调节其政策利率联邦基金利率FFR。此阶段FFR基本运行在以再贴现利率(Discountrate)为上限、0为下限的走廊之内,但FFR基本不靠走廊的上下限调节,原因之一在于美联储主要依靠公开市场操作,之二银行通常不愿意通过再贴现利率向美联储借钱,因为此举或向市场释放“陷入财务困境、有风险”的信号。

2008年之后陆续推出IORB、ONRPP调控政策利率,作为FRR的“双下限”。金融危机后流动性大量盈余,美联储推出超额存款准备金利率IORB工具,希望可以借此来调控FFR,因为理论上来说银行不会以低于IORB的利率在出借资金。然而,超额存款准备金利率只面向银行,大量非银机构无法通过此渠道从美联储获得无风险利息,因此这些机构之间可以以低于IORB的利率水平出借资金,甚至可以低息融资给银行、再由银行将融入资金存入美联储进行套利,这些因素均使得FFR有可能远低于IORB。因此2014年美联储宣布将使用隔夜逆回购利率(ONRRPRate)来进一步控制FFR。由于隔夜逆回购利率面向更多金融机构,且金融机构可以通过隔夜逆回购操作获取无风险利息,因此理论上来说没有金融机构愿意将资金以低于逆回购利率的水平借出。

综合海外经济体利率走廊的实践经验来看,既可以直接给定走廊宽度(如加拿大的“操作带”)再辅以数量调节;也可以给定央行操作工具,由市场力量“框住”利率运动(欧央行、美联储的情况),同时,操作工具会跟随实际情况不断创新丰富。

需要注意的是,利率走廊作为一种政策工具,其调整过程并不代表政策目标的调整。比如,观测欧央行利率走廊收窄过程中资金利率本身的运动,资金中枢与走廊宽度并无稳定的对应关系。这也意味着,后续如果国内出现走廊宽度调节(如下调SLF),并不能简单推导出资金价格中枢相应下降的结论。

联系人

魏 雪 SAC执业证书编号:S1450124050002

特别提示:

本公众号所载内容仅供国投证券股份客户中的专业投资者参考,其他的任何读者在订阅本公众号前,请自行评估接收相关内容的适当性,国投证券不会因订阅本公众号的行为或者收到、阅读本公众号所载资料而视相关人员为专业投资者客户。