固定收益 | 攻守兼备的凸点2024年固收策略中期展望

交易策略

利率债:①方向:债市仍处于降准大周期中,债券收益率底部随负债成本(包括银行存款成本与资金成本)而动态变化,考虑到各种政策措施仍在继续压降商业银行负债成本的过程中,国债利率总体仍在震荡走低的大通道中,节奏取决于负债成本降低的斜率。从个人住房贷款利率的比价来看,当前超长端国债收益率有一定优势。②期限利差:10年国债与5年、7年国债的利差接近历史最高水平,中长端5-7年相对10年期价值已较低;下半年10年国债与短端国债期限利差(5年以内)在大方向上较难收窄,但做阔需等资金面放松后的右侧机会,短期交易需关注资金面阶段性变化和理财规模季节性变化对期限利差的影响。③政金债:关注隐含税率阶段性走高时的政金债投资机会,当前3年国开有相对价值;关注非国开债相对价值,当前2年口行债、7年农发债、7年口行债具备相对价值;同时,在发行方面,可把握15年和20年政金债一级的机会。④地方债:保险预定利率下行或助推其进一步加仓长久期地方债;在发行方面,把握15年、20年、30年地方债的一级机会。

信用债:1年期信用利差仍有一定下行空间,3年信用利差下行空间较小,1-3年信用债的评级利差较为逼仄。但在“资产荒”背景下,机构仍有维持信用债持仓规模和追逐票息的诉求,信用利差、评级利差或仍低位震荡,中期信用利差走势需关注基金、其他产品类购债情况。

金融债:1年期A+及以下评级同业存单收益率已创下历史新低,历史来看,低评级存单对高评级存单走势有一定领先性,考虑到高等级同业存单信用利差水平相对较高,高等级1年同业存单收益率有较大相对价值。AAA-商业银行二级资本债、AAA中短期证券公司债、5年期和7年期AAA-银行永续债、3年和5年AA+保险资产补充债券对于普通信用债有相对价值。同时,银行二级资本债、永续债波动较大,若债市阶段性向上回调,则是较好的介入时点。

衍生品:①利率互换:5年IRS对DR007利差仍有近20bp,且能博弈DR007下行,同时,利率衍生品市场是情绪放大器,IRS博弈空间较现券市场更大,下半年或可关注IRS市场机会。②国债期货:5月中旬以来期货走势强于现货,期货市场亦是情绪放大器,下半年可关注国债期货机会。当前T2409的基差较高,可关注做窄基差策略的机会。同时,国债期货有做空机制,能够允许避险主体在不大幅变动资产负债结构的前提下,快速完成利率风险敞口的调整,便利银行、保险等固收类资产投资规模巨大的金融机构对冲利率风险,建议监管当局可以首先向全国性商业银行开放国债期货交易资格,允许其自身和代客特别是代理中小金融机构,使用国债期货做好利率风险对冲。

一、利率债

1.1国债

我们在报告《关键在节奏与结构——2024年利率中期展望》[1]中提出,当前债市仍处于降准大周期中,债券收益率底部随负债成本(包括银行存款成本与资金成本)而动态变化,考虑到各种政策措施仍在继续压降商业银行负债成本的过程中,国债利率总体仍在震荡走低的大通道中,节奏取决于负债成本降低的节奏。在此背景下,整体投资保持多头思维。具体到年内来看,下半年物价的温和回升、政府债净融资放量、风险偏好变化、监管等因素或短期对债市形成向上的扰动,但利空幅度相对有限。

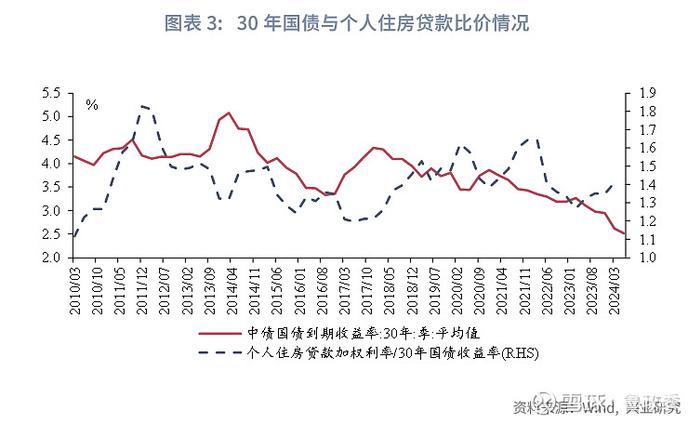

下半年超长端国债价值或相对较高,长端非“关键”期限国债的成交活跃度或上升。7年至9年等10年以内的非关键期限国债的收益率下行幅度已经较大,10年国债与7年国债、8年国债、9年国债的利差均为近3年以来最高水平,相对价值较低,而10年以上的超长债的收益率或受益于房贷利率的下降而有相对价值。以30年国债收益率和个人住房贷款利率为例,个人住房贷款利率与30年国债收益率季度均值的比值呈现围绕中枢波动的特征,2010年以来中枢约为1.42,2021年最高值为1.64,2024年第1季度个人住房贷款利率与30年国债收益率季度均值的比值为1.41,处于历史中性水平,从比较效应来看,当前30年期国债相对利率并不算低,若要达到2021年比值水平,理论上30年期国债下限可以到2.25%(2024年第1季度个人住房贷款利率3.69%/2021年最高值1.64)。考虑到个人住房贷款利率或在政策利好下仍有下行空间,当前超长端国债价值或相对较高。

从发行角度来看,根据财政部的超长期特别国债发行安排,今年新增了20年超长期国债发行计划,下半年7月至11月,每月均有20年国债发行,8月和10月有50年特别国债发行。从现有的发行规模来看,5月和6月,20年特别国债发行规模分别为400亿元、450亿元,6月50年特别国债发行规模350亿元,单期规模明显大于其余超长期限利率债品种(政金债、地方债、铁道债,下文),可关注20年、50年特别国债一级机会。

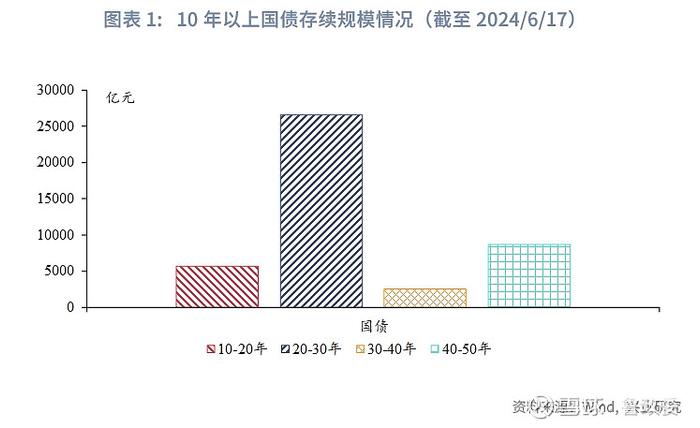

从存量角度来看,当前长端国债中,20-30年、40-50年区间的国债存量规模较大,其中部分非关键期限国债的单只存量规模也超过1000亿元,例如20附息国债12(存续规模约2803亿元、剩余期限约26.3年)、20附息国债04(存续规模约2647亿元、剩余期限约25.8年)、22附息国债08(存续规模约1500亿元、剩余期限约27.9年)等。同时,超长期特别国债的发行将进一步扩大20年期、50年期附近国债的规模,提升流动性,相关新券的交易热度也上升。整体来看,可关注以上存续规模较大的非关键期限长债机会。

1.2期限利差

今年以来国债曲线整体陡峭化运行,截至2024/6/21,10年国债与5年国债的利差处于近3年来81%分位数水平、10年国债与7年国债的利差已接近历史最高水平,10年国债与5-7年中期国债的利差已经较大,5年国债、7年国债的性价比已较低,10年国债与1年国债、3年国债的利差处于近3年50%-60%分位数水平,10年国债与短端国债的利差处于相对中性水平。

同时,10年国债与短端国债(1-3年国债)的期限利差需关注流动性水平和理财行为变化。在流动性方面,通常而言,当流动性水平(以DR007和OMO利率的差值衡量)收紧时,10年国债与1年国债、10年国债与3年国债的利差趋于收窄,反之则走阔,下半年资金面的扰动因素主要有6-8月NCD到期规模较大,政府债融资放量、MLF到期量上升、外围美联储货币政策和汇率压力变化等。当前基本面修复的进程尚不稳定,维稳资金面的诉求较强;近期央行对汇率有一定放松,美联储在下半年可能开启降息,短端资金利率制约或有减弱。因此,虽然下半年资金面可能在月末、季末、税期、政府债缴款较大等时期阶段性紧张,但整体的资金中枢或易降难升,期限利差在大方向上或较难收窄,但短期交易则需关注资金面阶段性变化对10年国债与短端国债的利差的影响。

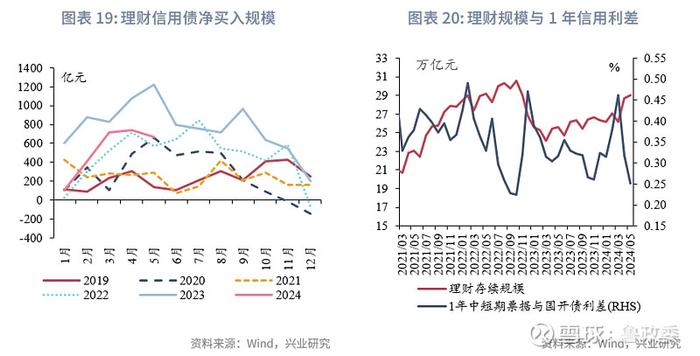

在理财行为方面,理财规模扩张较快,由于理财以投资短债为主,因此理财规模的扩张或推动10年国债与1年国债的利差走阔,反之则可能推动其收窄,今年1-5月,理财存续规模变动与10年国债和1年国债期限利差的月均值呈现正相关性,下半年理财规模或仍保持较大规模,10年国债与1年国债期限利差受理财规模的季节性波动的影响或增强。

整体来看,10年国债与5-7年中期国债的利差已经较为极致,1-3年短端国债的绝对收益率水平较低,综合比较来看,10年性价比较高;10年国债与短端国债期限利差在大方向上需关注流动性水平和资金价格的变化趋势,整体的资金中枢或易降难升,期限利差在大方向上或较难收窄,趋势做阔可等资金面放松后的右侧机会;短期则需关注理财行为和资金面的阶段性变化对期限利差的扰动。

1.3政金债

在隐含税率方面,当前(2024/6/21)3年国开、5年国开、10年国开隐含税率分别为5.1%、2.2%、3.7%,分别处于2022年以来的30%、5%、17%分位数水平,3年国开债性价比相对较高,在当前市场情绪较好的背景下,3年国开隐含税率或进一步下行。同时,自去年2023年11月国债放量发行以来,隐含税率的短期走势受国开债流动性影响增强,10年国开隐含税率与10年国开换手率呈现负相关性,下半年资管机构扩表进程仍将持续一段时间,且下半年机构整体或仍追逐超额收益、抹平利差,关注隐含税率阶段性走高时的政金债投资机会。

在政金债券种方面,关注非国开债相对价值,当前(2024/6/21),2年口行债与2年国开债的利差、7年口行债与7年国开债、7年农发债与7年国开债利差分别处于近3年的64%、62%、76%分位数水平,具备相对价值。

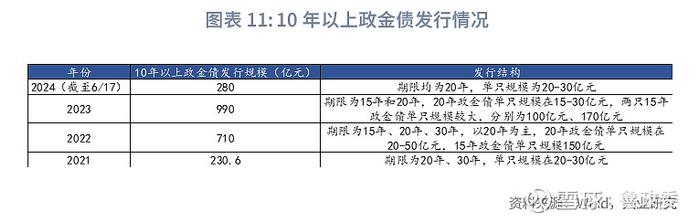

在长端政金债方面,从发行来看,2021年以来10年以上政金债的供给以15年、20年、30年为主,其中,20年政金债供给数量较多,但单只规模普遍偏小,2021-2024年至今单只供给在15-50亿元之间,15年政金债供给数量较少,但单只规模较大,2021年以来3只15年政金债发行规模分别为150亿元、100亿元、170亿元。今年以来,10年以上政金债供给规模仅为280亿元,远低于全两年的发行规模,10年以上政金债在下半年的发行规模有望扩张。从具体期限来看,今年10年以上政金债的发行期限均为20年,尚未有15年政金债发行,该期限有望在下半年启动发行。整体来看,下半年可把握15年和20年政金债机会。从存量来看,在长端政金债中,10-20年的政金债的存续规模较大,单只政金债规模较大的主要为21国开20(剩余期限17.4年、余额1085亿元)16国开05(剩余期限11.6年、余额1845亿元),交易盘可关注以上存续规模较大的政金债的交易机会。

1.4地方债

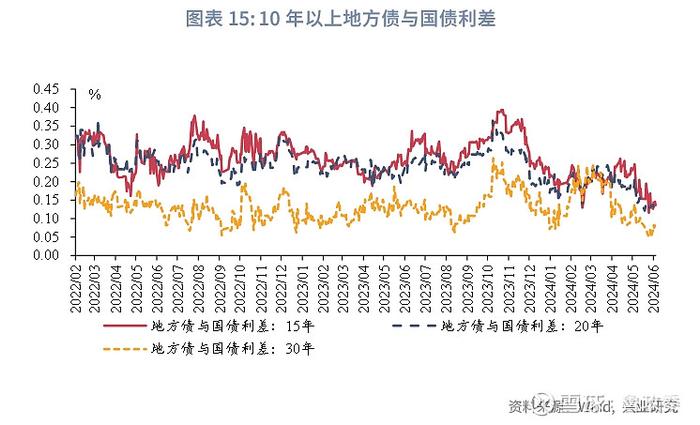

当前1年地方债与1年国债的利差处于近3年来较高水平,性价比较高,而3年及以上的地方债与对应期限国债的利差均较低,普遍处于近3年来10%以内的分位数水平,尤其10年地方债与10年国债利差基本处于历史最低水平。

今年以来短期地方债与国债的利差和中长期地方债与国债的利差走势分化。1年地方债与1年国债的利差与债市走势基本呈现负相关性,10年地方债与10年国债与债市走势较为一致。由于中长期地方债是银行、保险等机构的重点配置资产之一,在今年“资产荒”的背景下,保险净买入利率债规模大幅高于季节性水平,10年地方债与10年国债的利差也趋势线下行。近期,多家媒体报道保险预定利率从3%下降至2.75%,保险负债端成本下行或助推其进一步加仓长久期债券。

从发行来看,2021年以来10年以上地方债发行规模占全年总发行规模的比例约为33%,以此测算,今年下半年10年以上地方债剩余发行规模在1.4-1.5万亿元附近。通常10年以上地方债发行期限为15年、20年、30年,可关注相关机会。

1.5铁道债

2021年以来10年以上铁道债发行期限为20年和30年,单只发行规模在50-120亿元区间。今年以来,10年以上铁道债总发行规模250亿元,远低于前两年的发行规模,下半年10年以上铁道债供给也有望放量。从具体期限来看,今年以来10年以上的铁道债发行期限均为30年,单只规模在500-100亿元区间,20年的铁道债有望在下半年发行,单只发行规模的区间预计与30年相近。与地方债类似,虽然20年铁道债与国债利差接近3年以来最低水平,但绝对收益仍相对较高(当前20年铁道债收益率在2.6%-2.7%区间),可关注机会。

二、信用债

在信用债方面,今年以来机构行为对信用利差、评级利差的影响加深,信用利差的下行幅度明显大于流动性水平。

从机构行为来看,市场上主要参与信用债投资的机构为理财、基金、其他产品类,理财主要投资1年及以内的短期信用债,基金和其他产品类投资信用债的期限灵活度较高,是中长期信用债的重要投资者。

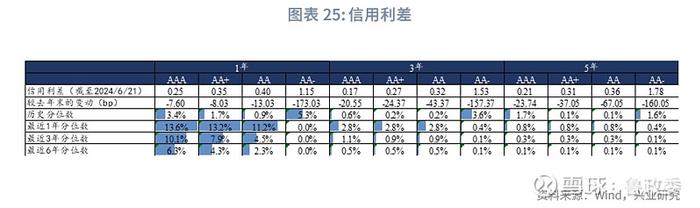

在理财方面,今年是理财规模扩张较快,理财存续规模同比增速自今年以来重新转正且在1-5月规模增速逐月递增,截至2024年5月,理财存续规模约为29万亿元,即将重回历史峰值。在二级市场上,理财净买入债券规模、净买入信用债规模均处于历史同期较高水平。截至6月21日,1年AAA中短期票据收益率与对应国开债收益率的信用利差约25bp,略高于往年的低点(低点区间位于14-20bp),1年信用利差还有一定下行空间;而1年AA中短期票据收益率与对应AAA中短期票据收益率的利差始终维持在15bp附近,15bp也是往年的最低点,说明15bp是当前承担1年AA级信用债的信用风险而需得到的最低风险补偿,1年评级利差可能难以进一步下行。

同时,理财规模存在季节性变化,在季末月受到银行拉存款影响,理财资金会季节性回表,而到季初月理财规模又会季节性回升,这也导致理财购债规模也随之而变。随着理财规模总量上升,其参与债市的程度增加,其规模和购债行为的季节性变化也导致1年信用利差的走势也存在一定季节性变化。

在基金和其他产品类方面,今年基金、其他产品类(部分为理财资金流入)净买入1年以上信用债规模均较大,3年期信用利差、评级利差下行。截至2024/6/21,3年AAA中短期票据收益率与对应国开债收益率的信用利差约17bp,已到达往年的低点区间(低点区间位于14-17bp),3年AA中短期票据收益率与对应AAA中短期票据收益率的利差约15bp,已经大幅突破往年的低点30bp,且自5月下旬以来始终维持在15bp的水平,15bp或也为当前承担3年AA级信用债的信用风险而需得到的最低风险补偿。3年期评级利差或已至下限附近,3年期信用利差下行空间也已较为逼仄。

整体来看,当前短期和中期信用债的信用利差和评级利差空间较为逼仄,但在“资产荒”背景下,机构仍有维持信用债持仓规模和追逐票息的诉求,信用利差、评级利差预计维持低位震荡,季末时点或可择机增配短期信用债,中期信用债走势需关注基金、其他产品类购债情况。

同时,今年以来10年以上超长期信用债发行规模显著上行,发行期限主要为15年、20年、30年,截至2024/6/21,15年中短期票据与15年国开债利差约为13bp,已至历史最低水平,机构在信用债投资上也向“长久期”要收益。

三、金融债

3.1同业存单

在同业存单方面,当前3个月、6个月、9个月、12个月的AAA同业存单与对应期限国开债利差处于近3年来40%以上分位数水平;3个月、6个月、9个月、12个月的AAA同业存单与对应期限信用债利差处于近3年来50%以上的分位数水平,其中9个月、12个月的AAA同业存单与对应期限的信用债利差处于近3年来90%以上分位数水平,当前各期限AAA同业存单的性价比均较高。

分评级来看,截至2024/6/21,评级为AA及以下的1年同业存单收益率基本处于近3年以来最低水平,而评级为AAA、AAA-、AA+的1年同业存单收益率尚未行至近3年以来最低水平,高等级1年同业存单收益率仍有下行空间。

从同业存单的供需来看,下半年7月-9月,同业存单每月到期规模均为2万亿元以上,同业存单供给压力较大,但在“资产荒”背景下,机构的配置需求仍强,且疲软的信贷对银行资金的消耗减少,下半年同业存单预计偏强运行。

3.2商业银行债

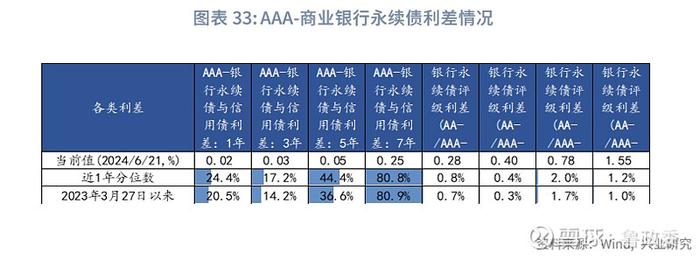

当前各期限AAA-商业银行普通债与信用债利差均处于近3年90%以上分位数水平,性价比较高;各期限AAA-商业银行二级资本债与信用债利差处于近3年20%-50%分位数水平,有一定性价比;5年期、7年期AAA-银行永续债与信用债的利差处于近2023年3月27日[2]以来的37%、81%分位数水平,性价比较高;且二级资本债、永续债收益率波动较大,若债市阶段性向上回调,则是较好的介入时点。

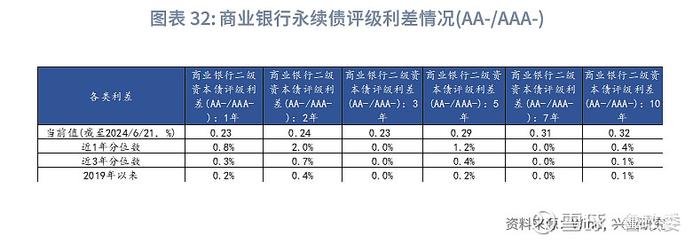

同时,当前市场对二永债下沉评级较为极致,各期限商业银行二级资本债评级利差(AA-/AAA-)和永续债评级利差(AA-/AAA-)均接近历史最低水平,需要关注尾部银行信用风险,审慎参与低评级银行二永债。

3.3券商债

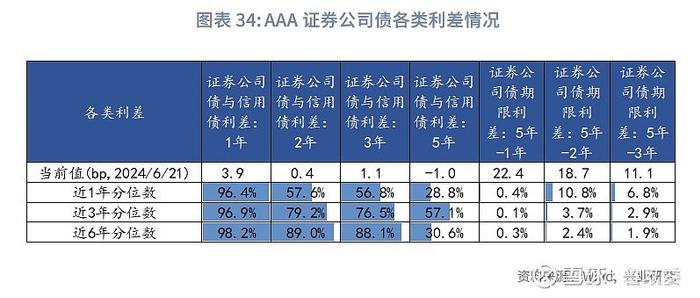

从证券公司债来看,证券公司债剩余期限主要为5年及以下,截至2024/6/21,5年及以下证券公司债与信用债利差均处于近3年来50%以上分位数水平,1年AAA证券公司债与1年AAA信用债利差接近近3年来最高水平,中短期证券公司债具备相对价值。同时,以3年AAA证券公司债与信用债利差为例,其与债市利率走势在趋势上更多呈现负相关性,在债市利率下行阶段,证券公司债下行偏慢,易出现证券公司债与信用债利差的高点,可关注机会。

3.4保险债

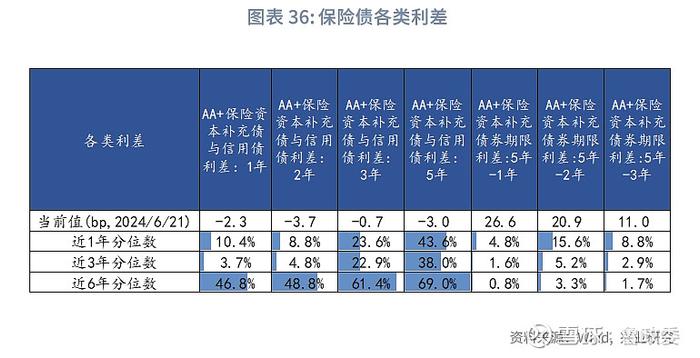

当前存续的保险债主要为保险资本补充债券,期限结构主要为“5+5”年,绝大部分保险资产补充债券会在5年后如期赎回,因此大部分保险债的实际剩余期限也为5年及以内。截至2024/6/21,3年、5年的AA+保险资产补充债券与对应信用债利差分别处于近3年来23%、38%分位数水平,3年、5年AA+保险资产补充债券具备一定价值。

从评级利差来看,截至2024/6/21,1年至5年的保险资本补充债券的评级利差(AA-/AA+)均处于近3年最低水平。

四、衍生品

4.1利率互换

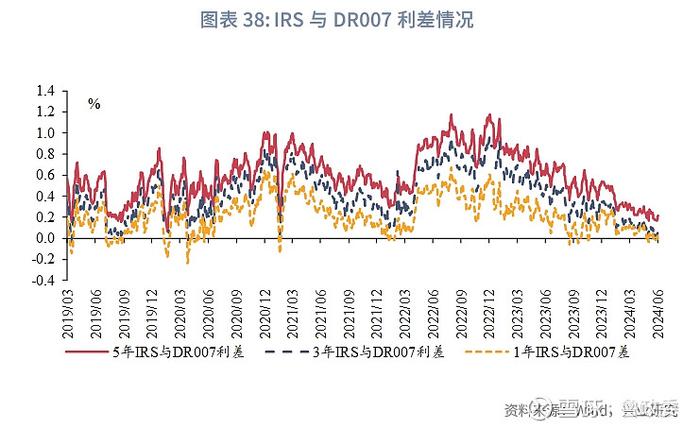

当前1年IRS、3年IRS、5年IRS与DR007利差均较低,5年IRS对DR007利差仍有近20bp,且能博弈DR007下行,下半年可以关注IRS市场机会。同时,利率衍生品市场是情绪放大器,IRS博弈空间较现券市场更大。

4.2国债期货

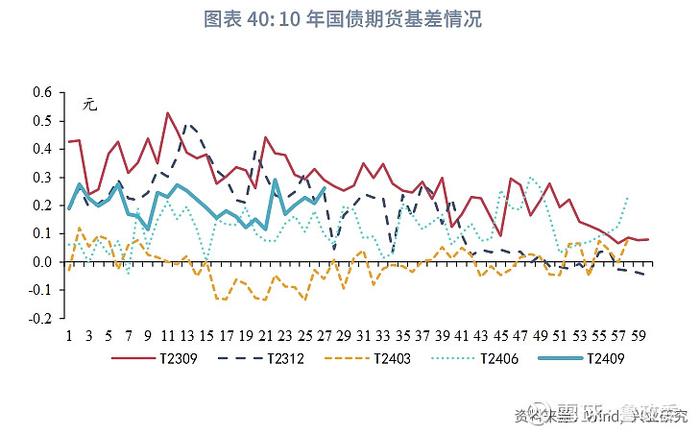

5月中旬以来虽然央行继续提示债市长端风险,但权益市场下行,国债期货市场连续上涨,10年主连、30年主连价格已突破4月的高点,期货走势强于现货。期货市场自带杠杆,亦是情绪放大器,下半年可关注国债期货机会。同时,截至2024/6/21,T2409的基差较高,可关注做窄基差策略的机会。

我们曾在报告《用好国债期货,强化利率风险管理》[3]中提到,我国国债期货具备较好的价格发现能力,由此为国债期货有效发挥利率风险管理功能奠定了坚实基础。同时,国债期货有做空机制、实行保证金交易,且保证金比例较低(仅为0.5%-2%),能够允许避险主体在不大幅变动资产负债结构的前提下,快速完成利率风险敞口的调整,便利银行、保险等固收类资产投资规模巨大的金融机构对冲利率风险。且从现有常用的利率风险管理工具来看,相较于利率互换,国债期货的交易更为便捷,且更适合需要管理长端利率风险的市场主体。

当前获批参与试点交易国债期货的银行为工商银行、农业银行、中国银行、建设银行、交通银行、渣打银行、10家保险机构、养老基金和企业年金/职业年金基金等,但目前以上金融机构参与国债期货交易仍较少,同时目前尚无中小银行获批试点国债期货交易。而硅谷银行的前车之鉴强烈暗示,国内商业银行应该进一步增强利率风险意识,完善利率风险管理工具,建议监管当局可以首先向全国性商业银行开放国债期货交易资格,允许其自身和代客特别是代理中小金融机构,使用国债期货做好利率风险对冲。

注:

[1]郭再冉、顾怀宇、鲁政委,《关键在节奏与结构——2024年利率中期展望》,2024/6/17[2024/6/23],网页链接

[2]中证永续债到期收益率仅有自2023年3月27日以来的数据。

[3]郭再冉、顾怀宇、鲁政委,《用好国债期货,强化利率风险管理》,2023/9/7[2024/6/16],网页链接

★

点击图片购买“兴业研究系列丛书”

★