银行间市场流动性明显收紧,6月末10年期国债收益率降至2.2% | 第一财经研究院中国金融条件指数周报

摘要

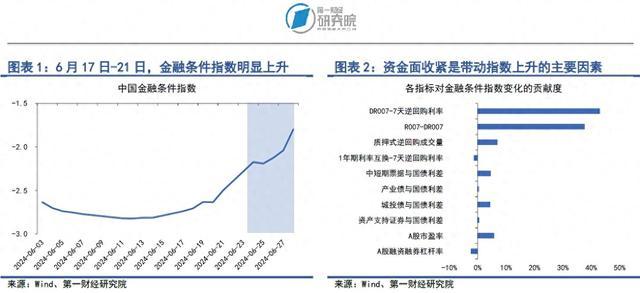

在6月24日至28日当周,第一财经研究院中国金融条件日度指数均值为-2.07,与前一周相比指数上升0.58,年内指数下降0.7。从指数的成分指标来看,上周银行间市场流动性收紧是带动指数上行的主要因素。从货币指标来看,主要货币市场利率上升,非银与银行之间的流动性差异扩大。从债券指标来看,由于信用债收益率的下降幅度不及国债,带动信用利差走扩。从股市指标来看,股指回落,市盈率走低。

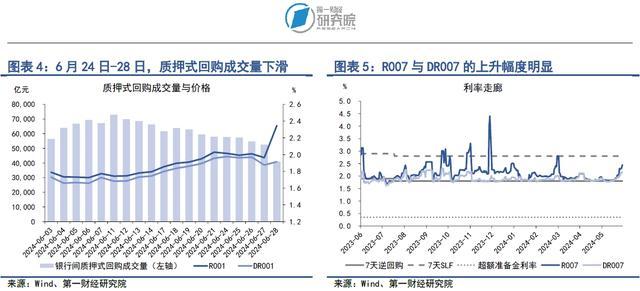

在6月24日至28日当周,银行间市场流动性明显收紧,日均质押式回购成交量由前一周的6.12万亿元下降至5.27万亿元,主要货币市场利率上行。其中,上周R007与DR007利率均值分别为2.33%和2.09%,分别较前一周上升40.19bp和19.93bp。银行与非银之间的流动性差异上升,体现在R007与DR007之间的差值上升至23.8bp,而在5月以及6月大部分时间,两者的差值均在10bp以下。为了应对流动性紧张的情况,央行显著扩大每日逆回购投放的规模。在6月24日至28日当周,央行共投放7天逆回购7500亿元,其中在6月25日至27日期间,央行的逆回购投放规模分别为3000亿元、2500亿元和1000亿元。

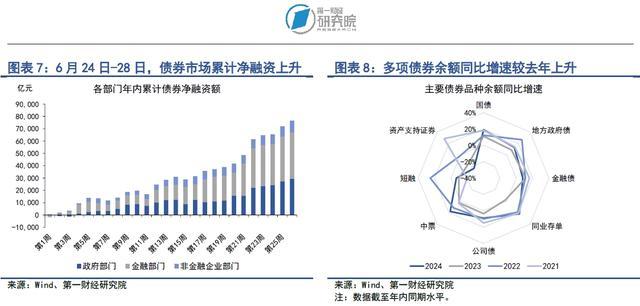

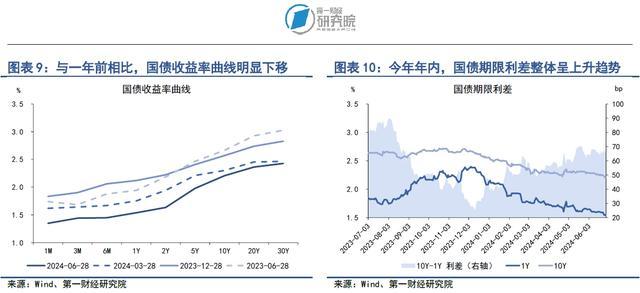

在6月24日至28日当周,债券市场发行额与净融资额均较前一周下降。其中,债券市场总发行额为2.09万亿元,较前一周下降2187.59亿元;债券市场净融资额为4511.54亿元,较前一周下降1969.99亿元。从融资结构来看,上周政府部门、金融部门以及非金融企业部门的融资比重较为均衡,其中非金融企业部门债券净融资明显增长。上周整个非金融企业部门净融资1067.2亿元,这也是非金融企业部门自4月上旬以来再次单周净融资突破1000亿元。从二级市场来看,虽然上周银行间市场流动性收紧,但短端国债收益率却逆势下降,其中1月期、3月期、6月期以及1年期国债收益率分别较前一周下降10.34bp、7.03bp、7.86bp和4.25bp。中长端国债收益率延续了此前的单边下降趋势,截至6月底,10年期国债收益率降至2.2%。自4月以来,央行多次向市场提示利率风险,《金融时报》引述刘世锦、张军等人的测算,指出我国10年期国债收益率中枢应为2.5%-3%区间,然而我国国债收益率单边下降的趋势却未有改变。在此背景下,7月1日央行发布公告,指出将面向部分公开市场业务一级交易商开展国债借入操作,市场预期此举可能是为了后续通过卖出债券来打破利率下行循环,完成机构行为纠偏,以防止利率超调风险。

在6月24日至28日当周,A股融资总额为78.66亿元,较前一周上升69.54亿元。年内A股累计融资1729.73亿元,弱于往年同期。从二级市场来看,上周A股主要股指普遍下跌,其中上证综指下跌1.0%,中小板指下跌1.5%,创业板指下跌4.2%。上周A股日均成交量仅为6647亿元,市盈率为14.19,均处于历史低位区间。

正文

一、中国金融条件指数概况

在6月24日至6月28日当周,第一财经研究院中国金融条件日度指数均值为-2.07,与前一周相比指数上升0.58,年内指数下降0.7。

从指数的成分指标来看,上周银行间市场流动性收紧是带动指数上行的主要因素。从货币指标来看,主要货币市场利率上升,非银与银行之间的流动性差异扩大。从债券指标来看,由于信用债收益率的下降幅度不及国债,带动信用利差走扩。从股市指标来看,股指回落,市盈率走低。

二、货币市场

在6月24日至28日当周,银行间市场流动性明显收紧,日均质押式回购成交量由前一周的6.12万亿元下降至5.27万亿元,主要货币市场利率上行。其中,上周R007与DR007利率均值分别为2.33%和2.09%,分别较前一周上升40.19bp和19.93bp。银行与非银之间的流动性差异上升,体现在R007与DR007之间的差值上升至23.8bp,而在5月以及6月大部分时间,两者的差值均在10bp以下。

为了应对流动性紧张的情况,央行显著扩大每日逆回购投放的规模。在6月24日至28日当周,央行共投放7天逆回购7500亿元,其中在6月25日至27日期间,央行的逆回购投放规模分别为3000亿元、2500亿元和1000亿元。

1.货币市场成交量与利率

在6月24日至28日当周,在季末因素的影响下,银行间市场流动性明显收紧。从成交量来看,上周银行间市场质押式回购成交量明显下滑,日均成交量由前一周的6.12万亿元下降至5.27万亿元。

从资金价格来看,上周主要货币市场利率明显上升。在隔夜回购利率中,上周R001和DR001利率均值分别为2.08%和1.93%,分别较前一周上升10.22bp和0.85bp。在7天回购利率中,上周R007和DR007利率均值分别为2.33%和2.09%,分别较前一周上升40.19bp和19.93bp。

在流动性收紧的背景下,非银与银行之间的流动性差异上升。上周,R007与DR007之间的平均差值上升至23.8bp,而整个5月以及6月大部分时间内,两者的差值均维持在10bp以下。

2.央行公开市场操作

随着银行间市场资金面边际收紧,央行也相应扩大逆回购投放金额。上周,央行共投放7天逆回购7500亿元,其中在6月25日至6月27日期间,央行的逆回购投放规模分别为3000亿元、2500亿元和1000亿元。

三、债券市场

在6月24日至28日当周,债券市场发行额与净融资额均较前一周下降。其中,债券市场总发行额为2.09万亿元,较前一周下降2187.59亿元;债券市场净融资额为4511.54亿元,较前一周下降1969.99亿元。从融资结构来看,上周政府部门、金融部门以及非金融企业部门的融资比重较为均衡,其中非金融企业部门债券净融资明显增长。上周整个非金融企业部门净融资1067.2亿元,这也是非金融企业部门自4月上旬以来再次单周净融资突破1000亿元。

从二级市场来看,虽然上周银行间市场流动性收紧,但短端国债收益率却逆势下降,其中1月期、3月期、6月期以及1年期国债收益率分别较前一周下降10.34bp、7.03bp、7.86bp和4.25bp。中长端国债收益率延续了此前的单边下降趋势,截至6月底,10年期国债收益率降至2.2%。自4月以来,央行多次向市场提示利率风险,《金融时报》引述刘世锦、张军等人的测算,指出我国10年期国债收益率中枢应为2.5%-3%区间,然而我国国债收益率单边下降的趋势却未有改变。在此背景下,7月1日央行发布公告,指出将面向部分公开市场业务一级交易商开展国债借入操作,市场预期此举可能是为了后续通过卖出债券来打破利率下行循环,完成机构行为纠偏,以防止利率超调风险。

1.债券市场发行

在6月24日至28日当周,债券市场发行额与净融资额均较前一周下降。其中,债券市场总发行额为2.09万亿元,较前一周下降2187.59亿元;债券市场净融资额为4511.54亿元,较前一周下降1969.99亿元。

从融资结构来看,上周政府部门、金融部门以及非金融企业部门的融资比重较为均衡,其中非金融企业部门债券净融资明显增长。从政府部门来看,上周国债净融资1254.5亿元,地方政府专项债净融资958.37亿元,整个政府部门净融资2138.54亿元。从金融部门来看,上周同业存单净偿还273.2亿元,政策银行债和商业银行债分别净融资1210亿元和273亿元,整个金融部门净融资1305.8亿元。从非金融企业部门来看,上周公司债、中票和定向工具分别净融资413.06亿元、1102.17亿元和73.44亿元,企业债和资产支持证券分别净偿还111.71亿元和271.59亿元,整个非金融企业部门净融资1067.2亿元,这也是非金融企业部门自4月上旬以来再次单周净融资突破1000亿元。

从年内来看,截至6月30日,今年政府部门累计债券净融资额达到2.94万亿元,占债券市场整体净融资的比重为38.38%;金融部门年内累计债券净融资额达到3.77万亿元,占比为49.26%;非金融企业部门累计债券净融资额为9458.08亿元,占比为12.37%。

与去年同期相比,今年债券市场整体净融资规模明显扩张。截至6月30日,政府部门债券余额同比增速为15.6%,较2023年同期增速上升6个百分点;金融部门债券余额同比增速为12%,较2023年同期增速上升4.9个百分点;非金融企业部门债券余额同比增速为3.4%,较2023年同期增速上升5.4个百分点。

2.债券收益率走势

1)利率债

在6月24日至28日当周,国债收益率全线走低。从短端来看,虽然银行间市场流动性收紧,但1年期以下短端国债收益率却逆势下行,其中1月期、3月期、6月期以及1年期国债收益率分别较前一周下降10.34bp、7.03bp、7.86bp和4.25bp。从中长端来看,国债收益率的下降趋势有加速的迹象,其中2年期、5年期、10年期以及30年期国债收益率分别较前一周下降6.98bp、4.38bp、2.85bp和4.31bp。

从国债利差来看,在6月24日至28日当周,国债期限利差小幅上升。截至6月28日,10年期国债与1年期国债之间的收益率差值为66.68bp,较前一周上升1.4bp。从年内来看,国债期限利差整体仍呈现波动上升的趋势,截至6月28日,10年期与1年期国债之间的利差较年初上升19.11bp。

自今年4月以来,针对我国国债收益率不断下降的趋势,央行多次向市场提示利率风险。5月31日,央行主管媒体《金融时报》引述国务院发展研究中心原副主任刘世锦、复旦大学经济学院院长张军等的测算,指出我国10年期国债收益率中枢应为2.5%-3%区间,然而6月国债收益率仍呈现单边下降走势,截至6月底,我国10年期国债收益率降至2.2%。

在此背景下,7月1日央行发布公开市场业务公告,指出“为维护债券市场稳健运行,在对当前市场形势审慎观察、评估基础上,人民银行决定于近期面向部分公开市场业务一级交易商开展国债借入操作。”市场预期,央行此举可能是为了后续通过卖出国债来提振收益率,以遏制利率超调风险。公告发布后,国债期货市场应声下跌。

2)信用债

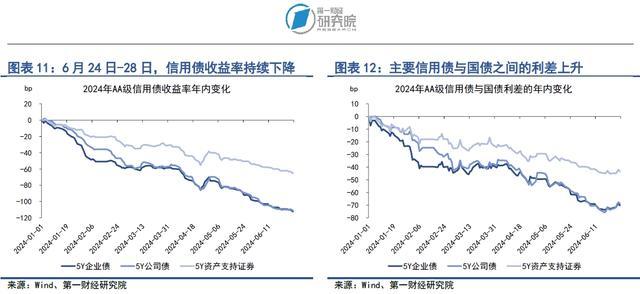

在6月24日至28日当周,各品种信用债收益率持续下降。在AAA级债券中,5年期企业债、公司债、资产支持证券收益率分别下降2.15bp、2.35bp和2.71bp。在AA级债券中,5年期企业债、公司债和资产支持证券收益率分别下降2.15bp、0.55bp和3.75bp。

由于信用债收益率下降幅度不及国债,信用债与国债之间的利差有所回升。在AAA级债券中,上周企业债、公司债和资产支持证券与国债之间的利差分别上升2.23bp、2.03bp和1.67bp。在AA级债券中,企业债、公司债和资产支持证券与国债之间的利差分别上升2.23bp、3.83bp和0.63bp。

四、股票市场

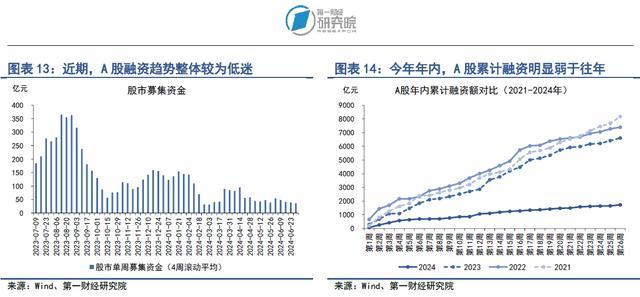

在6月24日至28日的当周,A股融资总额为78.66亿元,较前一周上升约69.54亿元。从年内来看,今年A股累计融资1729.73亿元,弱于往年同期。

从二级市场来看,上周A股主要股指普遍下跌,其中上证综指下跌1.0%,中小板指下跌1.5%,创业板指下跌4.2%。上周A股日均成交量为6647亿元,市盈率为14.19,均处于历史低位区间。

1.一级市场

在6月24日至28日当周,A股融资总额为78.66亿元,较前一周上升69.54亿元。从A股融资4周滚动平均的数据来看,自去年四季度起,A股融资处于较低水平。从年内来看,今年A股累计融资1729.73亿元,弱于往年同期。

2.二级市场

在6月24日至28日当周,A股主要股指普遍下跌,其中上证综指下跌1.0%,中小板指下跌1.5%,创业板指下跌4.2%。从年内来看,上证综指累计下跌0.3%,中小板指累计下跌5.9%,创业板指累计下跌11%,以股指同比增速减去10年期国债收益率所衡量的市场风险偏好同步呈现下降的趋势。

从成交量来看,上周A股日均成交量为6647亿元,较前一周下降6.2%。从市盈率来看,上周A股加权平均市盈率为14.19,较前一周下降3.8%。A股成交量和市盈率均处于历史低位区间。近期,A股融资与融券的差值下降至1.42万亿元,占A股总市值的比重为1.9%。

(本文题图来源:第一财经)

——

文|刘昕第一财经研究院研究员