戴康:债务周期看地产,大拐点来了吗?——“债务周期大局观”系列

报告摘要

●历史级别“背离”与大拐点意义——宏微观异常是短期现象还是预示“新投资范式”的开启?前期我们多次提示以下“背离”:①全球大类资产三大异常:美债、黄金、ERP;②国内社融地产时代嬗变:社融、地产、ROE。这是“新投资范式”全球共振的重要信号。“美债利率higherforlonger,中债利率lowerforlonger”长期深刻影响全球资产布局,“全球杠铃策略”将是最佳应对。近期中国10年/30年期国债创出新高、泛东南亚股市走强、纳斯达克续创新高等。(详见:23年“新投资范式”系列、24年“债务周期大局观”系列)。

●债务周期是我们作出上述判断的背景,也是地产中长期研判的重要考量。在24.1至今的十余篇“债务周期大局观”系列中,我们将此框架融入大类资产分析的诸多方面(股/债/黄金等大类资产配置、国别比较等)。5月地产新政后,最新数据尚在低位徘徊。本篇我们想借债务周期的框架去回答:房地产的大拐点来了吗?对此我们需要厘清以下几点——

●第一:我们用什么指标定位债务周期阶段?我们认为:“偿债总额/GDP”、“债务总额/GDP”、“债务总额/GDP同比”三大指标能够准确判断。其中“偿债总额/GDP”拐点可视为一轮债务周期的见顶标志。

●第二:中国本轮的长债务周期是什么时候开始的?我们认为:2008年“四万亿”政策是本轮起点,此后近10年间经历过三轮加杠杆周期。

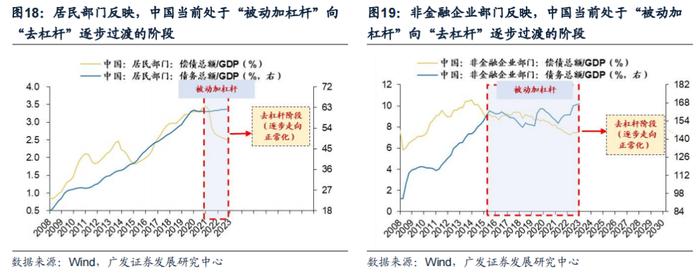

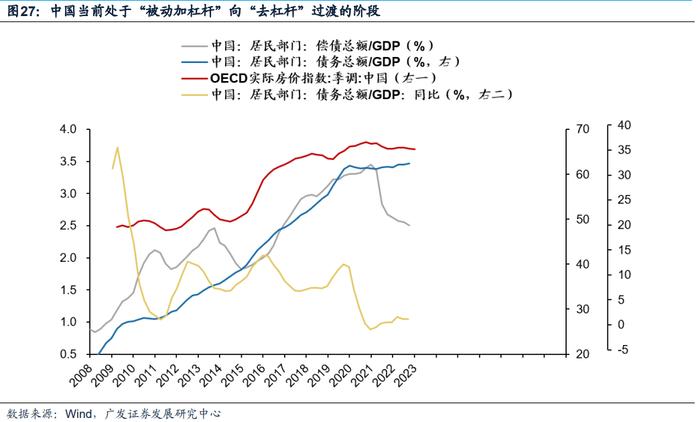

●第三:本轮中国长债务周期走到什么阶段了?我们认为:中国私人部门(企业和居民)的“偿债总额/GDP”已先后开启下行趋势。目前尚处于“被动加杠杆”(偿债总额/GDP↓,债务总额/GDP↑)向“去杠杆”(偿债总额/GDP↓,债务总额/GDP↓)逐步过渡的阶段。

●第四:债务周期的定位对于房价大拐点有何指引?我们认为:美国08次贷危机和日本90S债务危机经验提示:债务周期收缩阶段,居民部门迈向去杠杆阶段后(偿债总额/GDP↓,债务总额/GDP↓),“加速”去杠杆(债务总额/GDP同比↓)过渡至“减速”去杠杆(债务总额/GDP同比↑)的过程中,房价将逐步企稳回升。

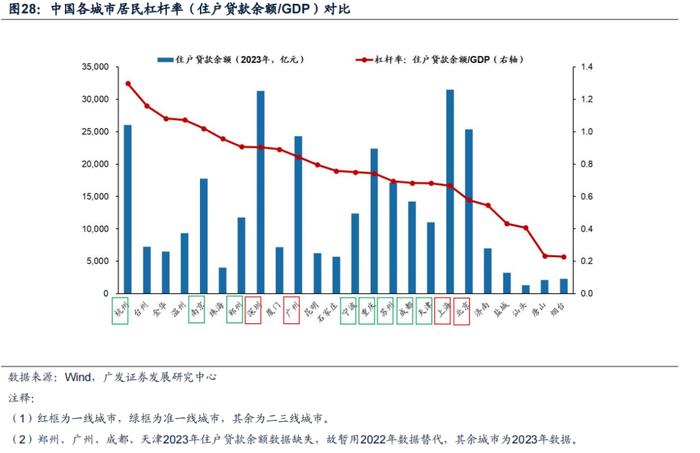

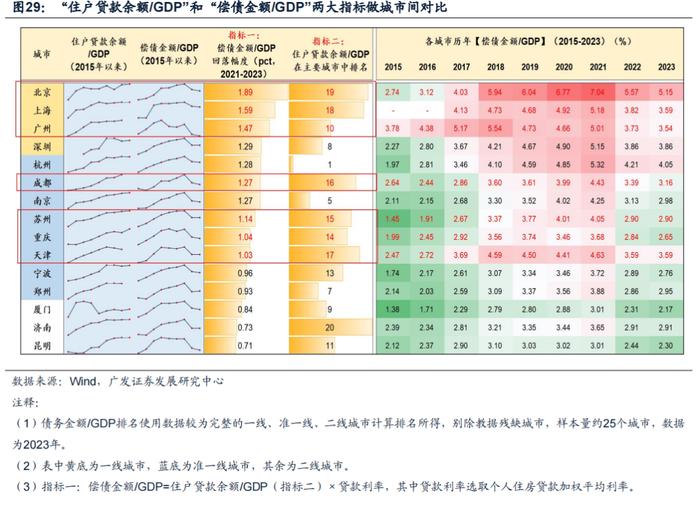

●第五:当前中国各城市的居民杠杆率状态如何?从各城市近几年的数据看,“住户贷款余额/GDP”高位趋平但并未明显下行,“偿债金额/GDP”在最近两年普遍下降,显示整体杠杆率正在有序消化。综合来看,“住户贷款余额/GDP”排名越低,且“偿债金额/GDP”回落幅度越大的城市杠杆率消化相对占优,其中以北京/上海/广州/成都/苏州/重庆等较为典型。

● 风险提示:国内经济增长不及预期、地缘政治冲突超预期,全球流动性收紧的斜率超预期。

报告正文

引言:债务周期视角下,房地产将何去何从?

当超越历史规律的现象一再出现,往往印证时代嬗变的序曲。

前期我们多次提示①全球大类资产三大异常:美债、黄金、ERP;②国内社融地产时代嬗变:社融、地产、ROE。这是“新投资范式”—全球资产配置框架迭代的重要信号。印证我们在2023年6月提出的“新投资范式”:全球在22年之后的逆全球化decoupling(地缘、供应链、金融市场)、债务周期、AI产业趋势中出现了资产价格定价之锚劈叉—美债利率higherforlonger,中债利率lowerforlonger,全球资金都在追逐确定性溢价的资产。

我们判断“全球杠铃策略”是反脆弱时代嬗变下全球资产配置的最佳应对。近期海内外资产表现多有印证:中国10年/30年期国债期货主力合约创出新高、印度/越南为代表的泛东南亚股市表现强势、美股纳斯达克续创新高等等,不一而足。(详见:2023年“新投资范式”系列、2024年“债务周期大局观”系列)。

债务周期是我们作出上述判断的背景。在24.1至今的十余篇“债务周期大局观”系列中,我们对这一框架做了深入系统性研究,涉及了大类资产分析的诸多方面(股/债/黄金等大类资产配置、国别比较等)。

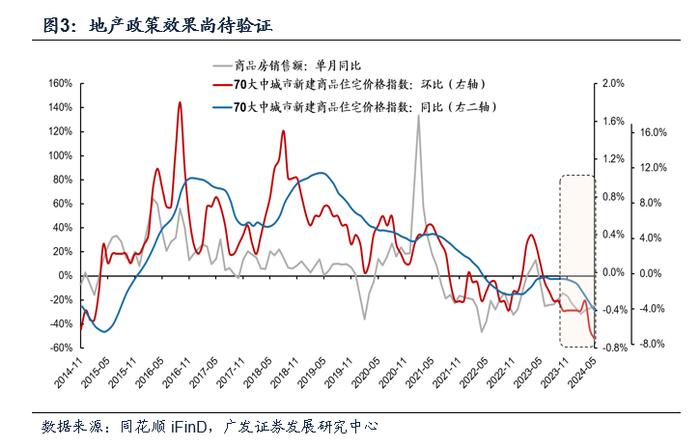

比如在5月的地产大力度新政后,市场对房地产后续讨论较多,地产最新数据尚在低位徘徊。本篇我们想借债务周期的框架去回答:房地产的大拐点来了吗?对这一问题的回答,我们需要厘清以下几点——

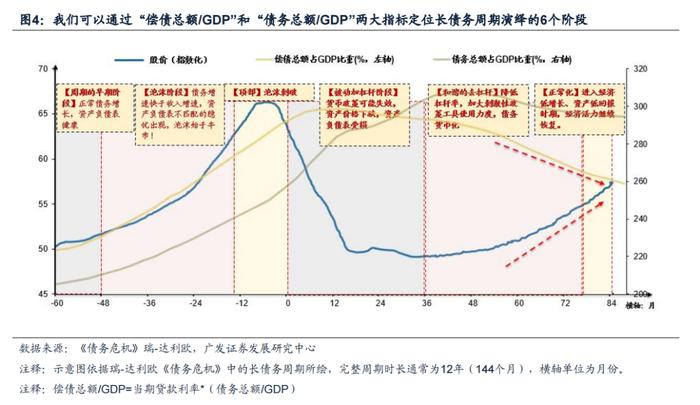

第一:我们用什么指标定位债务周期阶段?我们认为:偿债总额/GDP”、“债务总额/GDP”、“债务总额/GDP同比”三大指标能够准确判断,其中“偿债总额/GDP”拐点可以视为一轮债务周期见顶的标志。

第二:中国本轮的长债务周期是什么时候开始的?我们认为:2008年“四万亿”政策是本轮起点,2008-2016年期间经历过三轮明显加杠杆周期。

第三:本轮中国长债务周期走到什么阶段了?我们认为:中国私人部门(企业和居民)的“偿债总额/GDP”已先后开启下行趋势。目前尚处于“被动加杠杆”(偿债总额/GDP↓,债务总额/GDP↑)向“去杠杆”(偿债总额/GDP↓,债务总额/GDP↓)逐步过渡的阶段。

第四:债务周期的定位对于房价大拐点有何指引?房价大级别下行背后通常指向高杠杆债务问题。美国08次贷危机和日本90S债务危机经验提示:债务周期收缩阶段,居民部门迈向去杠杆阶段后(偿债总额/GDP↓,债务总额/GDP↓),“加速”去杠杆(债务总额/GDP同比↓)过渡至“减速”去杠杆(债务总额/GDP同比↑)的过程中,房价将逐步企稳回升。

第五:当前中国各城市的居民杠杆率状态如何?从各城市近几年的数据看,“住户贷款余额/GDP”高位趋平但并未明显下行,“偿债金额/GDP”在最近两年普遍下降,显示整体杠杆率正在有序消化。我们测算各城市“住户贷款余额/GDP”的横向对比,及“偿债金额/GDP”在2021-2023年期间的回落幅度。综合来看,“住户贷款余额/GDP”排名越低,且“偿债金额/GDP”回落幅度越大的城市杠杆率消化相对占优,在一线与准一线城市中,以北京/上海/广州/成都/苏州/重庆等较为典型。

一

我们用什么指标定位债务周期阶段?

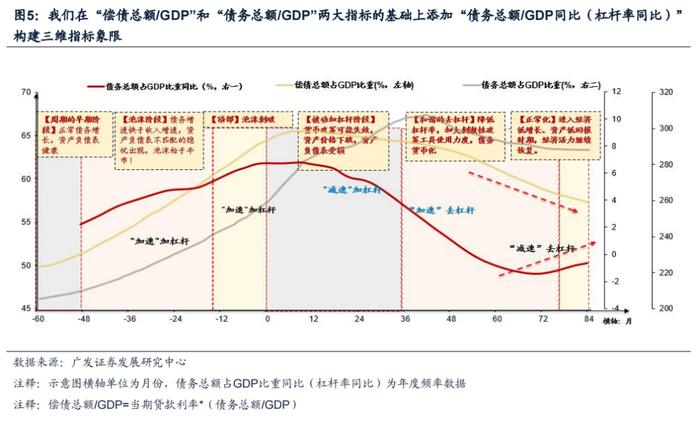

根据瑞-达利欧《债务危机》,我们可以通过“偿债总额/GDP”和“债务总额/GDP”两大指标来定位长债务周期演绎的6个阶段。

一轮债务周期的顶部,越发沉重的偿债负担(而不是债务总额水平),往往是压死骆驼的最后一根稻草。因此,偿债总额/GDP的拐点往往可以视为一轮长债务周期见顶的标志。

1.债务周期的扩张阶段——

债务周期早期、泡沫、顶部(主动加杠杆阶段):偿债总额/GDP↑,债务总额/GDP↑。私人部门自发的主动加杠杆阶段,偿债总额/GDP和债务总额/GDP往往同步上升;

2.债务周期的收缩阶段——

(被动加杠杆阶段):偿债总额/GDP↓,债务总额/GDP↑。步入债务周期收缩阶段,为削减偿债负担,私人部门自发的债务支出增速往往已经放缓,但名义GDP增长率下滑的速度更快加之举新债偿还利息的现象可能存在—>导致“被动加杠杆”(债务总额/GDP继续抬升)。而偿债总额/GDP开始回落更多由贷款利率下行贡献。此阶段,经济下行压力加大,往往伴随宽松政策开始出台,偿债总额/GDP=当期贷款利率*(债务总额/GDP)。

和谐去杠杆、逐步走向正常化(去杠杆阶段):偿债总额/GDP↓,债务总额/GDP↓。伴随刺激性财政&货币政策进一步出台,债务压力进一步化解+经济增长逐步改善—>偿债总额/GDP和债务总额/GDP开始同步下降。政策支撑下,当杠杆率的去化(债务总额/GDP的下降)更多通过经济增长来实现时,痛苦去杠杆将过渡至和谐去杠杆,周期走向正常化阶段。

瑞-达利欧《债务危机》简化模型的基础上,如何更敏锐地把握长债务周期的拐点?

我们在“偿债总额/GDP”和“债务总额/GDP”两大指标的基础上添加“债务总额/GDP同比(杠杆率同比)”构建三维指标象限:

如何理解杠杆率同比的经济学含义?通俗来讲它代表了实体经济获取超越生产所需的货币量,能够反映实体经济信贷边际改善/恶化的程度。杠杆率同比抬升,既可以代表“加速”加杠杆、也可以代表“减速”去杠杆,本质都是信贷边际改善;而杠杆率同比下降,既可以代表“减速”加杠杆、也可以代表“加速”去杠杆,本质都是信贷边际恶化。

债务周期早期、泡沫、顶部(主动加杠杆阶段):偿债总额/GDP↑,债务总额/GDP↑,杠杆率同比↑—>“加速”加杠杆,信贷边际改善;

(被动加杠杆阶段):偿债总额/GDP↓,债务总额/GDP↑,杠杆率同比↓—>“减速”加杠杆,信贷边际恶化;

和谐去杠杆、逐步走向正常化(去杠杆阶段):

早期阶段:偿债总额/GDP↓,债务总额/GDP↓,杠杆率同比↓—>“加速”去杠杆,信贷边际恶化;

中后期阶段:偿债总额/GDP↓,债务总额/GDP↓,杠杆率同比↑,“减速”去杠杆,信贷边际改善。

二

当前中国债务周期在什么阶段?——走向去杠杆的过渡期

(一)中国本轮长债务周期的起点与演进

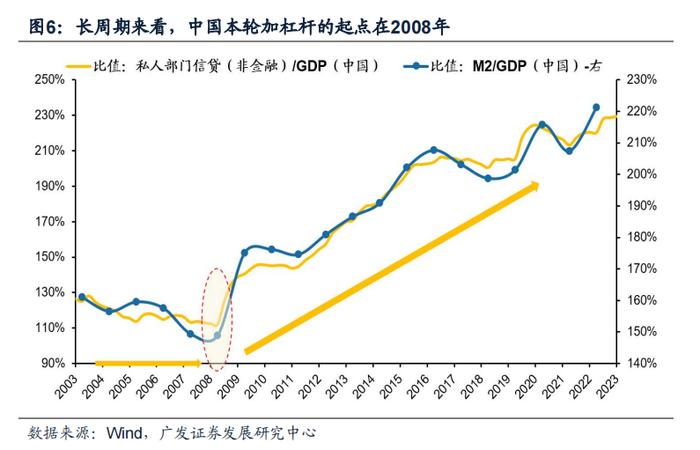

以长债务周期的视角来看,本轮加杠杆的起点在2008年。

(1)在周期的早期阶段,债务增长虽然强劲但一般不会快于收入增速,负债增长用以支撑高收入的经济活动,各部门主体的资产负债表较为健康,货币增速与经济增速整体较为匹配,企业、政府、银行等都有足够的空间来增加负债;

(2)当进入周期性强化阶段,债务增速开始趋势性高于收入增速,杠杆率的抬升(负债增加)导致资产回报率与经济增长率加速上扬,这一过程通常会自我强化。借款支出的增加可以提振收入,支撑股票估值与其他资产的价值。但同时各部门的杠杆率空间也在被消耗。

我们以“私人部门信贷/GDP”及“M2/GDP”这两个指标来锚定,认为中国这一大级别拐点的发生大约在2008年,亦即本轮长债务周期的起点。

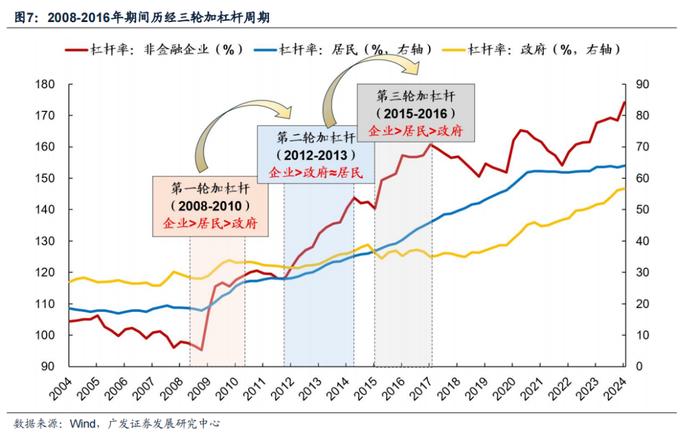

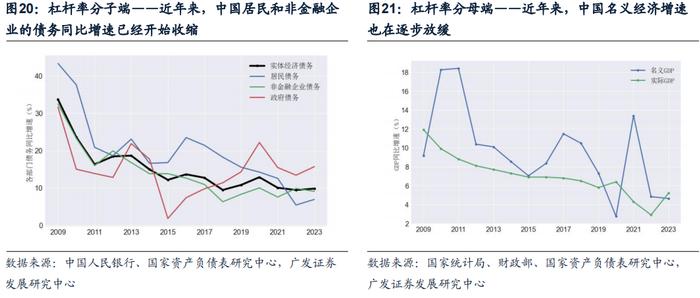

在2008-2016年期间中国经历了三轮比较明显的加杠杆周期。以2008年的“4万亿”政策为标志,中国开启了本轮长债务周期的起点,在随后的近十年中经历了三轮典型加杠杆周期,并呈现出两大特征:一是每个阶段加杠杆的主力有所不同;二是有些部门杠杆率的抬升具有一定被动性(主要是企业部门)。各阶段时间划分与各部门杠杆抬升幅度排序如下:

第一轮(2008-2010年):企业>居民>政府。“四万亿”政策刺激,企业杠杆率抬升最多,居民/政府杆杆率变动相对较小。(此排序为杠杆率抬升幅度,下同)

第二轮(2012-2013年):企业>政府≈居民。“稳增长”大年,企业仍是加杠杆主力,其次是政府部门举债融资推升杠杆率。

第三轮(2015-2016年):企业>居民>政府。地产“涨价去库存”,居民主动加杠杆买房,企业部门杠杆率抬升具有一定被动性。

下面我们具体来看:

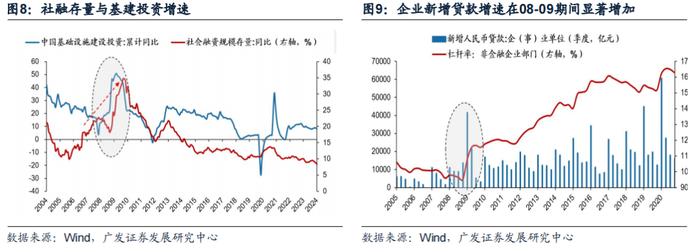

第一轮(2008-2010年):企业>居民>政府。“4万亿”的政策刺激最终以企业加杠杆为主的形式来实现,基础设施建设成为当时主要的抓手,企业新增贷款、基础设施建设增速、存量社融同比在2008-2010年期间显著攀升,这一时期非金融企业杠杆率由2008Q1的97.9%上升至2010Q4的120.5%(抬升22.6pct),居民/政府杆杆率趋势上行但幅度明显较小,同期分别抬升8.5pct、3.5pct。在负债增加的刺激下,GDP增速也有明显起色。

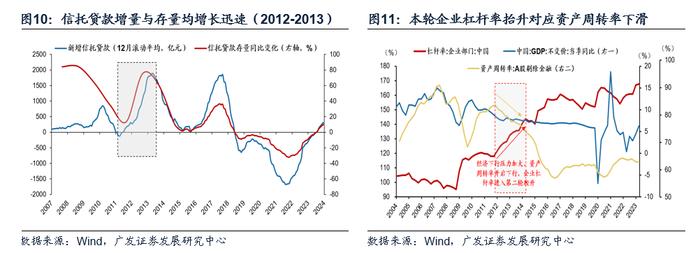

第二轮(2012-2013年):企业>政府≈居民。本轮杠杆率抬升的背景是2012年“稳增长”政策的不断加码,企业部门杠杆率抬升依然最为显著。同时政府部门在这一时期的举债融资也较为显著,政府融资平台的非标项目融资快速增长,信托贷款2012-2013年期间高速增长。

值得注意的是,本轮企业部门杠杆率的抬升具有一定的被动性。即杠杆率分母端的收缩是导致企业杠杆率抬升的重要因素之一,表现为这一时期GDP增速与上市公司资产周转率同步出现下行,尤其是后者与企业杠杆率的反向关系表现的非常明显。所以经济下行压力增大、企业周转率下行是助推杠杆率爬升的因素之一。

我们在此前的报告中曾对这一问题做过讨论:中国2012年以后,企业部门杠杆率整体抬升,但是微观视角的上市公司资产负债率整体持平。对这两者之间的“背离”,我们从杠杆率公式:债务规模/GDP出发,认为2012-2017年间企业杠杆率的抬升主要归因于经济增速中枢与资产周转率的下行。2012年后伴随GDP增速中枢的下移,一方面导致企业杠杆率的分母项扩张放缓,另一方面也降低了企业资产周转的速度,推动企业部门杠杆率被动抬升。

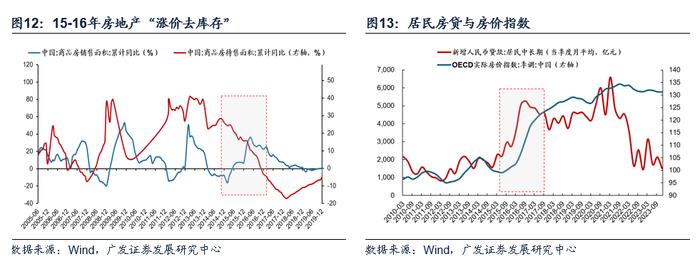

第三轮(2015-2016年):企业>居民>政府。仅从幅度上而言,本轮杠杆率抬升最大的依然是企业部门,但居民部门却是主要的主动负债部门。源于本轮加杠杆的重要特征:企业部门加杠杆具有明显被动性,居民部门在地产“涨价去库存”的背景下主动加杠杆买房。

居民部门主动加杠杆:棚改货币化+地产“涨价去库存”下,房价迎来一轮上行周期,居民在这一时期主动负债买房的特征比较明显,居民中长期贷款同期大幅增长(且个人住房贷款在居民部门债务中的占比显著提高)。

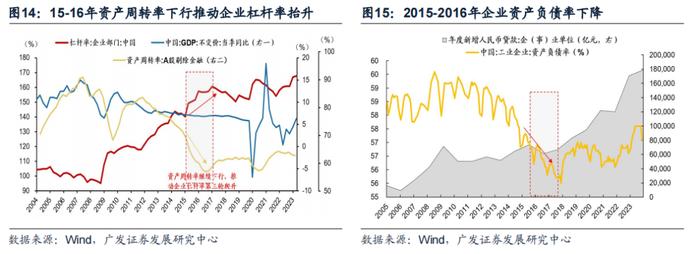

企业部门被动加杠杆:2015年10月中央提出降杠杆,16年出台纲领性文件《国务院关于积极稳妥降低企业杠杆率的意见》,企业新增贷款与资产负债率下行,印证了这一时期企业主动负债其实在下降。但这一时期GDP与资产周转率继续下行,分母端萎缩是推动企业杠杆率被动抬升的重要因素。

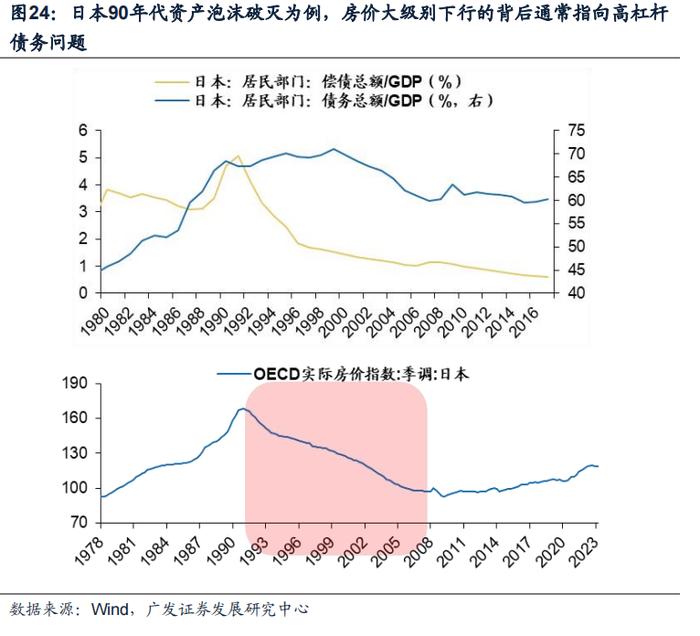

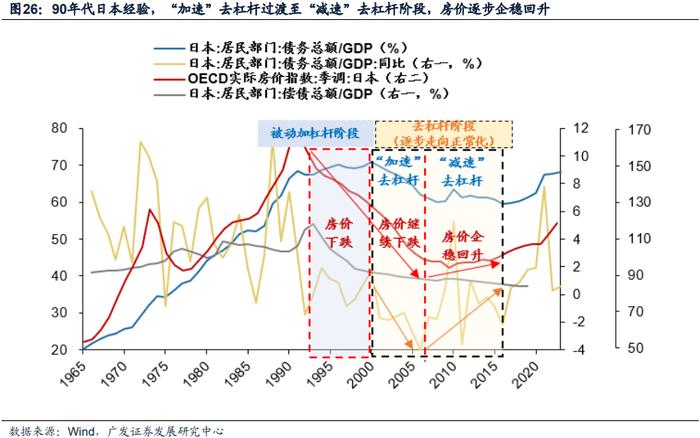

(二)以史为鉴:90年代日本的长债务周期如何演绎?

我们结合“偿债总额/GDP”和“债务总额/GDP”两大指标—>清晰定位90年代日本长债务周期演绎的不同阶段——

1.债务周期的扩张阶段——

债务周期早期、泡沫、顶部(主动加杠杆阶段):偿债总额/GDP↑,债务总额/GDP↑。80年代中后期,日本央行连续降息,带动“信贷繁荣”,私人部门强化自发的加杠杆规模,偿债总额/GDP和债务总额/GDP同步抬升,催生资产泡沫。

2.债务周期的收缩阶段——

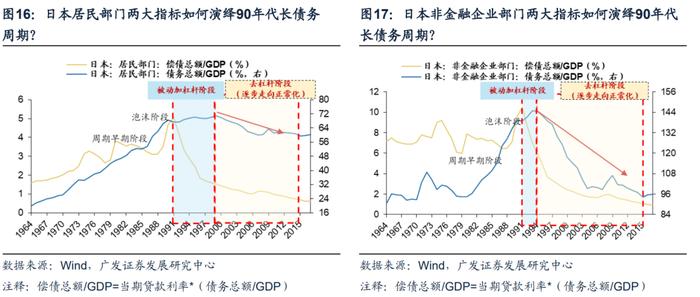

(被动加杠杆阶段):偿债总额/GDP↓,债务总额/GDP↑。1989年日本货币与信贷环境收紧,资产泡沫破灭,随之引发自我强化的经济收缩。90年代,为削减偿债负担,日本私人部门自发的信贷支出增速已经开始放缓,但GDP增长率下滑的速度更快加之举新债偿还利息的现象客观存在—>导致“被动加杠杆”(债务总额/GDP继续抬升),90年代日本都并未有效实现“去杠杆”。

和谐去杠杆、逐步走向正常化(去杠杆阶段):偿债总额/GDP↓,债务总额/GDP↓。我们此前在24.2《债务周期视角中日的对比与展望》提示,债务危机爆发后,由于日本大规模财政/货币宽松政策启动时间相对较晚、政府对不良债务处置滞后再叠加人口问题,日本债务化解进程推进的十分缓慢、经济长期低迷、去杠杆的历程异常艰难。2000年之后,日本居民的债务总额/GDP才开始下降。2012年安倍经济学出台后日本经济显著改善,杠杆去化更多开始依靠经济增长实现,痛苦去杠杆过渡至和谐去杠杆阶段,债务周期逐步走向正常化阶段。

(三)本轮中国长债务周期走到什么阶段了?

中国私人部门(企业和居民)的偿债总额/GDP已先后开启下行趋势,当前中国已经迈过本轮债务周期的顶部,步入本轮债务周期的收缩阶段。目前尚处于“被动加杠杆”(偿债总额/GDP↓,债务总额/GDP↑)向“去杠杆”(偿债总额/GDP↓,债务总额/GDP↓)逐步过渡的阶段。

近年来,中国私人部门呈现“被动加杠杆”的特征,如何理解其内涵?一方面,为削减偿债压力,近年来中国私人部门的债务增速已经持续下台阶、低位徘徊;另一方面,近年中国的名义经济增长率也在逐步放缓—>名义经济增长率下滑一定程度抵消了债务增速收缩的贡献,债务总额/GDP仍然小幅抬升,呈现“被动加杠杆”的特征。

向后展望,杠杆水平的真正去化(债务总额/GDP↓)需要什么条件?依靠财政&货币政策组合拳:一方面要有效推进债务化解进程;另一方面要推进“债务型—投资模式”的转型,依靠新质生产力拉动经济增长—>带动债务总额/GDP下降,实现杠杆水平真正的去化。当杠杆去化更多开始依靠经济增长实现,债务周期将进一步迈向和谐去杠杆、逐步正常化阶段。

三

债务周期看地产,大拐点来了吗?

(一)“债务周期”是地产中长期研判的重要考量

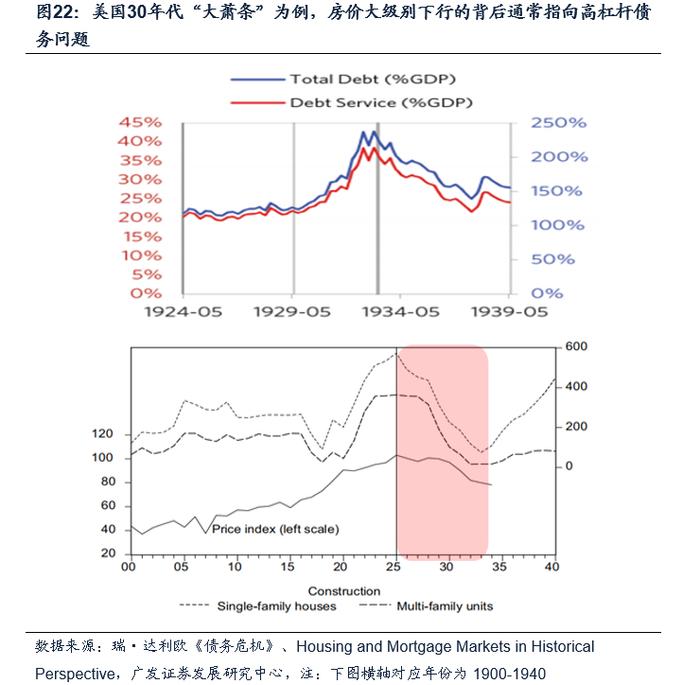

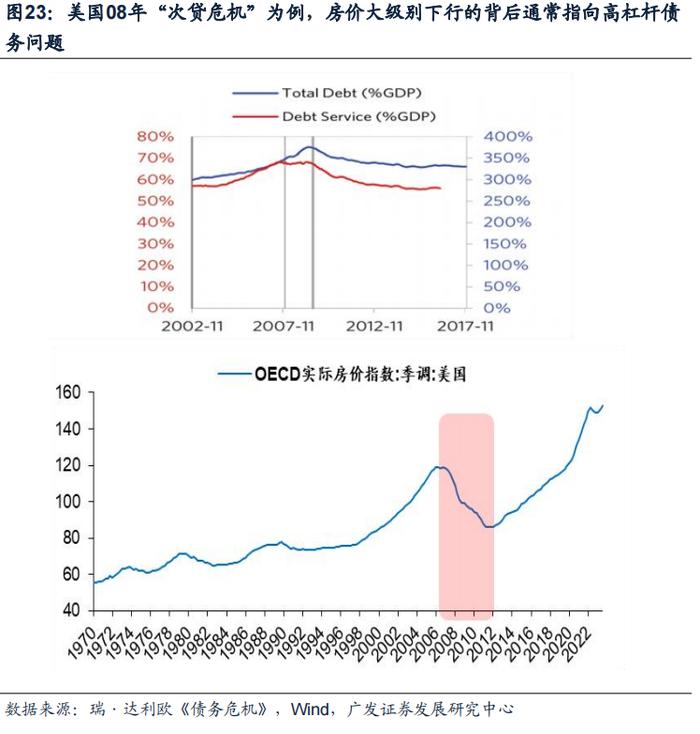

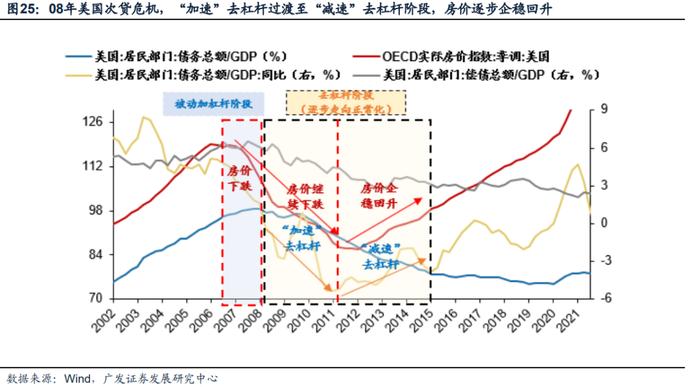

房地产的本质是经济体债务扩张的工具,房价大级别下行背后通常指向高杠杆债务问题。全球主流国家地产周期的经验来看,房价大级别下行是罕见现象。海外典型的“长债务周期”,如美国30年代“大萧条”、美国08年“次贷危机”、日本90年代资产泡沫破灭后,房价都经历了长周期(5年以上)、大幅度(跌超30%)的调整。

居民作为地产消费真正的终端,居民部门债务周期的演绎对于房地产周期有较好的指引。08年美国次贷危机和90年代日本债务危机的经验:债务周期收缩阶段,居民部门迈向去杠杆阶段后(偿债总额/GDP↓,债务总额/GDP↓),“加速”去杠杆(债务总额/GDP同比↓)过渡至“减速”去杠杆(债务总额/GDP同比↑),居民部门信贷意愿边际改善,房价逐步企稳回升。

(二)日美经验之下,“债务周期”拐点对房价拐点有何指引?

债务周期框架很好地推演了08次贷危机后美国房价演绎:“加速”去杠杆—>“减速”去杠杆,房价逐步企稳回升。

次贷危机爆发后,美联储联合财政部迅速出台大量创新政策,有效推动债务货币化进程并显著提振经济—>08年,美国逐步迈向“去杠杆”阶段(偿债总额/GDP↓,债务总额/GDP↓)。

“去杠杆”阶段,由“加速”去杠杆(债务总额/GDP同比↓)过渡至“减速”去杠杆(债务总额/GDP同比↑)的拐点附近(2012年初),美国房价开始逐步企稳回升。

债务周期框架同样很好地推演了90年代后日本房价演绎:“加速”去杠杆—>“减速”去杠杆,房价逐步企稳回升。

日本资产泡沫破灭后,由于日本大规模财政/货币宽松政策启动时间相对较晚再叠加人口问题,日本去杠杆的历程异常艰难。直到2000年之后,日本居民部门才真正实现“去杠杆”(偿债总额/GDP↓,债务总额/GDP↓)。

债务周期框架下,日本房价演绎的规律和美国相似。“去杠杆”阶段,由“加速”去杠杆(债务总额/GDP同比↓)过渡至“减速”去杠杆(债务总额/GDP同比↑)的拐点附近(2006年),日本房价开始逐步企稳回升。

中国居民部门当前处于“被动加杠杆”(偿债总额/GDP↓,债务总额/GDP↑)向“去杠杆”(偿债总额/GDP↓,债务总额/GDP↓)逐步过渡的阶段。当中国进入“去杠杆”阶段后,将进一步由“加速”去杠杆(债务总额/GDP同比↓)逐步过渡至“减速”去杠杆(债务总额/GDP同比↑)。

(三)当前中国各城市的居民杠杆率状态如何?

我们以“住户贷款余额/GDP”和“偿债金额/GDP”两大核心指标来做测算。(后者为住户贷款的每年偿债金额)

首先从“住户贷款余额/GDP”单一指标来看,各城市间的杠杆率分化明显。在统计的一线与准一线城市中,如一线城市中北京的“住户贷款余额/GDP”最低,2023年数据为58%,上海次之(67%)。准一线城市中天津最低(68.2%),其次为成都(68.4%)、苏州(69%)、重庆(74%)等。区域间的明显分化显示了城市间对比的必要性。

综合“住户贷款余额/GDP”和“偿债金额/GDP”的下降幅度,我们认为北京/上海/广州/成都/苏州/重庆等杠杆率消化相对占优。

从各城市近几年的数据看,“住户贷款余额/GDP”高位趋平但并未明显下行,“偿债金额/GDP”在最近两年普遍下降,显示整体杠杆率正在有序消化。我们测算各城市“住户贷款余额/GDP”的横向对比,及“偿债金额/GDP”在2021-2023年期间的回落幅度。综合来看,“住户贷款余额/GDP”排名越低,且“偿债金额/GDP”回落幅度越大的城市杠杆率消化相对占优,在一线与准一线城市中,以北京/上海/广州/成都/苏州/重庆等较为典型。

四

风险提示

国内经济增长不及预期(出口超预期受海外需求拖累、地产消费信心难恢复、“稳增长”政策力度不及预期等)等。地缘政治冲突超预期(俄乌冲突持续扰动能源供给)。全球流动性收紧的斜率超预期(美联储宽松不及预期、欧央行快速加息、日本央行宽松货币政策转向)等。