【中金固收·信用】美国长期限信用债研究

美国存续信用债中5年及以上分布基本都在55%以上,10年及以上占比在25%以上,近年来上升至30%左右。美债利率走势受到美联储货币政策和美国经济基本面影响较大,相比于短期美债利率,长期美债利率受到美国经济增长预期、通胀预期等多方面影响。长期限美国信用债利差主要受到信用风险、市场供给、流动性环境和市场风险偏好影响。期限利差主要与流动性、风险偏好、通胀预期等相关。从持有回报表现来看,由于期限溢价带来的更高的票息,长期限信用债多数年份跑赢5年期以下信用债。

Abstract

摘要

美国信用债存量分布及持有人结构

从历史年份数据来看,美国存续信用债中5年及以上分布基本都在55%以上,2021年末占比高达62%,10年及以上占比在25%以上,近年来上升至30%左右。截至2023年末5年内、5-10年、10-20年及20年以上占比分别为43%、26%、11%和19%,美国信用债市场超长期限信用债占比高于中国信用债市场。持有人结构方面,长期限美国信用债持有人中保险公司相比全部美国信用债占比更高。

美债利率走势回顾

美债利率走势受到美联储货币政策和美国经济基本面影响较大,相比于短期美债利率,长期美债利率受到美国经济增长预期、通胀预期等多方面影响,总体来看,在加息或者降息节奏相对温和时,美国经济表现对长期美债利率走势影响更大,而在紧缩力度较大时,长期美债利率表现受到货币政策影响更大。

长期限美国信用债表现

长期限美国信用债利差主要受到信用风险、市场供给、流动性环境和市场风险偏好影响。2004-2024年过去20年间,信用利差发生过8次较大幅度上行。

期限利差主要与流动性、风险偏好、通胀预期等相关。2008年次贷危机后低利率环境下,期限利差压缩,2012年因欧债危机市场风险偏好下行,期限利差走阔,2014年开始至2018年底的5年间,期限利差继续震荡压缩,其中2015年上半年曾因美联储紧缩预期、2016年底市场交易再通胀原因期限利差短期走阔,后很快修复,直至2020年因疫情发生流动性危机导致期限利差再次大幅上行。

从持有回报表现来看,由于期限溢价带来的更高的票息,长期限信用债多数年份跑赢5年期以下信用债。长期限信用债在2009年、2014年和2019年表现格外突出,分别录得总回报20%、16%和24%,这几个时期分为:危机后快速修复期、流动性泛滥期、全球利率大幅下降期间。而在2008年、2013年、2015年、2018年和2022年,长期限美国信用债跑输5年期以下信用债,总回报分别为-7%、-6%、-5%、-7%和-26%,总结来看可分为:次贷危机时期、(市场担忧)美联储缩表时期、避险情绪升温期、通胀顽固导致美联储货币政策大幅紧缩时期。

美国通胀超预期、美联储降息不及预期。

Text

正文

境外市场经验——美国长期限信用债定价及表现

美国信用债存量分布及持有人结构

从历史年份数据来看[1],美国存续信用债中5年及以上分布基本都在55%以上,2021年末占比高达62%,10年及以上占比在25%以上,近年来上升至30%左右。截至2023年末5年内、5-10年、10-20年及20年以上占比分别为43%、26%、11%和19%,美国信用债市场超长期限信用债占比高于中国信用债市场。

从行业分布来看,金融和非必需消费品行业5年以上占比明显低于整体水平,医疗保健、公用事业和通信行业5年以上占比明显高于整体水平,且20年以上占比高于25%。

图表1:不同年末美国信用债存续期限分布

资料来源:彭博资讯,中金公司研究部

图表2:2023年末美国信用债存续期限及行业分布

资料来源:彭博资讯,中金公司研究部

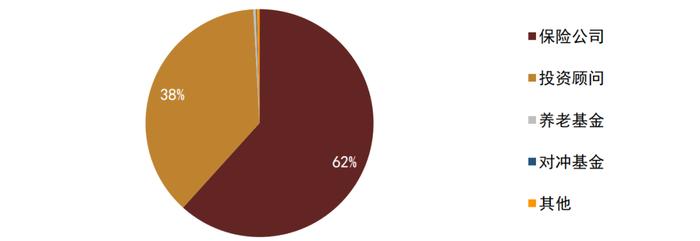

从持有人分布来看,和全部存量美国信用债投资者分类中资管(彭博资讯中持有人分类InvestmentAdvisor)占比53%、保险占比43%的情况相比,长期限美国信用债持有人中保险公司占比更高,保险和资管占比分别为62%和38%(截至2024年6月末数据)。

图表3:美国长期限信用债的投资者结构

资料来源:彭博资讯,中金公司研究部;截至2024年6月末

美债利率走势回顾

美债利率走势受到美联储货币政策和美国经济基本面影响较大,相比于短期美债利率,长期美债利率受到美国经济增长预期、通胀预期等多方面影响,总体来看,在加息或者降息节奏相对温和时,美国经济表现对长期美债利率走势影响更大,而在紧缩力度较大时,长期美债利率表现受到货币政策影响更大。

具体来看:

2007年9月至2012年,美联储开始了应对次贷危机的降息周期,量化宽松压低了长端利率,美债收益率曲线先走出“牛陡”行情、再走出“牛平”行情:在2007年9月18日,美联储开始了应对次贷危机的降息周期,首次降息50个基点,将联邦基金利率目标区间从5.25%降至4.75%。随着次贷危机的加剧,美联储在随后的一年多时间里迅速采取行动,通过连续降息来增加市场流动性,刺激经济活动,债券短端收益率快速下降,收益率曲线呈“牛陡”。2008年底开始,美联储实施了三轮量化宽松政策,量化宽松政策通过增加对长期证券的需求,降低了长期利率,期间叠加2011年欧洲危机拖累经济基本面,长端美债收益率下行幅度更大,利率曲线呈现“牛平”。

2013年至2014年初,低利率后期,美国经济稳健复苏:2013年1月美联储开启第四轮QE,但是2013年5月时任美联储主席伯南克在国会作证时表示美联储可能会减少其债券购买计划的规模(Taper)。同时在宽松的货币政策和财政政策的引领下,2013年美国经济稳健复苏,相应地的美债利率也出现上行。

2014年-2016年7月,货币政策正常化,美联储逐步退出QE并转为加息,但美国经济表现较弱:2014年是美联储货币政策由量化宽松向正常化过渡的一年,2013年12月美联储实施Taper,美联储通过逐月缩减购债规模,并于2014年10月退出量化宽松,随后2015年12月首次加息,市场虽存在加息预期影响,但是实际紧缩节奏有限。2014年美国CPI季调环比增速持续放缓,2015年CPI环比增速改善且同比增速上升,市场加息预期上升。2015年美国制造业PMI连续下滑,GDP季调环比增速也放缓,反映了美国经济基本面走弱,因此在2014年初-2016年7月间美债利率呈现倒“N”型走势,总体走势下行。

2016年8月-2018年,货币政策紧缩加快叠加特朗普相关政策:2016年8月开始美债利率明显上行,一方面是特朗普相关政策带动通胀预期,同时经济增长亦表现较好,美国制造业PMI明显上升。随后2017年美联储全年加息3次,但是美国经济表现较弱,通胀数据和非农就业人数多次低于预期,美债利率反而下行,直到2017年9月美联储在FOMC会议中决议从10月开始启动缩表,叠加特朗普税改政策,美债利率才转为上升,2018年美联储再度加息4次,美债利率继续上行。

2018年末-2019年,加息周期结束、转为降息:美联储表态缓和并转向降息,2018年11月28日美联储主席鲍威尔表态相比此前缓和,市场情绪好转,美国经济增速下滑,美国制造业PMI连续下滑,美联储做出了预防性降息的举措,2019年8月美联储正式降息,美债利率再度下行。

2020年疫情期间超宽松货币政策:2020年3月美元流动性紧张导致市场大幅波动,但随着3月美联储降息至零并推出无限量QE及其他创新宽松工具,短端美债利率下降至0附近,长期美债利率也下行。

2020年下半年-2021年,美国经济逐步修复、通胀走高,货币政策转向预期上升:在大幅宽松政策推动下,美国经济逐步修复,2021年以来美国通胀持续走高且经济表现强劲,市场存在美联储Taper预期,2021年8月Taper预期上升,并于11月FOMC会议正式宣布Taper,受此影响美债利率波动上升。

2022年以来,美联储货币政策大幅收紧:2022年3月美联储正式加息,并于6月开始缩表,2022年全年美联储累计加息7次、累计加息425bp,其中包括4次75bp,2023年美联储再度加息4次,累计幅度100bp,货币政策大幅收紧的背景下,美债利率大幅上升,进入2023年加息节奏放缓,美债利率受到降息预期博弈波动加大,在相对高位波动。

图表4:美国国债利率走势

资料来源:Wind,中金公司研究部;截至2024年6月末

图表5:美国GDP增速

资料来源:Wind,中金公司研究部;截至2024年3月末

图表6:美国制造业PMI

资料来源:Wind,中金公司研究部;截至2024年6月末

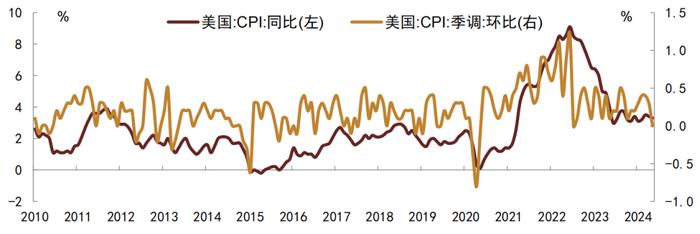

图表7:美国CPI同比和环比走势

资料来源:Wind,中金公司研究部;截至2024年5月末

长期限美国信用债表现

长期限美国信用债利差主要受到信用风险、市场供给、流动性环境和市场风险偏好影响。2004-2024年过去20年间,信用利差发生过8次较大幅度上行。具体来看:(1)次贷危机:2008年次贷危机之前,由于市场衍生品泛滥,超长期限信用债利差压缩明显,2008年次贷危机期间,信用利差上升至历史高位;(2)2009年救市政策推动信用利差回落,但年底欧债危机导致信用利差再度上行;(3)2011年受希腊债务危机影响利差上行;(4)2012年初至2014年信用利差震荡下行,期间2013年因市场担忧美联储缩表导致利差上行;(5)2015年市场避险情绪升温、大宗商品价格大幅下跌等因素影响市场,当年用来战略并购和股票回购的债务融资规模较大,共同导致信用利差大幅上行;(6)2016-2018年初利差再度回落,2018年因美国通胀压力,曲线长端遭受影响;(7)2020年因疫情引发的全球流动性紧张,信用利差升至2008年次贷危机后的高位,后随美联储宽松政策大幅回落;(8)2022年美联储开启加息,超长期信用债利差上行。

图表8:长期限及短久期美国信用债指数利差表现

资料来源:FactSet,中金公司研究部

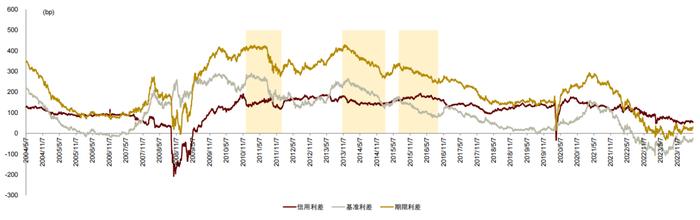

期限利差主要与流动性、风险偏好、通胀预期等相关。2008年次贷危机后低利率环境下,期限利差压缩,2012年因欧债危机市场风险偏好下行,期限利差走阔,2014年开始至2018年底的5年间,期限利差继续震荡压缩,其中2015年上半年曾因美联储紧缩预期、2016年底市场交易再通胀原因期限利差短期走阔,后很快修复,直至2020年因疫情发生流动性危机导致期限利差再次大幅上行。通过和基准期限利差对比,可以发现:(1)多数时期,信用债期限利差走势与基准期限利差走势相似;(2)2008年次贷危机和2020年美元流动性危机期间,期限利差和信用利差反应同步、期限利差甚至出现倒挂,可能主要是因为长期限信用债流动性弱、短久期信用债因流动性好反而优先被抛售导致短久期信用债收益率率先反映风险所致。

图表9:美国信用债期限利差走势

资料来源:FactSet,中金公司研究部;注:将期限利差进一步拆分为基准利差和信用利差,基准利差为10Y和2Y美国国债利差,黄色背景区域为低利率环境下曲线牛平期间。

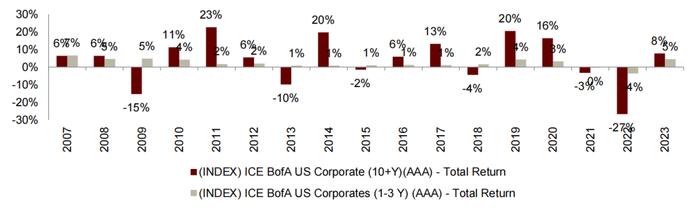

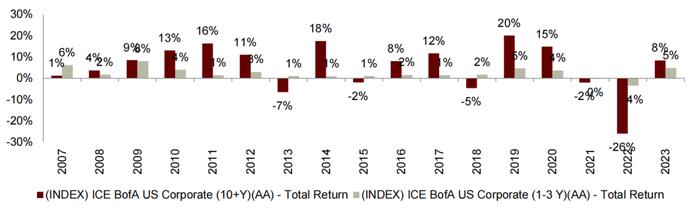

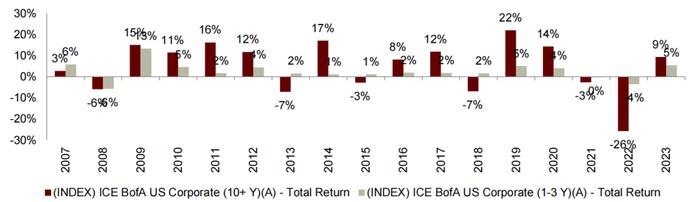

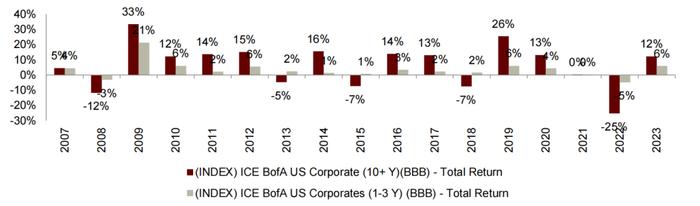

从持有回报表现来看,由于期限溢价带来的更高的票息,长期限信用债多数年份跑赢5年期以下信用债。长期限信用债在2009年、2014年和2019年表现格外突出,分别录得总回报20%、16%和24%,这几个时期分为:危机后快速修复期、流动性泛滥期、全球利率大幅下降期间。而在2008年、2013年、2015年、2018年和2022年,长期限美国信用债跑输5年期以下信用债,总回报分别为-7%、-6%、-5%、-7%和-26%,总结来看可分为:次贷危机时期、(市场担忧)美联储缩表时期、避险情绪升温期、通胀顽固导致美联储货币政策大幅紧缩时期。

(1)长期限美国信用债表现较好期间因素分析

2009年:主要来自后危机时期信用利差收窄。次贷危机后市场开始回暖修复,全年信用债利差压缩,较年初修复了约6-7成回撤。信用债市场经历较大幅度的反弹,短债收益率和利差下行更多,但长债由于更高的票息,录得更好的回报率。美国信用债一级市场也随发行人的融资行为变化也出现变迁。具体来说,2008年次贷危机发生前,高等级信用债发行人依赖于短期债务市场的廉价融资,但次贷危机期间市场冻结使得很多优质企业也面临流动性困境,吸取了经验的发行人开始进行债券融资期限管理,纷纷延长债务平均期限,长期限信用债供给增加。

2014年:主要由于市场流动性泛滥带来的资产荒,信用债收益率和利差双降。美联储持续向市场释放流动性,信用利差收紧至低位,收益率也下降至危机后的较低水平。随着美联储继续购买抵押贷款支持证券和长期国债,可供投资者选择的固定收益资产越来越少。由于可买固定收益资产的供应收缩以及美联储提供的新流动性需要寻找去处,信用利差收紧,美国债券指数的平均收益率下行至历史较低水平。

2019年:主要由于全球经济增长放缓导致的长端基准利率下行,投资者下沉久期。美国经济增长进一步放缓,由于经济衰退担忧和贸易政策不确定性打压投资者情绪,美联储三度降息,将最新降息描述为应对经济增长下滑的“保险”,由于各国央行积极应对全球经济增长放缓,全球收益率与美国收益率同步下降。10年美债全年下行77bp至1.92%,美国投资级信用债取得较好表现,由于美国和全球长期利率大幅下降,久期和收益率需求急剧增加,对投资级债券产生了积极影响。长期限信用债表现跑赢,10年以上IG产生的超额回报(+11%)高于期限较短的1-5年期IG(+2.3%)[2]。投资级利差压缩至1998-2019年期间的14%分位数和2008-2019年期间的1%分位数。

(2)长期限美国信用债表现较差期间及因素分析

在一些年份,长期限债券明显跑输短期债券,总结来看可分为:次贷危机时期、(市场担忧)美联储缩表时期、避险情绪升温期、通胀顽固导致美联储货币政策大幅紧缩时期。

2008年:次贷危机时期,信用风险大幅提升。在2008年次贷危机爆发之前,市场创建了大量结构性信贷工具,例如债务抵押债券(CDO)和结构性投资工具(SIV),将信贷风险分割成多个部分,人为地将信用利差压得太低。2008年,由于次贷危机影响,美债曲线为熊平结构,长短期限美债均录得负回报。

2013年:主要由于市场担忧基准利率上行,久期情绪谨慎。市场担忧美联储缩减(tapertantrum),短债跑赢且录得正收益,因为美联储继续将短期利率维持在接近历史低点,短债收益率变动不大,而随着美联储缩减资产购买计划的临近,利率开始正常化,10年国债收益率上行,利差的压缩并不能抵消收益率上行带来的影响(尽管利差已经处于2008-2009年次贷危机结束以来较低水平,而利差几乎不太可能恢复至次贷危机以前的水平),导致长债出现亏损。

2015年:主要由于全球经济基本面走弱导致的信用利差上行。当时的环境更类似于2000年代初科技泡沫破裂后的经济衰退,全年利差在宽幅水平震荡。欧洲央行一季度开始实施量化宽松计划,整个欧洲的利率处于历史较低水平,发达市场主权债券的利率处于历史低位。四季度能源、金属和采矿业受到影响,由于营收负增长和营业利润率压力,企业开始寻求其他来源来促进增长和价值,包括大规模股票回购。这导致新债券发行创纪录,也导致年内利差扩大。在大宗商品价格大幅下跌以及债务融资战略并购和股票回购引发的特殊风险持续冲击之间,信用利差在第三季度继续扩大。信用利差仍接近2012年中期以来的最宽水平(当时,市场仍在从希腊债务危机和由此引发的欧洲银行偿付能力担忧中恢复)。随着企业债市场避险情绪升温,不少固定收益投资者纷纷转向安全的国债市场。

2018年:主要由于美联储紧缩政策导致的基准利率上行,杠杆贷款供给放量挤压信用债需求。长期限信用债面临利率上升+信用利差走扩双重打击。受美国通胀影响,收益率曲线长端受到打击,长期公司或政府债券基金首当其冲,短款和超短债表现跑赢。此外,投资级信用利差受到大规模债务杠杆并购影响利差走扩,债券供给量增加重新成为投资级市场的重大风险。

2022年:主要由于美联储加息导致的基准利率上行。由于通胀顽固,美联储和其他全球央行大幅收紧货币政策,信用债收益率和利差处于2008年次贷危机后的高位,长期限债券大幅跑输短端债券。

图表10:10+Y及1-3Y美国信用债指数总回报表现

资料来源:FactSet,中金公司研究部

图表11:10+Y及1-3Y美国信用债(AAA评级)指数总回报表现

资料来源:FactSet,中金公司研究部

图表12:10+Y及1-3Y美国信用债(AA评级)指数总回报表现

资料来源:FactSet,中金公司研究部

图表13:10+Y及1-3Y美国信用债(A评级)指数总回报表现

资料来源:FactSet,中金公司研究部

图表14:10+Y及1-3Y美国信用债(BBB评级)指数总回报表现

资料来源:FactSet,中金公司研究部

[1]彭博资讯上相关数据最早能追溯到2015年。

[2]https://pretium.com/wp-content/uploads/2020/02/2020-Credit-Outlook.pdf

本文摘自:2024年7月3日已经发布的《美国长期限信用债研究》

于 杰 分析员 SAC执业证书编号:S0080521080003

袁文博 分析员 SAC执业证书编号:S0080523060023

许 艳 分析员 SAC执业证书编号:S0080511030007SFCCERef:BBP876

法律声明

本公众号不是中国国际金融股份有限公司(下称“中金公司”)研究报告的发布平台。本公众号只是转发中金公司已发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义。订阅者如使用本资料,须寻求专业投资顾问的指导及解读。

本公众号仅面向中金公司中国内地客户,任何不符合前述条件的订阅者,敬请订阅前自行评估接收订阅内容的适当性。订阅本公众号不构成任何合同或承诺的基础,中金公司不因任何单纯订阅本公众号的行为而将订阅人视为中金公司的客户。

一般声明

本公众号仅是转发中金公司已发布报告的部分观点,所载盈利预测、目标价格、评级、估值等观点的给予是基于一系列的假设和前提条件,订阅者只有在了解相关报告中的全部信息基础上,才可能对相关观点形成比较全面的认识。如欲了解完整观点,应参见中金研究网站(http://research.cicc.com)所载完整报告。

在法律许可的情况下,中金公司可能与本资料中提及公司正在建立或争取建立业务关系或服务关系。因此,订阅者应当考虑到中金公司及/或其相关人员可能存在影响本资料观点客观性的潜在利益冲突。与本资料相关的披露信息请访http://research.cicc.com/disclosure_cn,亦可参见近期已发布的关于相关公司的具体研究报告。