全国碳市场发电行业最新配额方案解读

7月2日,生态环境部发布了《2023、2024年度全国碳排放权交易发电行业配额总量和分配方案(征求意见稿)》及其编制说明。配额方案基本延续2021、2022年度配额分配方案的总体框架,总体思路不变,优化调整各类机组的发电、供热基准值,并引入配额结转政策。

本文对最新配额方案及其影响作了简要分析,得出结论是:主管部门正在小幅度收紧新发配额,并有意将前两个履约期结余的至少40%的存量配额作废。具体观点如下:

1)基于平衡值和基准值测算,2023年、2024年度发电行业配额缺口率约为0.5%、1.0%;

2)2023年度配额收紧幅度较2021年度略有放缓;每个配额方案中第二个年度的基准值均较上一年度稳定下降0.5%左右;预计2023、2024年度的配额或略有缺口,合计缺口将明显低于0.7万吨。

3)配额结转规则出炉,盈余企业最优结转策略为净卖出自有余量的40%,2025年前全国碳市场或面临超出1亿吨的净卖压,碳价或遭受冲击。

值得注意的是,本文仅讨论了发电行业的配额情况,未考虑钢铁、电解铝、水泥等其他行业在2025年前纳入全国碳市场的情况。我们猜测,为了平衡市场净卖压,这三个行业大概率会在2025年前纳入全国碳市场,其配额分配也更加趋向于收紧。

正文

01 转向“年度履约”,取消配额预支

履约管理:由“两年一履约”转为“年度履约”。重点排放单位应于2024年12月31日前通过全国碳排放权注册登记系统向省级生态环境主管部门完成2023年度配额清缴,于2025年12月31日前完成2024年度配额清缴。

豁免机制:取消了配额预支政策。燃气机组豁免、重点排放单位超过履约缺口率20%上限豁免,与第二履约期的规定保持一致。但是,取消了配额预支政策和个性化纾困方案。

02 收紧幅度略有放缓,两年缺口低于0.7万吨

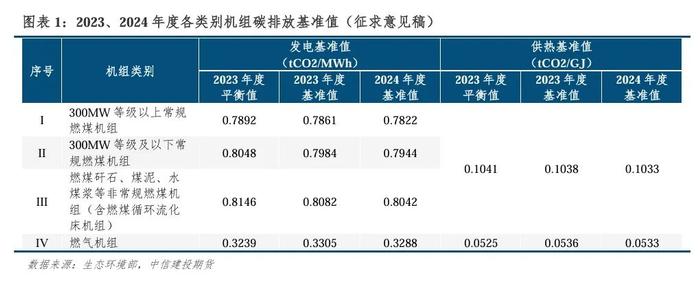

2023年、2024年度配额整体缺口率0.5%、1.0%。2023、2024年度配额继续实行免费分配,采用基准法并结合机组层面豁免机制核定机组应发放配额量。2023、2024年度发电、供热基准值是在2023年度平衡值[1]的基础上确定的,见图表1。根据上述数据,容易得出具体各类别机组盈余率(图表2),基于建投碳学团队测算模型,不考虑新行业纳入和抵消机制,预估2023年、2024年度全国碳市场配额缺口率分别为0.5%和1.0%。

[1]2023年发电、供热平衡值是各类机组发电供热碳排放配额量与应清缴配额量平衡时对应的数值,反映了重点排放单位2023年实际加权平均碳排放强度以及履约优惠政策和各项修正系数对其配额分配的影响。

受配额方案优化调整影响,相较于第二履约期,本次配额方案基准值降幅较大。相较于《2021、2022年度全国碳排放权交易配额总量设定与分配实施方案(发电行业)》,2023、2024年度配额基准值降幅较大(见图表3),除政府有意逐步收紧配额以外,原因有两点:

1)配额方案由基于供电量核定配额改为基于发电量核定配额,发电量相比于供电量数值更大,造成基准值数值更小;根据建投碳学团队测算,此项带来的降幅约为1%~3.5%。

2)不再将购入使用电力产生的二氧化碳间接排放纳入配额管理范围,排放量将出现小幅下降。值得注意的是,配额方案指出,电力间接排放不再纳入全国碳市场,这也意味着近期发布的铝冶炼和水泥行业MRV指南(征求意见稿)需要作进一步修改。

此外,从图表3还可以看出,除了鼓励高能效、低排放机组以外,全国碳市场还鼓励大容量和承担热电联产任务等机组:容量越大基准值下降幅度越小,供热基准值降幅也偏小。同时,配额分配过程中采用冷却方式修正系数、调峰修正系数,以鼓励机组更大范围参与电力调峰。不过,对燃气机组的鼓励则更多体现在豁免机制中。

通过对比2021~2024年度配额缺口率或基准值同比变化率(见图表4),研究发现:

1)2023年度配额收紧幅度有所放缓:2023年度各类别燃煤机组配额缺口率基本较2021年度有所收窄,燃气机组整体配额转为盈余;仅300MW等级以上常规燃煤机组配额由盈转亏。

2)不考虑配额方案优化调整的影响,每次配额方案中第二个年度的基准值均较上一年度稳定下降0.5%左右。

3)根据编制说明,2021、2022年度配额盈亏基本平衡,而2023年度缺口率不及2021年度,2024年缺口率与2022年相近,叠加CCER明年逐步放量,我们认为2023、2024年度配额难有显著缺口;不过考虑到配额预支和个性化纾困的取消,预计2023、2024年度的配额或略有缺口,合计缺口将明显低于0.7万吨。

03 碳价面临冲击,两年净卖压1亿吨

重磅新规:配额结转。重点排放单位可根据附件5的有关要求申请将持有的2024年度及其之前年度配额结转为2025年度配额,未结转配额不再用于2025年度及后续年度履约。

最优结转策略:盈余企业净卖出自有余量的40%。根据结转方案,重点排放单位最大可结转量=净卖出量*结转倍率,且可结转量≤重点排放单位期末持仓量2025年。结转倍率设置为1.5。由此可以算出,为获得最大可结转量,配额有盈余的重点排放单位会选择净卖出自有盈余的40%的配额。

2025年前净卖压超1亿吨。根据前两个履约期结余的存量配额,暂不考虑第三、四履约期配额缺口,亦不考虑CCER抵消,若每个盈余企业都按照最优策略进行市场交易,那么2024~2025年净卖出量将明显超出1亿吨,卖压较大。退一步讲,即便是考虑第三、四履约期配额缺口,2025年前净卖压也超出1亿吨,期间全国碳市场价格或面临冲击。

值得注意的是,本文仅讨论了发电行业的配额情况,未考虑钢铁、电解铝、水泥等其他行业在2025年前纳入全国碳市场的情况。我们猜测,为了平衡市场净卖压,这三个行业大概率会在2025年前纳入全国碳市场,其配额分配也更加趋向于收紧。