618百吋级巨幕继续走强,100吋和98吋谁会是未来之王?

[丁科技网观察]在刚刚过去不久的618,下行压力与结构调整,仍然是电视市场的主题词。不过,好消息是,结构调整带来了市场向好希望,主要表现在大屏化趋势的继续加深。

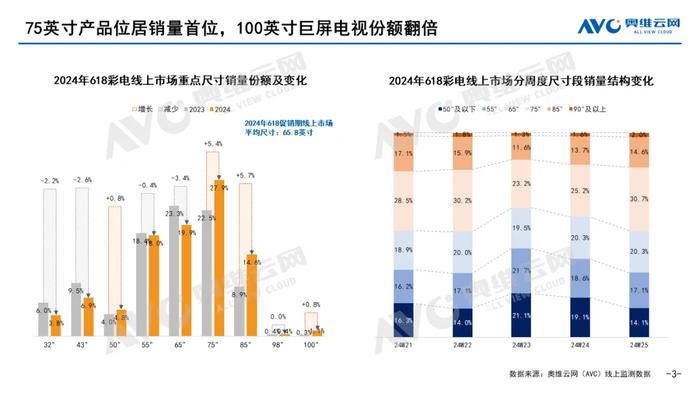

到今年618期间,从奥维云网数据来看,电视在线上市场的平均尺寸已经来到65.8吋,75吋成为市场绝对主力,占到销量的四分之一以上。这个速度,比起65吋接棒55吋来得要快。

这表明,大尺寸中依旧有可观的市场机会。更大更好,是推动行业发展可以依靠的抓手。同时,更大尺寸接棒75吋的进程,也已经开始。

事实上,今年以来到618期间的一系列市场表现和品牌行动,都在做出印证。重点,在于百吋级巨幕的持续崛起。在今年618期间,百吋级巨幕就首次突破了1个百分点,相比以往,更有从“微小火星”成为“燎原星火”的趋向。

98吋与100吋,是当前百吋级巨幕中的两员悍将,正是他们在合力将这个赛道做强。

目前来看,百吋级巨幕还将继续崛起,这会是全球范围的行业现象级事件,中国品牌在这个过程中也会获得一定优势。

首先,头部终端品牌的布局会形成品类合力和市场影响力。

从终端品牌来看,头部都在积极布局百吋级产品,TCL、三星是98吋的主要推动者,海信、创维、小米、长虹、康佳等则更热衷100吋。

其次,头部上游面板厂商会给品类推广注入持续动力。

98吋面板,来自8.5代线,TCL华星产能持续增强,京东方也有稳定供应,特别是TCL华星在该尺寸的市占率已经超过70%;100吋面板,来自8.6代线,主要供应商是京东方与惠科,TCL华星也在积极规划,特别是京东方在改尺寸上的供应量逐月提升,已经获得了市场的超半壁江山。

最后,积极的价格策略有望加速品类有效推广。

今年以来,百吋级巨幕相继迈过万元门槛,用更亲民的价格进行普及。以618期间为例,海信、创维、TCL、小米等,以及他们的子品牌Vidda、酷开、雷鸟、红米等的100吋或98吋产品,定价已经来到9000元以内,Vidda更出现过7999元的定价。这样的定价,也是百吋级巨幕份额在今年618增长的原因之一,更会是未来的主要推动力。

事实上,这对共同推动百吋级大屏成长的“战友”之间,也有你追我赶的氛围。

百吋级巨幕品类内部的结构调整一直在进行。现阶段,100吋产品稍占优势。

以今年618为例,98吋份额相比去年微降,来到0.4%,而100吋算是有不错进展,相比去年增长0.8%,份额达到1.1%,实现翻倍,直接带动了百吋级巨幕整体权重的增加。另外,今年以来,100吋与98吋产品从2023年的不相上下,阶段性地表现为100吋产品的权重提升。

不过,目前还无法断言100吋和98吋谁会成为百吋级巨幕的头号代表:一方面,二者的市场体量差异并不明显;另一方面,更多的品牌和产品还在布局百吋级巨幕的路上,他们会根据自身的能力、优势、受众等等,选择适合阶段性发展的产品尺寸。唯一可以预期的,是百吋级巨幕的持续成长。(丁科技网原创,转载务必注明“来源:丁科技网”)