提前还房贷要多交“1%罚金”!这么玩合适么?

最近有条消息大家应该关注下:

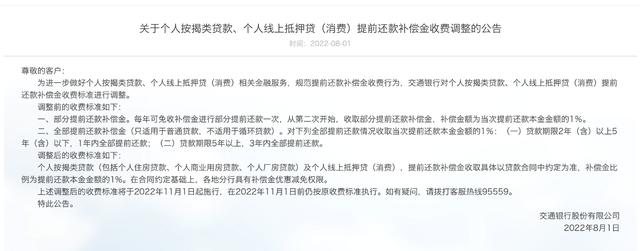

8月1日交通银行发布公告称,从今年11月起,该行将调整个人按揭类贷款、个人线上抵押贷(消费)提前还款补偿金收费标准。

收取具体以贷款合同中约定为准,补偿金比例为提前还款本金金额的1%;各地分行有补偿金优惠减免权限。

用大白话简单说,就是提前还房贷,银行要多收还款本金1%的费用。

提前还房贷收补偿金这事其实不是现在才有的,之前交行也是收的,只不过每年可以免收一次。而现在新的公告就是,未来一次也不免了。

为什么原来可以免一次,现在不免了呢?

这就得从房贷说起了,房贷是银行的一个“躺赚”业务,简单重复的工作,一个银行的员工一天就能给银行锁定成百上千的利息收入。

但如果“房奴”提前还款,就等于把钱给了银行,银行虽然拿回了资金,但却少赚了利息。

对于银行来说,赚钱是靠存贷利息差,贷款方利息没赚足,但却背着存款利息,这就等于增大了运营成本。

另外,从现在市场情况看。房地产市场并不景气,现在买房的用户明显减少,与其去争夺别人家的房贷客户,不如守住自己家以贷款的用户。

只要这些“房奴”还在按揭还款,那么对银行来说,这些人就是优质资产。

所以,从银行角度看,是不希望客户提前还款的。

阻止“房奴”提前还房贷的办法,就是提高提前还贷的成本。所以交通银行就出台了,收1%的补偿金这种政策。

补偿金有利也有弊!

虽然交行用1%的补偿金留住了部分想提前还贷的用户,但也必然因为这个政策减少了想用交行做房贷的用户。

毕竟谁也不是“傻子”,明明能提前还贷能节省成本,交行却突然打出提前还钱要加钱的牌。

最主要除了交行外,其它银行都没有类似的骚操作,可想而知未来交行的房贷业务或将出现下滑。

在所有用户中,房贷用户是各银行必争的优质用户,各个银行都在想尽一切办法拉拢这类人群。

交行这种收补偿金的做法,无益于自毁长城,有它家股票的朋友也要小心一些,它这种不顾一切的从用户身上薅钱的做法,难保经营不会出问题。

不能多说了,点到为止~

同样是提高提前还款成本,招行玩的更好!

相比之下,招行闪电贷的玩法就要高明的多,同样也是提高提前还款用户的成本。

闪电贷的做法是,给用户前三期还款利率打折且折扣很高,如果用户想提前还款就要将优惠的利息一并偿还。

用户到手的优惠,基本就默认为占便宜了。

这时要提前还款,就要把优惠还回去,就得于把之前占得便宜吐出来,这对用户的提前还款的意愿是有明显抑制作用的。

不过,这种抑制作用要比交行的直接罚息,更容易被用户接受,所以招行玩法就比交行要高明的多了。

所以,如果投资银行股票,招行绝对要比交行更值得投资。因为其运营手段更为人性化,而不是为了自身利益,不择手段的那种。

就说这些吧,你怎么看交行的提前还房贷收1%的补偿金,欢迎给米米留言分享你的想法。