合成橡胶:复盘历史8月价格怎么走?

五矿期货微服务

能化分析师

张正华

从业资格号:F0270766

交易咨询号:Z0003000

橡胶多方观点:橡胶收储(日期可能推迟但收仍然概率大);厄尔尼诺或减产(减产力度或不大);橡胶比价低(对比螺纹铁矿金属糖棉花等商品)。

橡胶空方观点:升水高,需求弱,库存高。

到底谁对?

我们统计了历史上橡胶期货主力合约,顺丁现货价,丁苯现货价格,计算收益率(比如R1即8月2日对8月1日的收益率,R20即8月21日对8月1日的收益率,后续类同。此收益率和月收益率计算有差别。)

我们尝试以多种视角来探讨这个问题,力求得到比较合理的结论。

复盘历史8月橡胶价格怎么走?

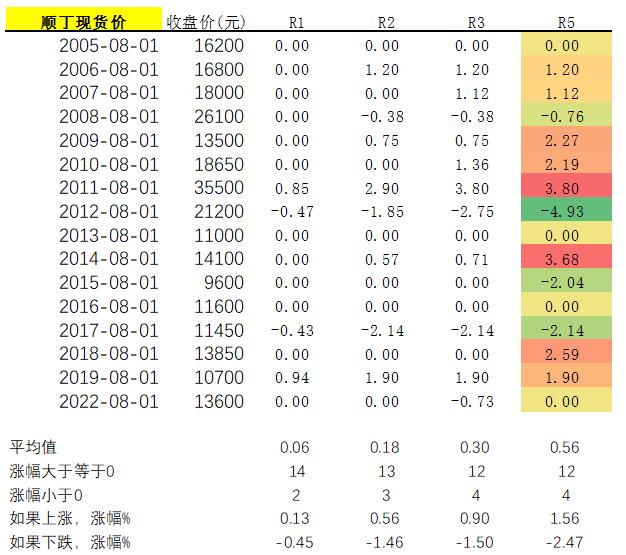

1、顺丁橡胶8月初通常涨的概率大,但幅度不大。2011,2014,2018的R5涨幅显著。

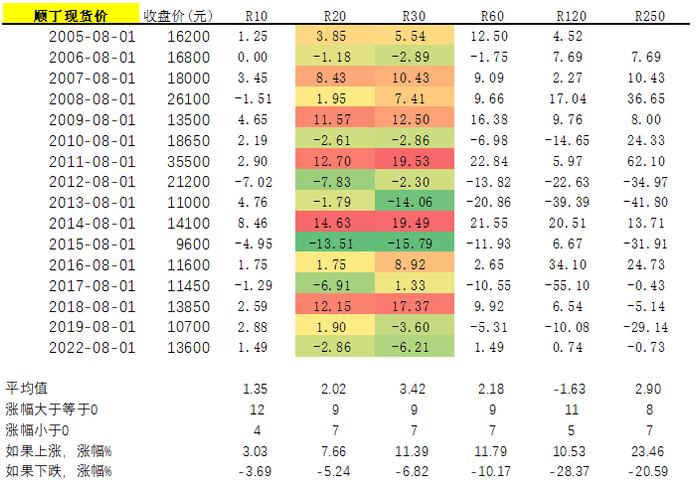

顺丁橡胶8月通常涨的概率比较大,幅度显著。2007,2009,2011,2014,2018的R20和R30涨幅显著。2011年后8月跌的概率变大。

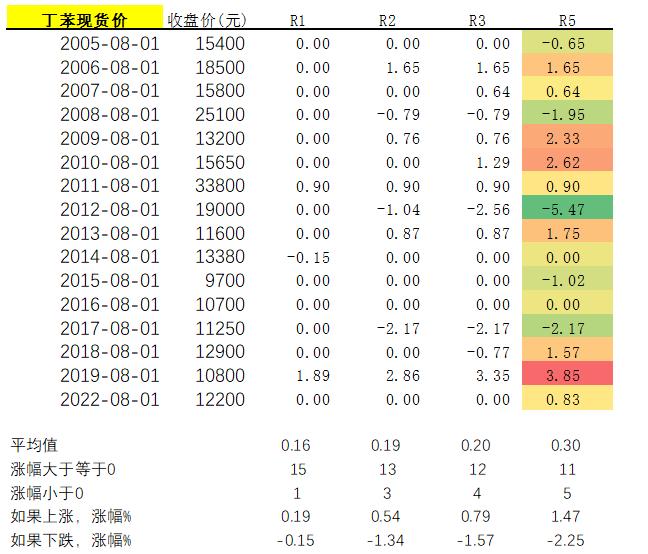

2、丁苯橡胶8月初通常涨的概率大,但幅度可以忽略。2009,2010,2018,2019的R5涨幅显著。

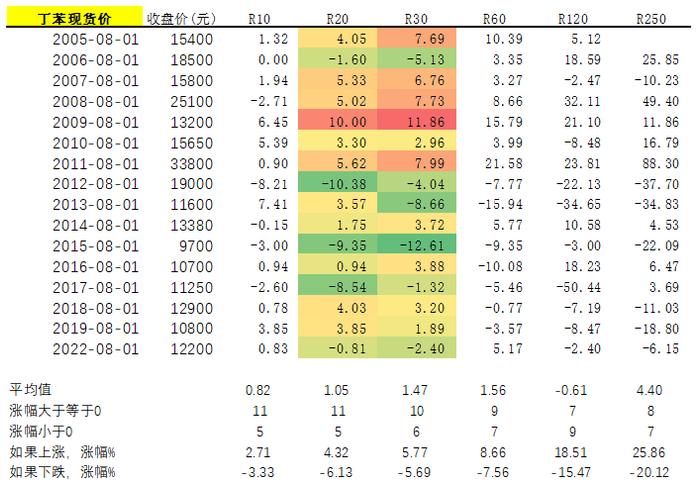

丁苯橡胶8月通常涨的概率比较大,幅度更加显著。2007,2008,2009,2011,2014,2018的R20和R30涨幅显著。2011年后8月跌的概率变大。

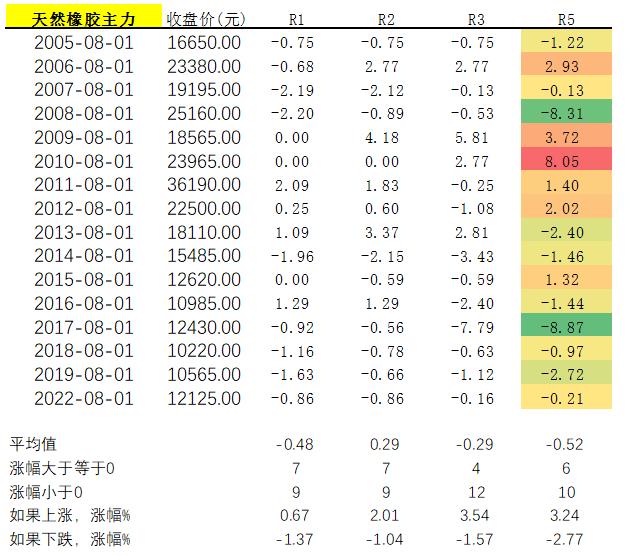

3、天然橡胶8月初通常涨的概率一般,幅度可以忽略。2006,2009,2010的R5涨幅显著。2008,2017的R5跌幅显著。

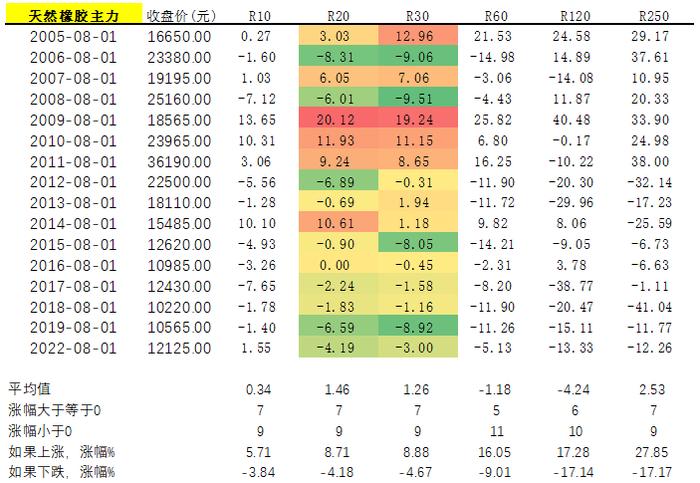

天然橡胶期货主力8月通常涨的概率比较一般,幅度一般。2005,2009,2010,2011的R20和R30涨幅显著。2006,2008,2015,2019的R20和R30跌幅显著。

拟小结:合成橡胶的两大代表品种,顺丁橡胶和丁苯橡胶,从过去总计16年的现货价格历史走势来看,上涨的概率比较大,下跌的概率比较小。

天然橡胶从过去16年历史来看,上涨下跌的概率相当。2011年商品走熊后跌的概率大一些。

天然橡胶和合成橡胶走势在8月存在分歧:合成偏涨,天然偏跌。

橡胶中游需求

我们的观点整体偏空。RU偏空。NR震荡。BR择机短空。

我们的观点似乎和历史统计相违背。尤其是BR的历史走势在8月偏涨。我们需要重新审视我们的BR推演逻辑。

2023年第三季度:受经济环境影响,我们预期基建投资规模同比增速有可能放缓。但原料供应保障和财政政策的支持,有助于基建规模维持在较高水平。

第四季度:预期政府通过加大基建投入来拉动经济增长。因此基建规模有望在第四季度继续保持较高水平。

2023年下半年,基建规模可能继续维持在较高水平,但增速有望呈现先收紧后放松的格局。具体取决于国内经济恢复的程度和政府政策的支持力度。

重卡销售数据呈现复苏态势。2023年7月份,我国重卡大约销6.5万辆,同比增长约44%,环比下降约25%。1-7月,我国重卡市场累计销售约55.3万辆,同比增长30%,较前6月累计增幅扩大1.5个百分点。从季度表现来看,一季度重卡行业微增4%,二季度重卡行业大增67%。

2023年6月份,重卡销量7.2万辆左右,环比下滑7%,比22年同期的5.5万辆增长31%,净增加约1.7万辆。

23年6月重卡销量改善,因部分重卡企业为完成半年目标,销量“冲量”,推高数据;国内终端销量相比22年同期出现同比下滑,只有燃气车继续景气度;重卡海外出口保持强劲势头,同比增长超过50%;

货车和重卡呈现弱复苏

2023年第三季度和第四季度,我们国内重卡领域形势看法如下:

1.工程重卡需求量:受基建投资放缓影响,重卡需求量同比出现一定幅度下滑,预计该趋势将延续至下半年。

2.需求量和开工率可能在2023第四季度止跌回升,但增速依旧弱势。

国内工程重卡领域仍面临经济压力,需求增速也难出现反转。政策可能起到一定对冲作用,但力度存在不确定性。

2023年第三季度和第四季度,我们对国内物流重卡领域看法如下:

1.运价同比:上涨压力持续,预计第三季度和第四季度运价同比涨幅有所扩大。

2.整体而言,物流重卡领域仍面临经济下行压力。但第四季度情况可能略好于第三季度。

上述判断主要基于:1)国内经济面临的压力仍在持续;2)但政策逐步调整会对重卡物流需求产生一定提振作用。

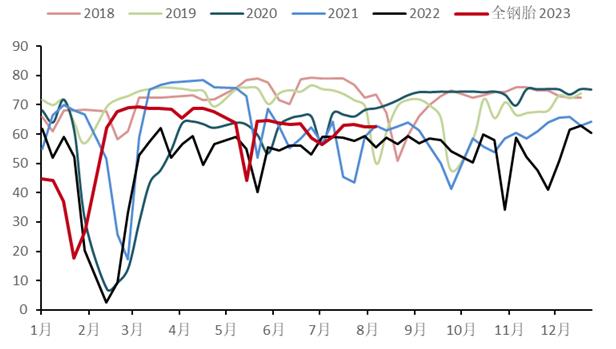

下游轮胎厂开工率预期先跌后涨

2023年第三季度和第四季度,对国内重卡轮胎替换需求和增速的判断如下:

重卡轮胎替换规模:

第三季度:国内经济周期恢复较慢,但新基建计划支持整体重卡行业运输周转有所增加,将尽量推动轮胎替换需求。

第四季度:金九银十,年前交通高峰将提升运输与使用强度,从而带动明显的轮胎季节性更换需求。

2023年下半年,国内重卡以及重卡轮胎需求增速还将保持,但增速将呈先收紧后回升的格局。

轮胎出口景气度仍然高企,但预期有所走弱。

1至6月,中国轮胎累计出口量达428万吨,同比增长13.7%;出口金额为749.23亿元,同比增长19.9%。6月,中国轮胎出口量再次实现同比、环比双增长,出口额同样保持稳定增长。

5月份,我国新的充气橡胶轮胎出口量是74.19万吨,同比+11.92%,环比+5.06%;我国新的充气橡胶轮胎出口金额是18.62亿美元,同比+8.71%,环比+4.78%,我国轮胎出口维持良好增长势头。1-5月份,我国新的充气橡胶轮胎累计出口量是2.44亿条,同比+4.70%,增速相比1-4月加快1.46个百分点;累计出口金额是85.06亿美元,同比+11.29%,增速相比1-4月下滑0.75个百分点。1-5月份,我国新的充气橡胶轮胎出口均价是34.92美元/条,同比+6.30%,增速相比1-4月下滑2.22个百分点。

胶价推演

2023年第三季度和第四季度,我们对橡胶期货价格走势的判断如下:

1.第三季度:橡胶期货价格可能延续弱势震荡局面,全球经济增速放缓和轮胎行业需求疲软将持续打压橡胶价格。但供给端可能出现收缩,使橡胶价格下方不会有大的下跌空间。总体仍然是探底之旅,磨底之旅。如果国储大量收储橡胶,价格可能大幅上涨。

2.第四季度:如果国内经济企稳回升,下游轮胎和汽车等行业复苏,将带动橡胶需求回暖。加上东南亚可能出现气候因素导致产量下滑,橡胶供需格局或将改善,支撑橡胶期货价格企稳反弹。

3.总体来看,2023年下半年橡胶价格可能还会底部徘徊,但随着经济企稳和供给收缩,橡胶价格可能止跌反弹。价格涨幅可能1500-2500点左右。

4.主要影响因素将来自全球经济增长预期、国内需求恢复力度以及东南亚气候对橡胶产量的影响,收储的具体政策等等。这需要我们继续跟踪。

5、如果市场探底,将升水压缩完,解决掉高升水矛盾。套保空头无利可图,自然会离场。然后市场开始预期,需求改善,季节性停割,超预期备货等等,胶价季节性上升。所以,我们推演这种情况发生的概率相对比较高。

如果市场先拉升,那么高升水问题,迟早又会将价格打下去。所以,我们推演这种情况发生的概率相对比较低。

沪胶对20号胶和混合胶的升水居历年相对高点

升水高决定了9月合约割胶前,多方承担的风险因素比较大,发生损失的概率比较大。需要投资者密切关注。

免责声明:本报告信息均来源于公开资料或实地调研,我公司及研究人员对信息的准确性和完整性不作任何保证,本报告中的信息、观点均反映报告初次公开发布时的判断,可能会随时调整;报告中的信息及观点不构成投资要约或买卖建议,投资者据此作出的投资决策及结果与本公司和作者无关。投资有风险,入市需谨慎。