产业资本和ETF流入对冲了其他流出项 | 信达策略

信达策略研究

核心结论

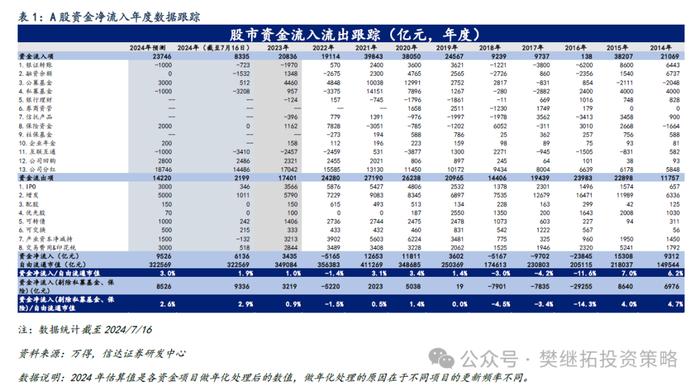

今年6月的资金流入环比改善。1)2024年6月,A股月度资金净流入占流通市值的比例为1.60%,较上月的0.86%环比改善。相较历史同期来看,2024年6月的资金净流入占流通市值的比例好于2019年-2023年。截至2024年6月,过去12个月累计净流入占自由流通市值的比例为1.89%,较上月的1.95%环比走弱。2)从分项上来看,今年6月资金净流入的改善主要源于公募基金份额大幅上升、股权融资规模的下降和6月上市公司分红金额远超季节性。

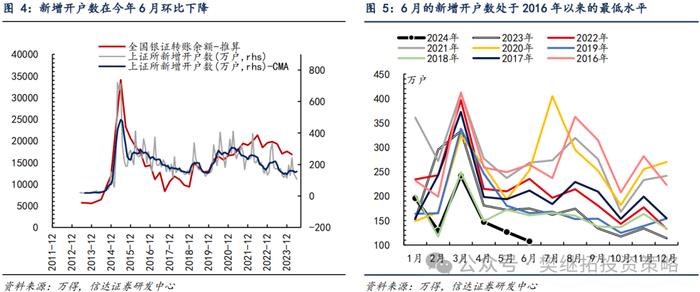

6月新增开户数为八年来最低水平。1)2024年6月上证所新增开户数为107.60万户,较上月环比减少19.02万户。对比历史同期来看,2024年6月的新增开户数为2016年以来的最低水平。2)年初至6月底,上证所累计新增开户数达到948.66万户,低于2016年以来的全部年份。

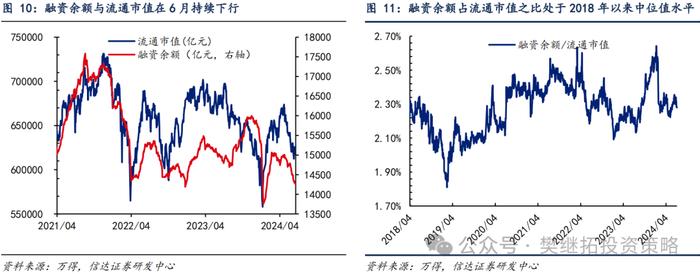

融资余额近期持续流出。1)6月融资余额环比减少389.89亿元(前值为增加143.02亿元)。6月底至7月16日,融资余额减少231.89亿元。2)融资余额占流通市值的比例出现回升。截至7月16日,全A融资余额占流通市值的比例为2.28%,处于2018年以来的中位值水平。

北上资金转为净流出,此前四个月净流入。北上资金方面,2024年6月北上资金净流出444.45亿元,而6月底至7月16日净流出38.56亿元,整体上看,北上资金在今年2月-5月持续净流入后在6月转向净流出。

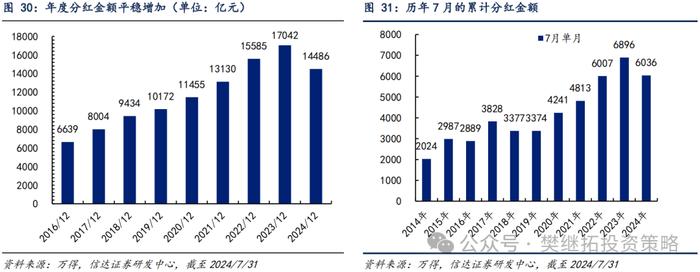

上市公司回购、减持、分红均表现积极。1)2023年底至2024年7月16日,上市公司回购金额为2485.93亿元,月均回购规模为376.66亿元,月均回购规模高于2005年以来的所有年份。2)产业资本在6月由上月的减持18.72亿元转变为增持49.93亿元;2024年6月底至2024年7月16日产业资本增持73.40亿元。从年度数据来看,2023年底至2024年7月16日,上市公司累计增持规模为132.48亿元,月均增持规模为20.07亿元,月均增持规模持续扩大。3)二季度以来,上市公司分红金额大增且远超季节性。4月单月上市公司分红金额为518.97亿元,5月单月为2321.14亿元,6月单月为5,556.96亿元,7月单月为6035.64亿元。均处于过去十年以来同期最高或较高位置。

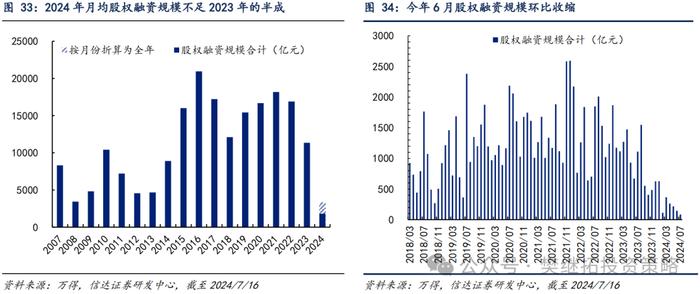

股权融资规模在3月以来逐月收缩。1)6月的股权融资规模为144.67亿元,较上月的216.87亿元环比下降。2)2023年底至2024年7月16日的股权融资规模为1813.97亿元,月均融资规模低于2007年至2023年的全部年份。

正 文

1

总览:二级资金弱,但产业和ETF资金强

1.1年度层面上,资金面转为净流入,公司回购、分红持续上升

据我们的不完全统计,2024年初至7月16日,A股实现资金净流入6136亿元,资金净流入额占自由流通市值的比例为1.90%。此外考虑到私募基金、保险、公募基金等资金流入项可能存在重复计算,我们保守计算剔除私募基金与保险的资金净流入汇总情况,其占自由流通市值的比例为2.89%。

从各分项数据来看,2024年资金面的转强主要源于公司回购和公司分红的大幅上升。而融资余额、私募基金、互联互通的流出规模进一步显著扩大。

1.2月度层面上,资金净流入回升,公募基金份额、分红金额持续上升

2024年6月,A股月度资金净流入占流通市值的比例为1.60%,较上月的0.86%环比有所改善。相较历史同期来看,2024年6月的资金净流入占流通市值的比例好于2019年-2023年。截至2024年6月,过去12个月累计净流入占自由流通市值的比例为1.89%,较上月的1.95%环比走弱。

从分项上来看,今年6月资金净流入的改善主要源于公募基金份额大幅上升、股权融资规模的下降和6月上市公司分红金额远超季节性。1)公募基金方面,6月偏股型公募基金份额环比增加786.18亿份,前值为增加247.28亿份。其中股票型ETF基金净流入782.41亿元,前值为净流出146.53亿元。2)股权融资方面,3月以来股权融资规模逐月收缩。2024年6月的股权融资规模为144.67亿元,较上月的216.87亿元环比下降。而6月底至7月16日,股权融资规模为84.23亿元,相较6月进一步下降。3)二季度以来,上市公司分红金额大增且远超季节性。4月单月上市公司分红金额为519亿元,5月单月则为2321亿元,均为过去十年以来同期最高。6月单月上市公司分红金额为5557亿元,7月单月则为6036亿元,均仅低于2023年同期。

1.3 A股资金流入及流出分项的关键变化汇总

2

6月新增开户数为八年来最低水平

新增开户数方面,2024年6月上证所新增开户数为107.60万户,较上月环比减少19.02万户。对比历史同期来看,2024年6月的新增开户数为2016年以来的最低水平。年初至6月底,上证所累计新增开户数达到948.66万户,低于2016年以来的全部年份。

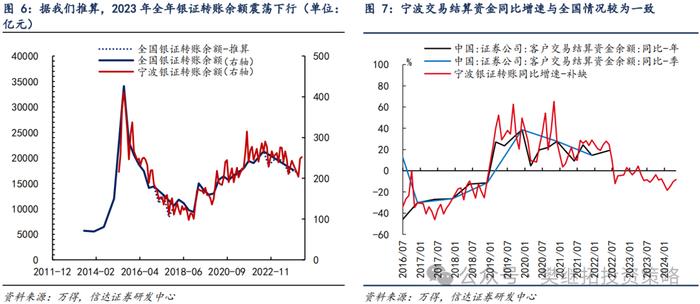

银证转账方面,全国证券公司客户交易结算资金余额最新数据截至2022年6月。从历史数据来看,宁波证券公司客户交易结算资金余额与全国的变动趋势较为一致。以宁波证券公司交易结算资金的数据来看,2022年8月以来银证转账的同比增速连续多期呈现负值。2024年5月,宁波证券公司客户交易结算资金余额同比增速为-8.30%。

3

融资余额占流通市值的比例近期出现回落

融资余额方面,2024年6月融资余额环比减少389.89亿元(前值为增加143.02亿元)。6月底至7月16日,融资余额减少231.89亿元。

年初至7月16日,融资余额相较去年底下降了1531.60亿元。如按月份折算为全年,我们预计全年融资余额或将下降2968.22亿元,超过2016年、2018年、2022年的净流出规模。

融资余额占流通市值的比例出现回升。今年1月下旬至春节前,融资余额的下降速率快于流通市值,我们认为主要原因可能是伴随着市场的快速调整,部分杠杆资金面临平仓压力,期间融资余额占流通市值的比例也出现快速下降,由2018年以来的最高水平(2.64%)下降至中位值水平(2.3%左右)。春节后,融资余额与流通市值同步回升,二者回升幅度接近,并于5月中旬开始回落。6月下旬,融资余额占流通市值的比例呈现小幅回落。截至7月16日,全A融资余额占流通市值的比例为2.28%,处于2018年以来的中位值水平。

4

ETF基金资金持续保持净流入,私募仓位环比回落

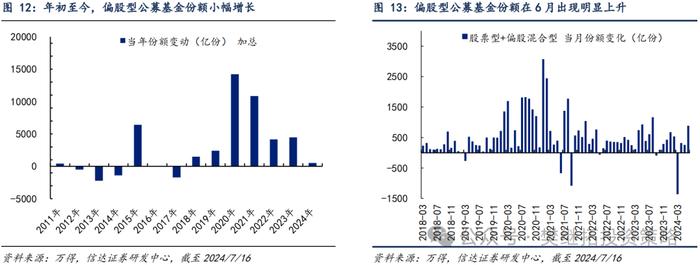

4.1公募基金份额小幅增加

我们统计普通股票型、偏股混合型、灵活配置型三类主动型股票基金的份额变动,下文将这三类基金统称为偏股型基金。

从月度数据来看,2024年6月偏股型公募基金份额环比增加786.18亿份(前值为增加247.28亿份)。2024年6月末至2024年7月16日,偏股型公募基金份额增加了218.80亿份。

从年度数据来看,截至2024年7月16日,偏股型公募基金份额较2023年末增加了511.96亿份。

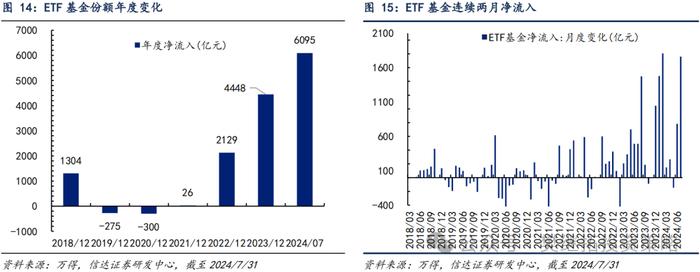

月度数据方面,2024年6月股票型ETF基金净流入782.41亿元,2024年7月股票型ETF基金净流入1760.66亿元。

年度数据方面,2024年年内,截至2024年7月31日,股票型ETF基金净流入6095亿元,仍高于历史上多数年份。

4.2北上资金6月转为净流出,此前连续四个月净流入

从年度数据来看,2023年底至2024年7月16日北上资金累计净流入A股347.22亿元,南下资金累计净流入港股3671.81亿元。互联互通渠道整体净流出A股3324.59亿元。

从月度数据来看,

1)北上资金方面,2024年6月北上资金净流出444.45亿元,而6月底至7月16日净流出38.56亿元,整体上看,北上资金在今年2月-5月持续净流入后在6月转向净流出。

2)南下资金方面,2024年6月南下资金净流入807.03亿元,而6月底至7月16日净流入269.85亿元。

4.3私募基金仓位6月出现回落

管理规模方面,截至2024年6月,私募基金管理规模为52000亿元,相较上月环比减少128.66亿元;相较2023年底减少5217.21亿元。

股票仓位方面,截至2024年6月,华润信托私募基金管理仓位为53.43%,相较上月环比下降2.53pct;相较2023年底下降2.50pct。

4.4保险机构2023年12月持有的股票市值环比下降

年度数据方面,截至2023年12月底,相较2022年末,保险公司持有的股票市值增加了1444.85亿元,涨幅为4.54%;而同期中证红利指数涨幅为0.89%。我们据此推算,2022年底至2023年12月保险公司资金有1161.76亿元净流入股市。

月度数据方面,2023年12月,保险公司资金运用余额中投向股票的资金达到33274.00亿元,相较上月环比减少489.00亿元。

5

产业资本净增持,回购规模超2400亿

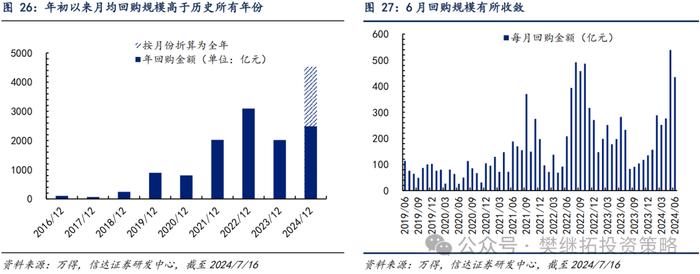

5.1年初至7月16日上市公司回购规模超2400亿

从月度数据来看,上市公司2024年6月的回购金额为435.03亿元,相较上月的539.17亿元有所收敛;2024年6月底至2024年7月16日的回购金额为537.48亿元。

从年度数据来看,2023年底至2024年7月16日,上市公司回购金额为2485.93亿元,月均回购规模为376.66亿元,月均回购规模高于2005年以来的所有年份。

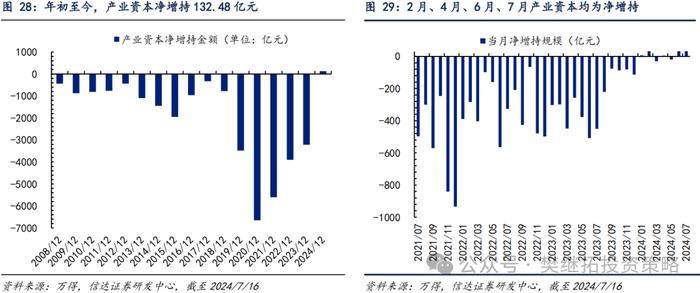

5.2 产业资本在2月、4月、6月、7月均为净增持

从月度数据来看,上市公司2024年6月增持规模为49.93亿元,较上月的减持18.72亿元环比上升;2024年6月底至2024年7月16日产业资本增持73.40亿元。

从年度数据来看,2023年底至2024年7月16日,上市公司累计增持规模为132.48亿元,月均增持规模为20.07亿元,月均增持规模持续扩大。

5.3 上市公司分红率维持在历史较高水平

月度数据方面,2024年6月上市公司分红金额为5,556.96亿元。年度数据方面,2023年底至2024年6月上市公司累计分红金额达到8450.83亿元。对比历史同期来看,去年底至6月的累计分红金额创2014年以来新高。

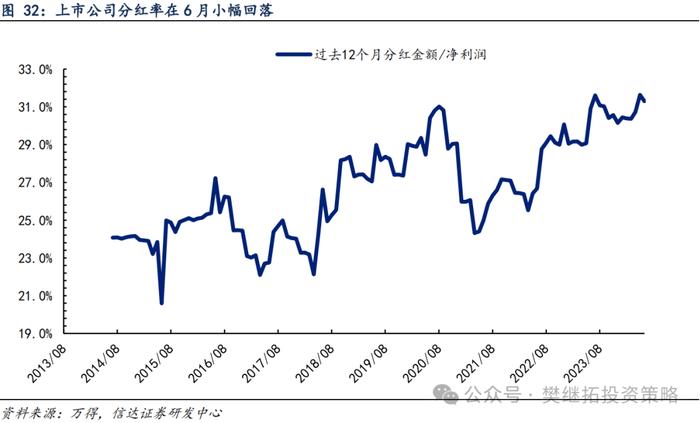

由于上市公司分红金额存在明显的季节性,一般集中在第二、第三季度,我们更关注分红率指标。全A分红率(过去12个月分红金额/净利润)在2024年6月达到31.30%,处于2014年以来较高水平。

6

年初以来股权融资月均规模不足去年的半成

月度数据方面,2024年6月的股权融资规模为144.67亿元,较上月的216.87亿元环比下降。

年度数据方面,2023年底至2024年7月16日的股权融资规模为1813.97亿元,月均融资规模低于2007年至2023年的全部年份。

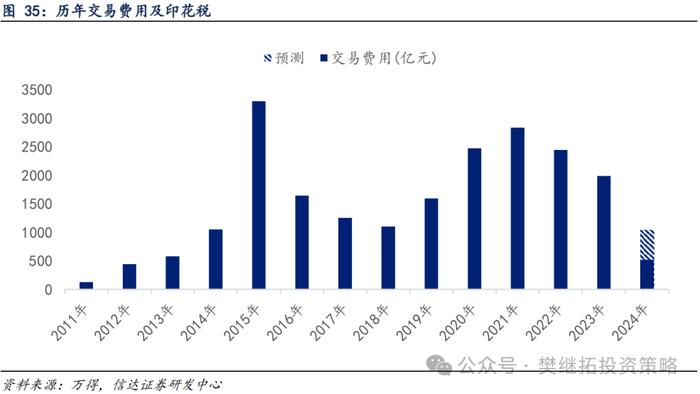

年初至2024年6月底,我们以成交额估算的交易佣金达到517.86亿元。2023年底至2024年5月,证券交易印花税费用累计达到433亿元。年初至6月的月均交易费用为86.31亿元,低于2015年-2023年全年的水平。

风险因素:部分数据的公布存在时滞;部分项目的估计与实际情况有偏差。

本报告完整版请参考信达策略团队发表的研报全文。

本文源自报告:《产业资本和ETF流入对冲了其他流出项》

报告发布时间:2024年8月2日

发布报告机构:信达证券研究开发中心

报告作者:樊继拓S1500521060001,李畅S1500523070001

特别声明

本公众号发布的信息仅供《证券期货投资者适当性管理办法》中规定的专业投资者使用;非专业投资者擅自使用本公众号信息进行投资,本人不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担责任。

分析师声明

负责本报告全部或部分内容的每一位分析师在此申明,本人具有证券投资咨询执业资格,并在中国证券业协会注册登记为证券分析师,以勤勉的职业态度,独立、客观地出具本报告;本报告所表述的所有观点准确反映了分析师本人的研究观点;本人薪酬的任何组成部分不曾与,不与,也将不会与本报告中的具体分析意见或观点直接或间接相关。

免责声明

信达证券股份有限公司(以下简称“信达证券”)具有中国证监会批复的证券投资咨询业务资格。本报告由信达证券制作并发布。

本报告是针对与信达证券签署服务协议的签约客户的专属研究产品,为该类客户进行投资决策时提供辅助和参考,双方对权利与义务均有严格约定。本报告仅提供给上述特定客户,并不面向公众发布。信达证券不会因接收人收到本报告而视其为本公司的当然客户。客户应当认识到有关本报告的电话、短信、邮件提示仅为研究观点的简要沟通,对本报告的参考使用须以本报告的完整版本为准。

本报告是基于信达证券认为可靠的已公开信息编制,但信达证券不保证所载信息的准确性和完整性。本报告所载的意见、评估及预测仅为本报告最初出具日的观点和判断,本报告所指的证券或投资标的的价格、价值及投资收入可能会出现不同程度的波动,涉及证券或投资标的的历史表现不应作为日后表现的保证。在不同时期,或因使用不同假设和标准,采用不同观点和分析方法,致使信达证券发出与本报告所载意见、评估及预测不一致的研究报告,对此信达证券可不发出特别通知。

在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议,也没有考虑到客户特殊的投资目标、财务状况或需求。客户应考虑本报告中的任何意见或建议是否符合其特定状况,若有必要应寻求专家意见。本报告所载的资料、工具、意见及推测仅供参考,并非作为或被视为出售或购买证券或其他投资标的的邀请或向人做出邀请。

在法律允许的情况下,信达证券或其关联机构可能会持有报告中涉及的公司所发行的证券并进行交易,并可能会为这些公司正在提供或争取提供投资银行业务服务。

本报告版权仅为信达证券所有。未经信达证券书面同意,任何机构和个人不得以任何形式翻版、复制、发布、转发或引用本报告的任何部分。若信达证券以外的机构向其客户发放本报告,则由该机构独自为此发送行为负责,信达证券对此等行为不承担任何责任。本报告同时不构成信达证券向发送本报告的机构之客户提供的投资建议。

如未经信达证券授权,私自转载或者转发本报告,所引起的一切后果及法律责任由私自转载或转发者承担。信达证券将保留随时追究其法律责任的权利。