流动性跟踪 | 政府债开始上量,会降准吗?

来源:郁言债市

01

宽松跨月,资金利率中枢下移

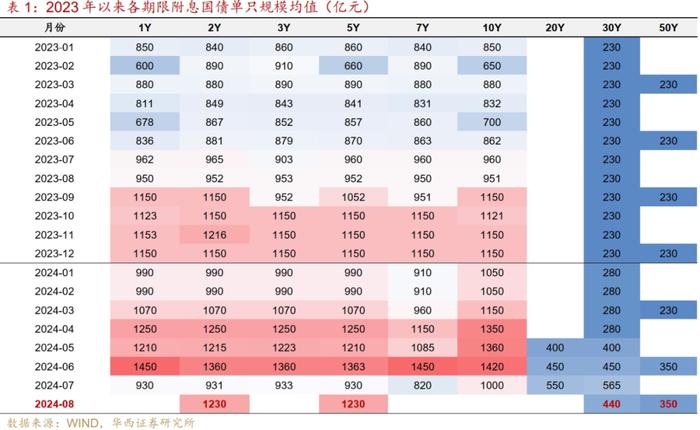

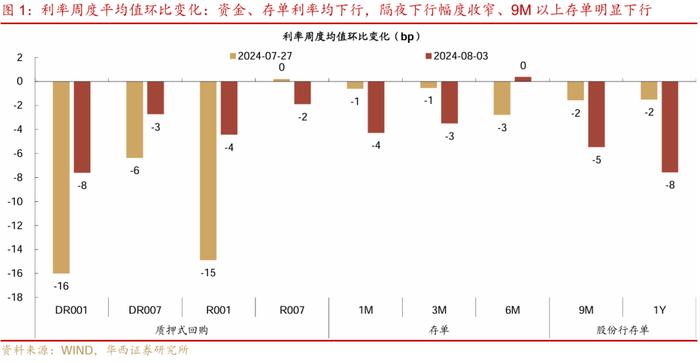

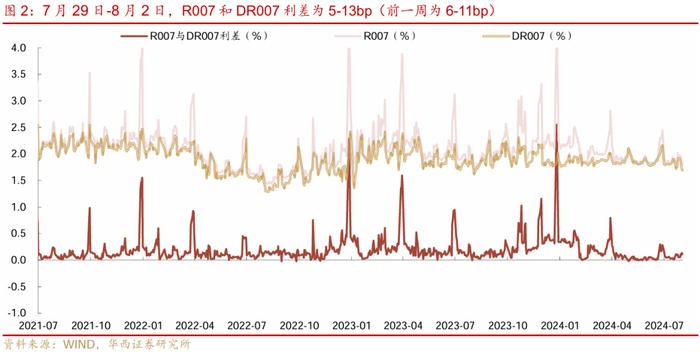

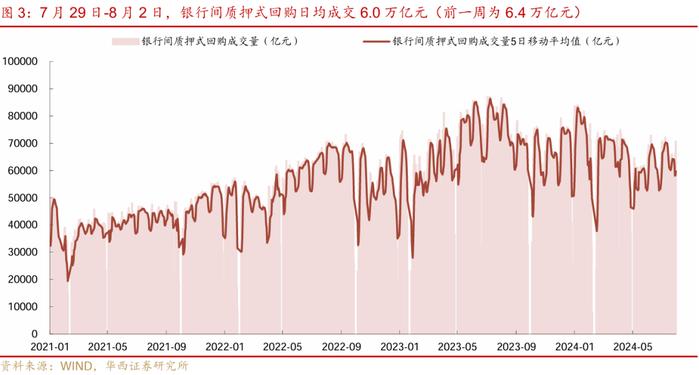

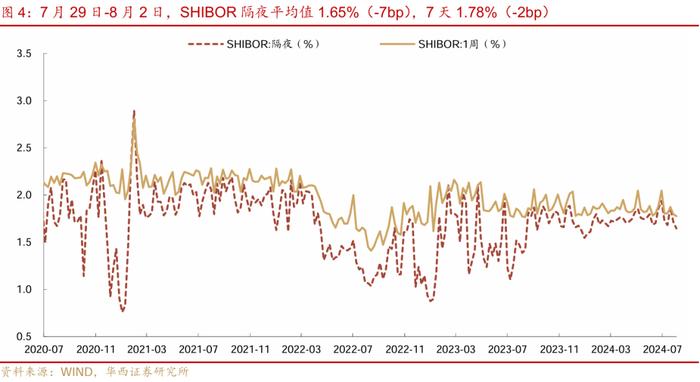

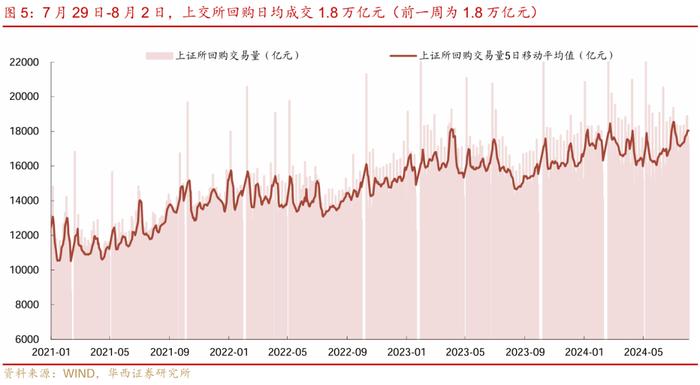

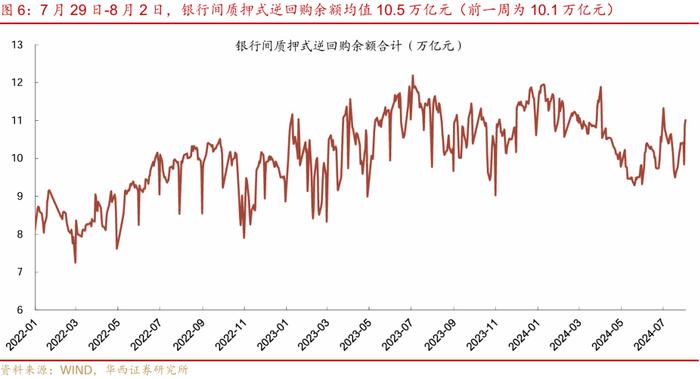

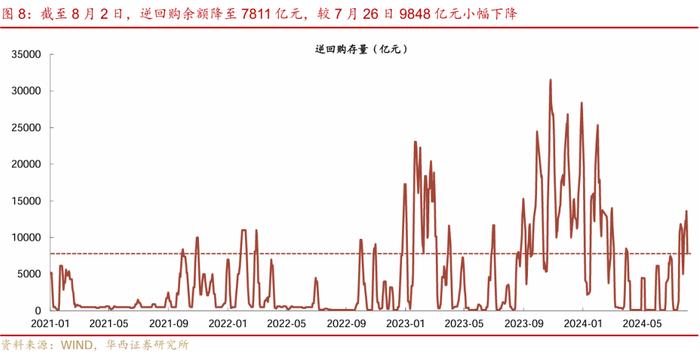

跨月资金舒适,跨月后资金利率中枢下移。除跨月当天外,DR001基本在1.5-1.6%附近波动,跨月当天短暂升至1.8%,而后持续回落至1.56%,达到今年以来低点。R001则在1.6-1.7%附近波动,跨月升至1.96%,而后收至1.65%。二者中枢分别较前一周下行8bp、4bp;7天资金利率表现平稳,DR007从跨月前的1.8-1.9%下行至1.7%,R007从1.9-2.0%下行至1.8%,二者中枢分别较前一周下行3bp、2bp。总体来看,逆回购利率从1.8%下调至1.7%,资金利率中枢也随之下移,预计短期内DR007在1.7%附近窄幅波动。随着资金压力下降,央行逆回购也回归“地量”操作。每日投放量从跨月前的2000-3000亿元大幅下滑至100亿+、10亿+,截止8月2日,逆回购余额为7810.5亿元,预计伴随跨月资金逐步到期,逆回购余额继续下降。往后看,资金面核心风险点还在政府债发行上量。近期政府债发行的两个边际变化:一是国债加速“赶进度”。主要期限附息国债单只规模增加至1230亿元(较7月+300亿元),6个月贴现国债规模增加至650亿元(较7月+200亿元),而8月国债到期量仅1951亿元(剔除4000亿元到期的特别国债),为全年最低。按照此规模测算,8月国债发行约12500亿元,净发行约10500亿元,为今年以来最高。根据发行计划推测周度净缴款量,从下周起(8月3-9日),8月每周国债净缴款量分别约3099亿元、4680亿元、440亿元和1980亿元,缴款压力集中在中上旬,对资金面相对友好。二是地方新增专项债也在加速。下周(8月3-9日)新增专项债计划发行1425亿元,5-7月单周均值分别为900亿+、1100亿+和400亿+,反映地方债发行也在边际加速。根据各省市披露的发行计划,8月计划发行约6000亿元新增专项债、2000亿元新增一般债,再融资债按照到期量的90%测算,8月地方债发行约11400亿元,净发行约7600亿元。不过,若地方债发行再度不及计划预期,8月可能发行约4500亿元新增专项债、1500亿元新增一般债,总发行约9400亿元,净发行约5600亿元。

加总来看,8月政府债合计发行约2.2-2.4万亿元,净发行约1.6-1.8万亿元,达到全年最高,环比增长约1-1.2万亿元,同比增长约4000-6000亿元。

在政府债大幅放量背景之下,降准的必要性或有所提升。当前银行体系(尤其是大行)仍然相对缺钱,8月初大行融出规模回升至3.4万亿元,但仍处于近年低位。且未来8-12月MLF到期量较大,累计到期4.68万亿元,月均达到约9000亿元,仅靠续作MLF或难较好补充中长期资金缺口。此外,今年以来存单发行进度较快,根据大行年初披露的全年同业存单备案额度测算,截止7月末已经发行77%,年内剩余约1.5万亿元额度,后续银行通过大规模发存单来补充负债这一渠道有所受限。综合来看,降准的必要性有所提高。

8月5-9日,资金面关注的因素:

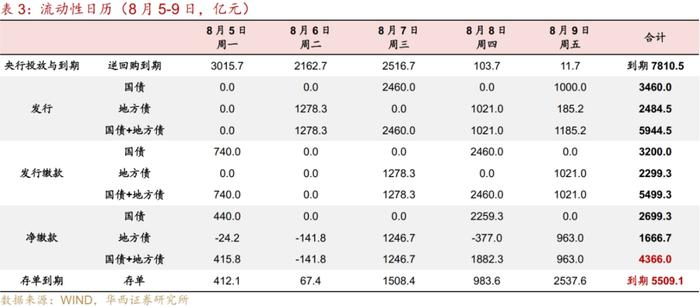

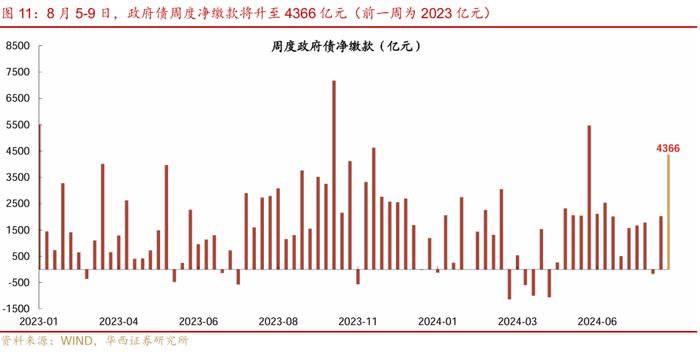

第一,全周逆回购到期7810.5亿元,到期量较大,关注下周资金投放情况;第二,政府债净缴款4366.0亿元,规模大幅上升,对资金面扰动或有所上升;第三,同业存单到期5509.1亿元,高于前一周的2443.5亿元,压力有所上升。

02

超储影响因素更新

7月29日-8月2日,央行净回笼2037亿元,政府债净缴款2022.7亿元。8月5-9日,逆回购到期7810.5亿元,政府债净缴款4366.0亿元。

03

公开市场:央行净回笼2037亿元

7月29日-8月2日,央行净回笼2037亿元,其中逆回购投放7810.5亿元,到期9847.5亿元。截至8月2日,逆回购余额降至7810.5亿元,较7月26日9847.5亿元小幅下降。8月5-9日,央行逆回购到期7810.5亿元。

04

票据市场:利率先下后上,大行转为净卖出

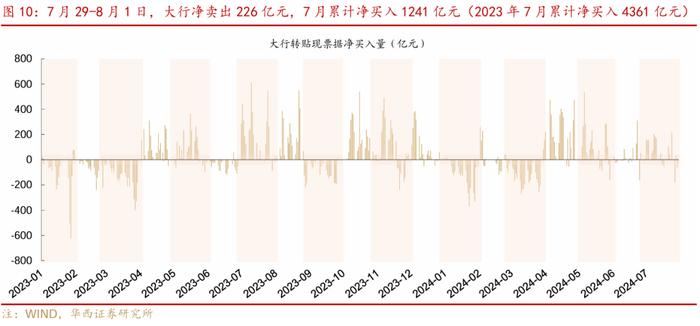

7月29日-8月2日,各期限票据利率先下后上。7月末,1M票据利率低至0.1%,跨月后大幅反弹至1.12%,3M、6M票据利率分别上行至1.40%、1.09%。由于6个月票据可跨年,仍然存在收益率曲线倒挂。大行转为净卖出票据。7月29日-8月1日,大行净卖出226亿元,7月累计净买入1241亿元(2023年7月累计净买入4361亿元)。

05

政府债:下周净缴款4366亿元,为近10周高点

政府债净缴款规模大幅升至4366亿元。8月5-9日,政府债计划发行5945亿元,其中,国债3460亿元,地方债2485亿元。按缴款日计算,8月5-9日,政府债净缴款为4366亿元,大幅高于前一周的2023亿元,为近10周最高,对资金面扰动或有所上升。

06

同业存单:净融资698亿元,1Y利率降至1.85%

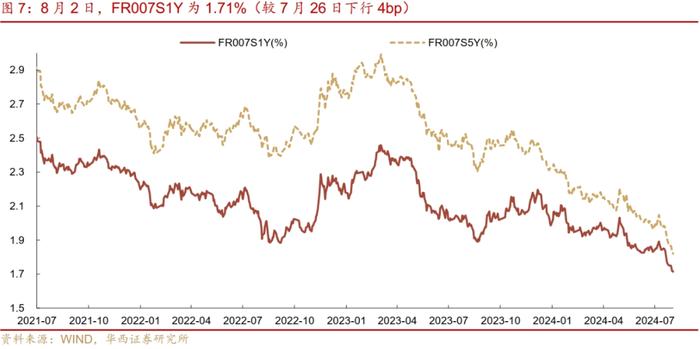

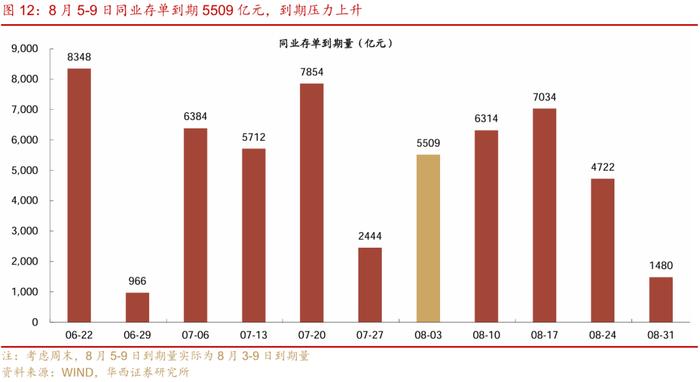

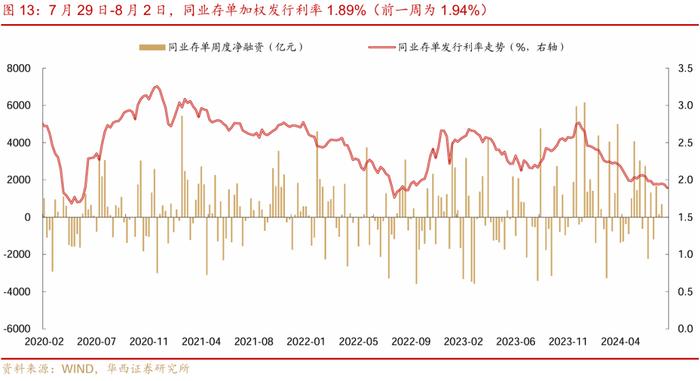

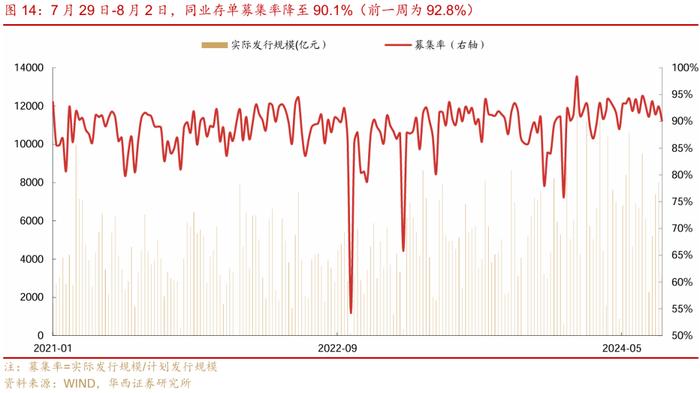

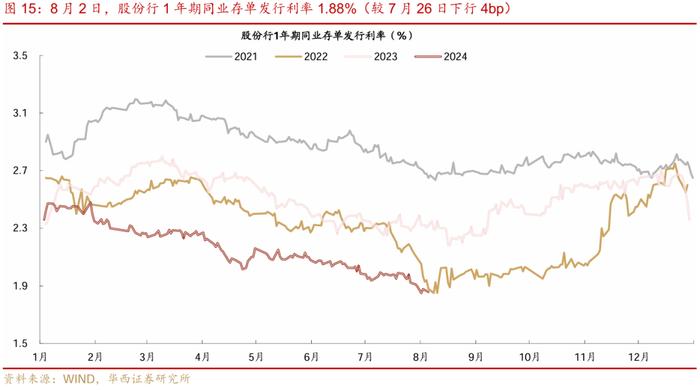

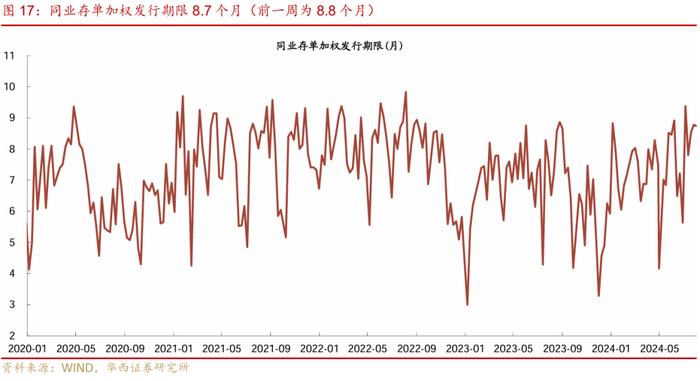

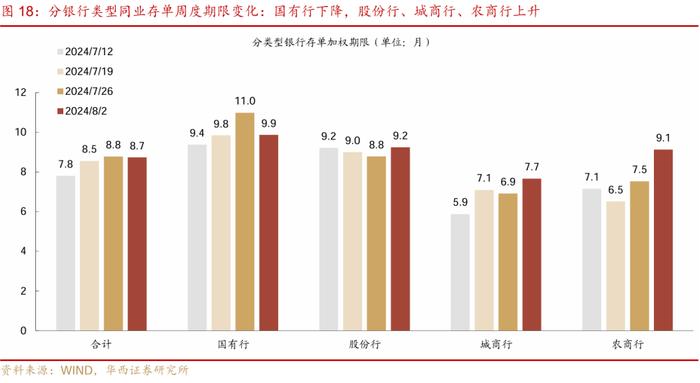

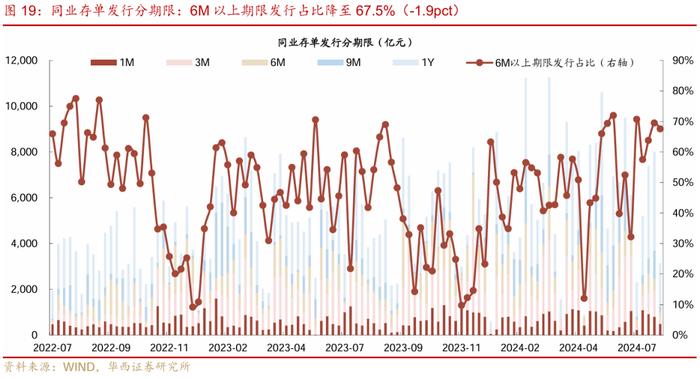

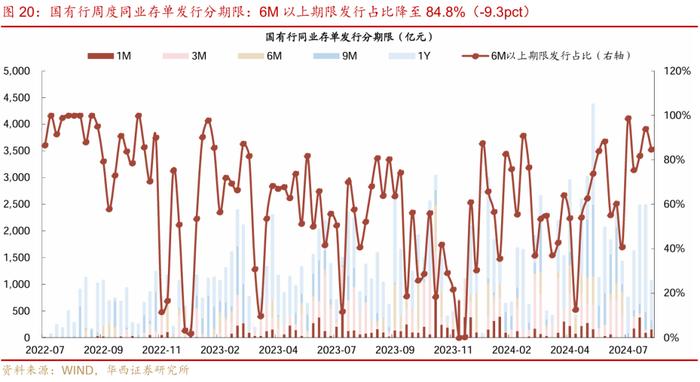

同业存单净融资上升。7月29日-8月2日,同业存单发行3141亿元,净融资698亿元。7月22-26日,同业存单发行8009亿元,净融资155亿元。募集率方面,同业存单募集率降至90.1%,前一周为92.8%。存单加权发行利率小幅下降,发行期限较前一周缩短。7月29日-8月2日,同业存单加权发行利率1.89%,前一周为1.94%。存单加权发行期限8.7个月,前一周为8.8个月,其中,国有行下降,股份行、城商行、农商行上升。1Y存单占分类型银行存单总发行量比例,合计59.9%(相对前一周+5.9pct),仍然是主要发行期限。国有行1年期存单占比达到69.1%,7月以来均维持在70%左右,远高于6月的30%左右。未来三周到期压力上升。下周到期5509亿元,大幅高于前一周的2444亿元,其后两周将继续升至6314、7034亿元,未来三周到期压力逐步上升。1年期AAA存单收益率下行至1.85%。二级市场方面,8月2日,1年期AAA同业存单收益率1.85%,较7月26日下行4bp,周内在1.84-1.90%之间窄幅震荡。一级市场方面,1年期股份行存单利率收至1.88%,较7月26日下行4bp,周内在1.85-1.91%之间窄幅波动。

风险提示:

流动性出现超预期变化。如国内经济数据持续超预期,流动性相应可能出现超预期变化。货币政策出现超预期调整。如国内经济超预期放缓、或海外货币政策超预期变化,国内货币政策可能出现超预期调整。

分析师:肖金川

分析师执业编号:S1120524030004

联系人:龙海文

证券研究报告:《政府债开始上量,会降准吗?》

报告发布日期:2024年8月3日