半导体繁荣周期仍在继续,德州仪器尚未见顶

作者|DanielP.Varga

编译|美股研究社

01

摘要

德州仪器将进一步受益于当前的半导体周期,根据我的预期该周期将持续到2025年。

我预计第四季度股息至少增加8%,这将使德州仪器成为收益投资者看好的公司,尤其是在当前的高通胀环境下。

德州仪器的股价被轻微低估,其公允价值将在178-180美元左右。

02

投资论证

德州仪器公司(TXN)一直在利用半导体供应短缺的机会,预计这种短缺将持续到新的制造能力公司建成,我预计当前的高需求和低供应情况将持续到2025年新工厂运营。

在此之前,TXN将能够获得可观的收入,我预计它将拥有强劲的现金流。该公司不仅稳定,而且可能是收益型投资者一个很好的选择,尤其是在第四季度预期的8.9%的股息增长之后。

03

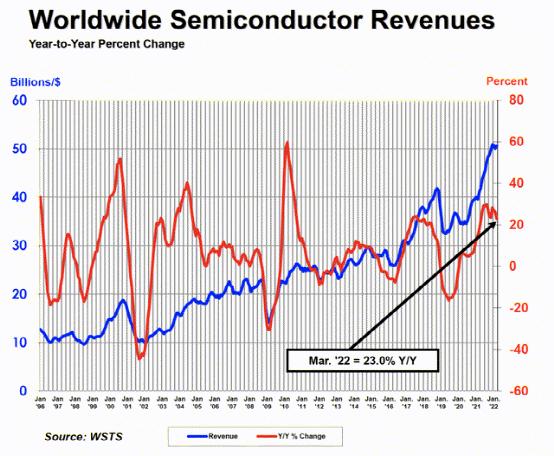

影响TXN的半导体周期

从表面上看,半导体行业是一个很好的产业,随着技术的进步,越来越多的半导体和芯片被需要。此外,TXN是一家很稳定的公司,其大部分收入来自于增长市场,该公司正计划在德克萨斯州建立新工厂,并斥资数十亿美元进行研发以跟上最新的趋势。

但即便按年计算,营收也会出现很大的波动,几年之内收入翻倍,然后在接下来的几年里下降50%,这种情况并不少见。几十年来一直如此,所有半导体生产商都很清楚这一点。

semiconductors.org

最终的产品通常会经历缓慢而稳定的增长。在供需方面,需求几乎是固定的,并且会长期增加,因此在供给侧形成了周期。

几十年来,需求一直在增加,因此制造商增加了产能,但供应的突然增加(通过建立新工厂)导致价格下跌,致使收入下降20-40%。

然而,当目前的产能和供应开始枯竭,需求缓慢增加时,半导体的价格开始飞涨,导致收入在短短几年内翻倍。

以50%的产能或100%的产能运营一家工厂,成本差异不大,因为可变成本很小。鉴于这个事实,更好的办法就是过度生产并以更便宜的价格出售。但是,这一战略将增加市场上的半导体数量,从而影响整个半导体供应。

在2014-2016年的最后一个萧条周期(不包括大流行),半导体价格在短短2年内下降了20%。在从2020年下半年开始的最近的繁荣周期中,到目前为止,价格已经上涨了30-40%。这对TXN来说是个好消息,因为该公司在此期间创造了数十亿美元的额外利润。

尽管花旗下调了对TXN的预期,但我相信在新的制造能力进入市场之前,繁荣周期仍将持续存在。我同意花旗分析师的观点,即当前的繁荣周期不会像前两年那样强劲,但是,创纪录的通货膨胀、缓慢增长的需求和有限的供应向我表明,在未来的2-3年里TXN是个正确的选择。

在2025-2026年左右,我预计繁荣周期将会结束,而萧条周期将会开始,因为不仅TXN,而且其同行也会有几个新的制造单位进入市场。

TXN的同行英特尔( INTC )宣布在俄亥俄州、亚利桑那州以及最近会在德国建立新工厂。然而,这还需要多年的规划和建设,但运营日期与TXN的新工厂相似。这家位于俄亥俄州的工厂预计将在2025年生产出第一批半导体。

前两家工厂的建设预计将于2022年底开始,并于2025年投产。不过,这有可能会被推迟,因为联邦政府的部分资金依赖于《芯片法》。总而言之,从当前的周期来看,我觉得对于了解半导体周期的投资者来说,TXN仍然是一个不错的选择,因为我预计下一个萧条周期将在2025年左右开始。

04

估值

从市盈率来看,TXN堪称典型的行业平均公司。其远期市盈率和现期市盈率几乎与行业中值和平均水平相当。

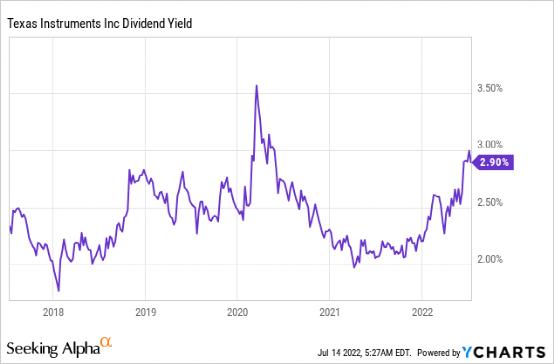

然而,这并不意味着TXN的价值是合理的。根据股息收益率和格雷厄姆估值模型,我认为该公司的估值略低。按每股收益8.86万亿美元计算,未来12个月将有6%的温和增长,目前的价格大约被低估了15%,公允价值约为178-180美元左右。

根据TXN目前的股息,现在是买入该公司股票的最佳时机,因为过去12个月的股息率并没有这么高,而且过去5年你只能以高于目前约5%的股息率买入该公司股票。

考虑到当前的半导体周期仍处于增长阶段,这也进一步验证了我的理论。由于生产能力有限,芯片短缺,半导体行业正处于成长阶段,TXN的新工厂预计将于2025年投入运营,首批产品将于2025年上半年开始投放市场。

YCharts提供的数据

05

公司特定风险

在我看来,未来1-2年,非常高的通货膨胀和供应链问题仍将是未来1-2年的风险因素。

但购买TXN的投资者面临的最大风险是,半导体行业的供应增长是否能快于预期。在接下来的半年里,需求可能会持平,但之后会像往常一样,恢复缓慢而渐进的增长。

然而,新工厂和投资公告将大幅增加产能,并可能增加2023年以后产能过剩的风险。如果这些工厂开始生产产品,并向市场注入大量新产品,那么繁荣周期可能会比我预期的更早结束。

06

我对TXN股息的看法

对于在不断发展的行业中寻求安全性的收入投资者来说,德州仪器是一个很好的目标。管理层已连续近20年提高股息,他们正朝着成为股息冠军公司的良好道路前进。

该公司还拥有连续32年分红的历史,这在需求长期持续增长的半导体行业中并不罕见。该公司已将自己定位于更高的复合年增长率市场,这使得股息更加安全。

派息率略高于5年平均水平,但股息覆盖率仍处于可持续水平。

此外,未来还有上涨空间。管理层通常会在第四季度宣布增加股息,我预计他们在2022年也会这样做。分析人士估计,到2022年,该公司的股息将增长8.9%,这意味着每季度每股股息将达到1.28美元。

以当前价格计算(由于一般市场状况,我预计未来几个月的价格不会大幅上涨),这意味着远期股息收益率为3.3%。

07

结语

我相信TXN可能是两类投资者的正确选择。

一来,对于那些希望从股息长期强劲增长(股息增幅可能高于通胀水平)中获利的追求收入的投资者来说,这可能是一个不错的选择。

另外,对于那些愿意承担更多风险,希望从最近的价格下跌中获利,并相信目前的半导体周期将持续到2025年的投资者来说,它也是一个不错的选择。

我相信当前的周期将持续到2025年,届时将有几家公司带着大规模生产能力进入。