八马茶业上市梦碎,澜沧古茶又能否圆梦IPO?

近日,据深交所披露,八马茶业股份有限公司申请撤回了发行上市申请文件。

这意味着自2013年启动上市进程以来,八马茶业已经是第三次跌倒在A股的大门前了。

而且略显凄惨的是,相比上一次冲击创业板时走到的三轮问询位置,此次八马茶业在今年3月1日平移深交所审核获受理后,尚且还未能走到问询环节,便已经结束了这一轮的IPO进程,也就是连深交所的第一道门槛都没能迈进去……

虽然乍一看颇为出人意料,但在不少业内人士看来却是情理之中的结果。

因为抛开今年年初,证监会在《八马茶业股份有限公司首次公开发行股票申请文件反馈意见》中提到的,对包括八马茶业此前撤单创业板IPO原因的存疑、销售费用占比过高、股东关联公司在内的46问经营管理问题外,仅从上市时机来看,八马茶业就没能挑对“黄道吉日”。

或许是为了缓解当前A股资本市场流动性紧张、抑制资金“抽血”效应等问题,今年8月底,中国证监会发布了《证监会统筹一二级市场平衡,优化IPO、再融资监管安排》,明确提到将“根据近期市场情况,阶段性收紧IPO节奏,促进投融资两端的动态平衡”,这本身就意味着八马茶业上市难度的飙升。

更不用说今年年初,市场还有过主板IPO红灯行业的传闻,又无疑在一定程度上拉低了八马茶业成功上市的可能性。

所以在这种情况下,主动撤回IPO申请,或许就成了八马茶业们最后的“体面”。

时至今日,在中国传统茶企冲击资本市场的路上,就只剩下了改道港股的“独苗”澜沧古茶了。

所以这也不禁让人把茶企上市的目光转移到了澜沧古茶身上。

那么在这种上市环境不明朗的情况下,体量规模更小的澜沧古茶,又能否顶着八马茶业上市折戟梦碎的阴霾,顺利地成为那个请资本市场“喝”第一杯普洱茶的幸运儿吗?

此次澜沧古茶与八马茶业们冲击IPO的最大不同,在于其选择了港股上市而非A股。

如果仅从上市环境和时机来判断,相比于当前A股IPO的阶段性收紧,且可能存在红灯行业潜在限制等背景,一向对上市企业的性质及业绩要求审查方面都较为宽松的港股来说,澜沧古茶IPO成功的可能性,确实要比八马茶业天然地多一些。

只不过,从目前来看,澜沧古茶的这份赢面也只是多了一丝而已。

因为一方面,和现在A股所处的环境类似,由于受美联储加息和美元潮汐冲击等全球性影响,港股实际上也面临着表现低迷、流动性缺乏的困境,同样需要深度调整。

甚至在这种紧张的行情下,不少如卫龙等早已通过了最关键的上市聆讯的IPO企业们也一再地选择推迟上市,想要等后续市场回暖,再重新冲刺IPO。

另一方面由于A股的阶段性收紧,导致不少IPO企业转向了港股,以至于在一定程度上造成了监管审核拥堵。此前港交所上市主管陈翊庭就曾对外界表示“现在上市申请非常多,人手快不够用了”。

据港交所公布的数据显示,截至9月底,今年递交IPO申请的企业有160多家,其中只有22家已上市,“失效”的约30家,“处理中”的超过110家。

很明显,这些内外交困的宏观上市因素,无疑都会在一定程度上加剧澜沧古茶翻越资本市场门槛的不确定性。

除此之外,即便港股上市的难度相对较低,但也绝不是任由泥沙俱下。所以我们还需要从最重要的招股书数据,来定量分析一下澜沧古茶的业绩质量成色。

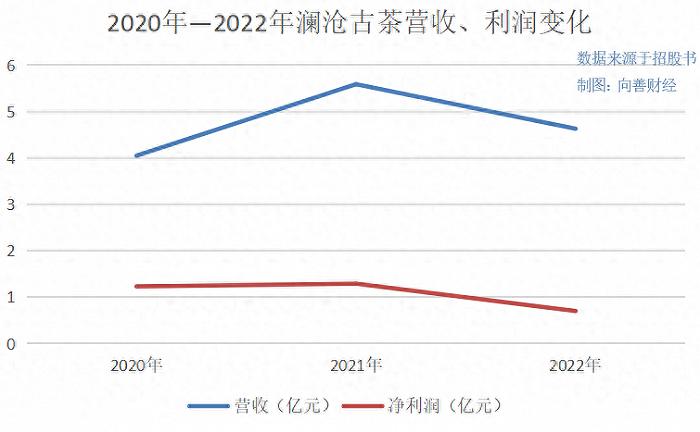

主要从两个基本点来看,一是成长和盈利能力方面,据最新招股书显示,2020年—2022年,澜沧古茶的总营收分别为4.05亿元、5.59亿元及4.63亿元;净利润分别为1.23亿元、1.29亿元、0.7亿元。

可以明显看到,在2022年,澜沧古茶的营收净利均出现了不同程度的下滑。特别是净利润,在2022年营收规模比2020年多了5800万元的基础上,其净利润规模却被近乎腰斩。

也正因如此,从2020年到2022年,澜沧古茶的毛利率和净利率也跟着出现了明显的下滑波动,分别为70.4%、65.9%、65.9%和30.3%、23.1%、15.2%。

到了今年上半年,澜沧古茶实现营收2.32亿元,较上年同期微增0.04亿元;净利润为0.24亿元,却又较2022年同期的0.3亿元略有下滑,对应的净利率也从13.3%进一步跌落至10.2%。

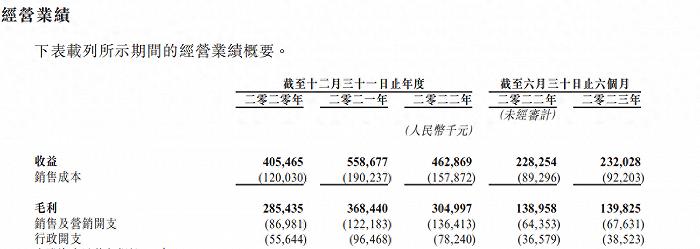

而且更为尴尬的是,在招股书的连续5个报告期内,澜沧古茶对应的销售及营销开支和行政开支都是持续增长的。如下图:

这意味着,虽然费用的增长,可能在一定程度上抑制了澜沧古茶的利润表现,但是反过来看,在销售和行政管理投入不断加大的情况下,澜沧古茶的营收却没有太大起色,是不是也从侧面印证了,当前澜沧古茶的成长和盈利能力可能正在面临严峻的市场考验?

二是财务风险指标方面,从招股书来看,澜沧古茶近三年的资产负债率都在维持在20%左右,远低于八马茶业,这算是个不错的亮点。

不过据天眼查APP数据显示,在2022年澜沧古茶约14亿元的“总资产”中,“存货”就达到了7.84亿元,今年上半年更是飙升到了8.35亿元。虽然和其他茶不同,普洱茶有点像白酒,具有越陈越香、价值越陈越贵的特性。所以即便短期卖不掉,却也能够长久保存,坐等升值。

但问题是,公司实际经营并不能只看未来,不顾现在。茶叶存货的居高不下,直接会加剧茶企短期资金周转的压力,进而影响到资金的流动性以及长期市场扩张的前进步伐。更不用说,现在澜沧古茶的存货周转天数已经从2020年的1345天,增长至2022年的1641天,卖出一份茶叶至少需要4.5年的时间。

或许正因如此,近年来,澜沧古茶的借款规模在逐年升高,直到2022年在3.87亿元总规模的“流动负债”项目里的借款金额就已经达到了1.35亿元,远高于同期澜沧古茶“现金及现金等价物”的9千万元规模。

如此看来,澜沧古茶在财务风险方面似乎也有些许的不足……

再回头来看,为什么无论是A股还是港股都难见传统茶企上市?

抛开前边提到的上市环境限制和澜沧古茶们自身发展竞争的问题不谈,向善财经认为,还有一个根本原因是,中国传统茶企们一直困在做“标准茶”还是“个性茶”的纠结取舍问题中。

大家都知道,有品类无品牌、产品非标品属性强是中国传统茶叶市场的特征。

一方面在生产种植端,茶叶作为小农经济作物需要高山和丘陵种植,生产机械化程度低,生产效率难以提升。而且茶叶的品质、产量还会受到地区气候、茶树的年份等各种影响,几乎无法摆脱靠天吃饭的限制,这是种植端的客观因素。

而且,用一种产地的稀缺性去证明另一种品牌或产品的稀缺性,从逻辑玩法上,这像不像是“离了茅台镇,酿不出茅台酒”的茅台高端化玩法?

另一方面在加工制作端的技术非标,准确来说是制茶大师非标。无论是澜沧古茶还是八马茶业的品牌背后,都有一个制茶大师的故事。这同样和白酒喜欢邀请大师勾调名酒的玩法颇为相似。

只不过,与白酒行业早早地通过划分高端、次高端统一价格带,以实现市场销售流通端或市场定价端标准化不同的是,大部分茶企们一直都没有尝试改善茶叶价值价格非标的问题,反而是为了追求“个性茶”带来的超高毛利率和溢价空间,越来越将其进一步放大了。

比如一杯绿茶,如果产地源自西湖龙井核心产区,其市价就要比普通绿茶高上一筹。而在采摘时节上,这杯龙井茶又有“雨前是上品,明前是珍品”的区分说法。同时还有大师制作工艺和成品茶叶的品相都能决定一杯茶的最终定价是几十块,还是几万块。

这其实就回答了,“为什么中国七万家茶企敌不过一个立顿”的问题?因为传统茶企们拿着“茶叶”去找价值价格的“标准”的“个性茶”,就注定了品牌市场只能走小而美的路线,很难借此做大市场,实现规模化增长效应。

所以从这个角度看,无论是为了做大规模还是更好地上市,“标准茶”可能才是中国传统茶企们新的破局出路。

在这方面,向善财经认为,传统茶叶们或许也可以像白酒一样,走价格标准化路线。因为和茶叶一样,白酒都有着浓香、酱香、清香和兼香等多品类划分,如果想要在产品端制定出一个满足所有人口味的品质标准,几乎是不可能的。所以白酒选择了一个既能保留品质个性化,又能打破这种销售层面非标局限的破局点,也就是制定价格标准带,拿着价格标准去找酒。

于是乎,无论是四川宜宾、泸州的酒,还是贵州茅台镇又或者是山西杏花村的酒;无论是浓香、酱香还是清香;无论是12987还是其他酿造工艺方法,站稳1000元价格带以上,就是高端酒,500—800元就是次高端酒,300——500元就是中高端酒,剩下的就是中低端酒。

白酒市场的标准化由此确立。

如果从这个角度看,小罐茶其实已经中国茶叶行业打了个“价格标准化”的样。

小罐茶的商业逻辑是什么?就是拿着“标准”去找茶。即先设立“大师作”的品质标准,统一产品定价,然后再去找符合标准的品质好茶。整体更加偏向于大众化、工厂化的快消品逻辑。

在这一过程中,小罐茶们几乎不需要直接让消费者记住小罐茶产品经历了多少道筛选炒制、原料茶叶有多好,而只需要让这一价格标准深入人心即可。

相比之下,传统茶企们既需要证明茶叶品质的好坏,又需要自证价值价格标准的合理性,这等于是既当运动员又到裁判员,消费者又如何能接受和认可呢?

所以无论此次澜沧古茶的IPO结局如何,对于整个茶叶行业来说,未来更应该思考决断的是,究竟是放下身段做“标准茶”,还是继续曲高和寡地做“个性茶”呢……