【周工宏观策略】我国制造业PMI重返扩张区间,美国经济稳健、美债利率冲高

主要观点

我国制造业PMI再次位于扩张区间,生产端的修复仍好于需求端,需求好转的力度仍然不强。尽管中秋国庆双节假期人均消费基本恢复至2019年同期水平,但投资、出口等核心指标仍有走弱风险,我国经济触底反弹的动能仍显不足。在强美元的窗口期,非美货币普遍贬值,在国内经济预期不强的掣肘下,扭转人民币贬值(预期)的政策效果有所打折,北向资金仍呈净流出态势,一定程度上拖累我国股市表现,但经历了9月的调整,以万得全A为代表指数的性价比上升,构建的股市择时模型发出10月上涨的信号。反观美国,经济仍较强劲,新增非农就业人数再次远超预期。受美国经济数据超预期,美债供给节奏继续小幅攀升,以及美国政府关门风波及债务压力等因素的影响,加上欧洲、日本等非美地区的经济表现和货币政策(鹰派)基调弱于美国,美元指数和美债收益率近期双双震荡上行,拖累全球权益资产和黄金价格的表现。

正文

我国经济数据延续改善,需求修复程度不强

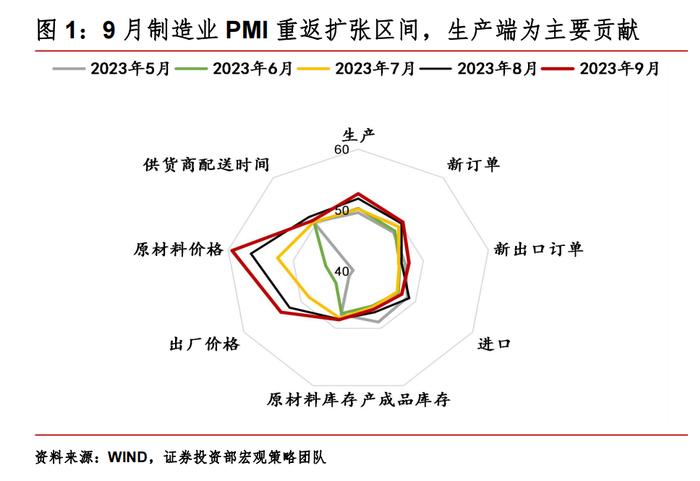

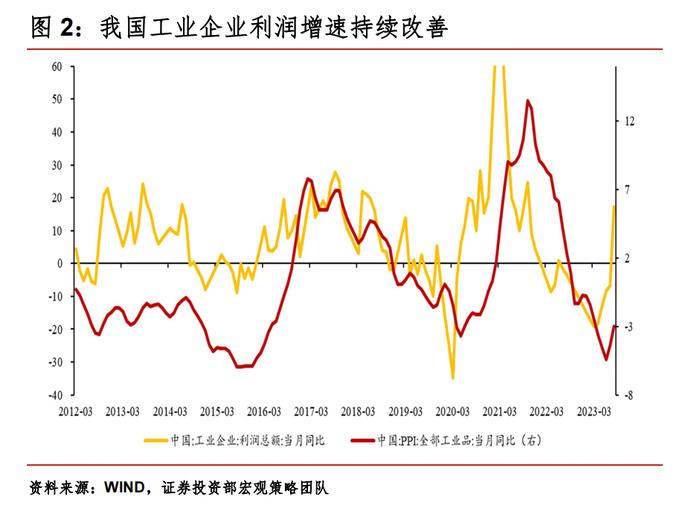

我国制造业PMI再次位于扩张区间,需求好转的力度仍然不强。我国9月制造业PMI录得50.2%,连续第4个月回升、自今年4月以来再次处于扩张区间。生产端的修复仍好于需求端,其中新出口订单仍位于荣枯线下方,尽管我国去年9月出口同比增速的高基数效应进一步缓解,但运价指数等高频数据9月以来持续回落,东盟和欧元区等主要贸易伙伴的制造业PMI双双回落,我国出口仍有走弱的压力。假期前公布的工企利润数据显示,工企利润累计降幅有所收窄,8月当月利润同比增速转正、由7月的-6.7%显著回升至17.2%,量、价和利润率三因素均支持工企利润修复。另一方面,工业品库存降至相对低位,价格弹性上升,但价格反弹仍是结构性的,原油等能源品价格走高,有色和黑色金属价格上涨动能不足,表明需求转好的力度仍然不强。根据文旅部公布的假期数据测算,人均消费基本恢复至2019年同期水平,居民消费意愿仍有进一步打开的空间。进入存量房贷利率下调的观测期,全国主要城市商品房销售量仍未明显改善,企业拿地的意愿也并不高涨,房企违约潮尚未按下暂停键、相关风险继续释放。投资、出口等核心指标仍有走弱风险,我国经济触底反弹的动能仍显不足。从市场关注的主要资产价格来看,在强美元的窗口期,非美货币普遍贬值,在国内经济预期不强的掣肘下,扭转人民币贬值(预期)的政策效果有所打折,北向资金仍呈净流出态势,一定程度上拖累我国股市表现,但经历了9月的调整,以万得全A为代表指数的性价比上升,构建的股市择时模型发出10月上涨的信号。

美国经济稳健,美债利率再次冲高

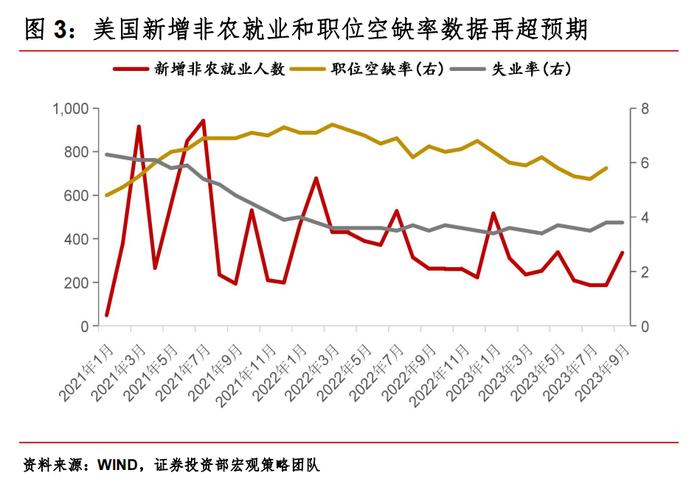

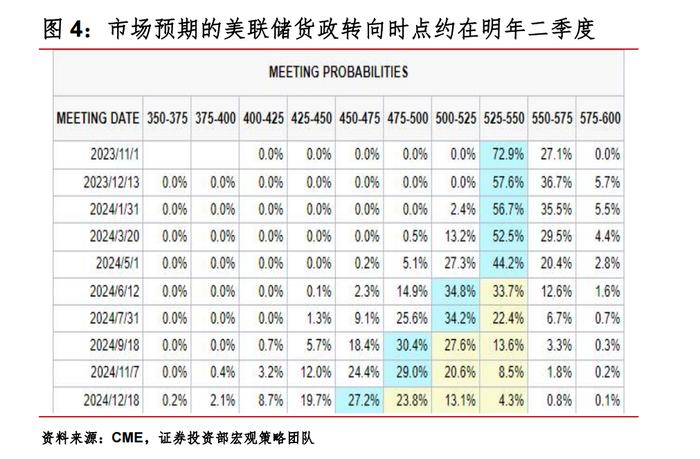

美国经济仍较强劲,美元和美债收益率双双震荡走高。美国9月官方制造业PMI指数继续改善、服务业PMI仍位于扩张区间,美国新增非农就业人数再次远超预期,服务业仍是主要贡献来源,其中休闲酒店业新增人数近10万人、超出8月一倍有余,除了医疗保健业,多数行业新增就业人数均有增加;另一方面,商品生产新增就业有所放缓,其中建筑业和制造业呈一低一高特征,表明高利率环境对地产相关需求的抑制效应持续,同时制造业回流背景下相关投资及用工需求增加。由于看到经济仍处于稳健运行阶段,美联储主席鲍威尔等官员近期密集发声,提到利率将在较长时间内维持高位运行。另外,美国政府于关闭截止时限前达成了临时性融资协议,暂时避免了政府关门,由于协议支持美国政府继续执政至11月17日,届时将再次面临关门的风险,该事件对美国经济增长的影响或较为有限,但将增加市场对于美国财政和债务可持续性的担忧,进而增加长期美债收益率走高的压力。受美国经济数据超预期,美债供给节奏继续小幅攀升,以及美国政府关门风波及债务压力等因素的影响,加上欧洲、日本等非美地区的经济表现和货币政策(鹰派)基调弱于美国,美元指数和美债收益率近期双双震荡上行,拖累全球权益资产和黄金价格的表现。由于市场对于美联储货币政策转向和降息的共识仍较模糊,在美联储或将高利率维持更长时间的预期下,受惯性驱动,美债抛售潮持续时间或将延长。现阶段,美联储货币政策走势仍是市场主线,CME利率期货显示,美联储再次加息的市场预期小幅上升,但维持在5.25-5.5%的水平仍是大概率事件,短期美债利率下行的空间或有限;由于长端还受通胀预期、期限溢价等因素的影响,经拆解,长期美债收益率走高或主要源于实际利率和期限溢价的抬升,而非通胀预期,长端利率近期或亦将维持在高位水平。

免责声明

向上滑动阅览

本资料信息来源于公开资料,中信信托有限责任公司(以下简称“本公司”)对该信息的准确性、完整性或可靠性不作任何保证。若资料中所含信息发生变化,本公司可在不发出通知的情形下做出修改。在任何情况下,本资料中的信息或所表述的意见均不构成对任何人的投资建议,不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料版权仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式复制、发表、引用等。

宏观策略研究团队

团队负责人:周工

经济学博士,金融学博士后,

高级经济师(金融方向)

研究员:周宇航

北京交通大学管理学硕士,

CPA

研究员:何功勋

约翰霍普金斯大学,

国际金融经济硕士

(实习生程思宇对本报告亦有贡献)