【中金固收·信用】高低能级城市销售分化加大 —— 9月房地产债券月报

根据中指研究院数据,2023年9月销售面积和销售额环比分别上升4%和13%,同比分别下降25%和20%,2023年1-9月销售面积和销售额累计同比下降4%和持平。展望未来,随着政策的陆续推进,我们倾向于认为部分高能级城市的销售数据或有望走强,不过反弹力度和持续时间仍有不确定性。债市角度来看,国企基本面边际受益于行业调整、融资顺畅,实际违约风险不大,当前情绪和基本面影响下估值有一定上升,而城投债收益率压低,这部分国企地产债券性价比提升,建议积极参与配置;能够承担估值波动的投资者可适当把握龙头民企短久期债券增强绝对收益。

政策调整超预期,机构抛售压力超预期。

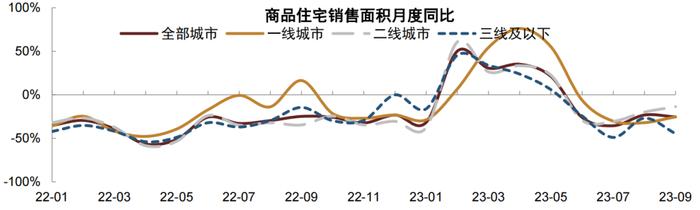

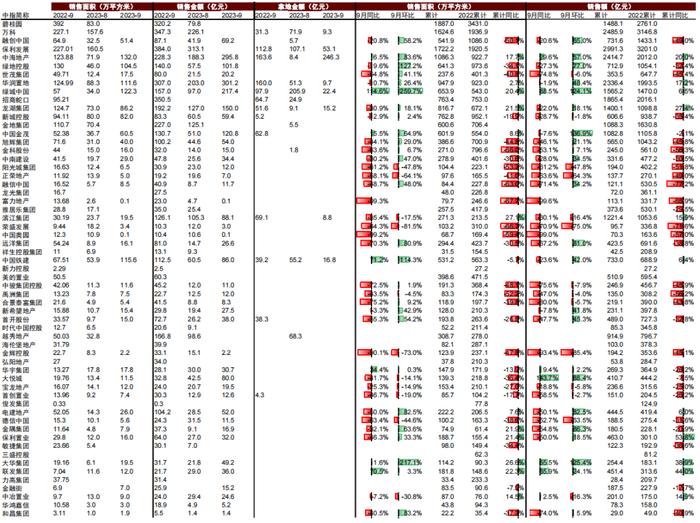

销售跟踪:根据中国指数研究院数据,2023年9月重点跟踪的70个城市有54个披露了全月销售数据,销售面积和销售额环比分别上升4%和13%,同比分别下降25%和20%,2023年1-9月销售面积和销售额累计同比下降4%和持平,累计增幅继续回落,销售面积累计降幅加大。

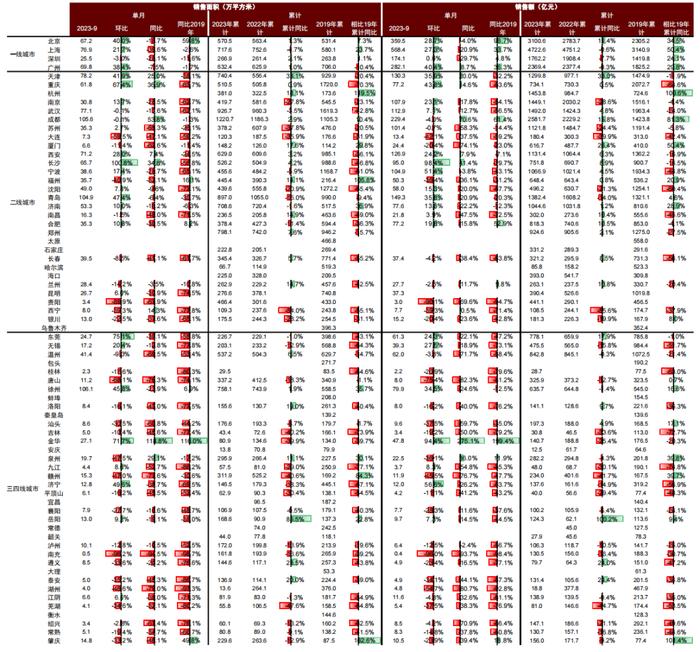

低线城市销售环比提振仅一个月后快速转负,一线和强二线城市接棒增长但同比仍然是两位数下降。1)一线城市单月销售面积和销售额环比上升27%和26%,同比分别下降25%和13%,环比提升与8月底认房不认贷政策出台后一线城市陆续跟进措施有关,当然部分也与传统“金九银十”季节性上升有一定关系;1-9月累计销售面积和销售额分别同比下降1%和上升1%。四个城市只有深圳单月销售环比没有明显提升,其余三个城市都是20%以上的环比增长,同比却都是下降的,其中上海、深圳的销售面积和销售额同比降幅都超过20%,累计同比来看北京增长比较明显且销售额增速明显超过销售面积,如果与2019年相比会体现为销售额增速大大超过销售面积表明价格有明显上升。2)二线城市单月销售面积和销售额环比上升9%和8%,同比下降14%和15%,1-9月累计同比下降3%和增长1%。单月环比增速较8月略有上升,我们认为是政策陆续推进的效果在逐步得到兑现。分城市来看,环比长沙增速最高,销售面积和销售额增速近乎翻倍,相对应的同比增速也达到30%以上的高位,其次重庆、天津、西安环比和同比增速都超过20%,成都环比持平但同比增速超过50%,其余城市仍然是同比下降为主,累计来看天津、厦门、成都销售额增长超过15%,南昌、合肥、长春、兰州、长沙增长约10%,而南京、苏州、大连、沈阳、西宁、银川下降超过20%。如果与2019年1-9月相比,杭州、成都、厦门、福州、济南增长超过20%,其他城市以下降为主,其中重庆、沈阳、长春、南昌、宁波下降超过40%。3)三四线城市单月销售面积和销售额环比分别下降6%和1%,同比分别下降45%和44%,1-9月累计同比分别下降9%和7%,销售在8月短暂环比回升后回落,且同比降幅扩大到今年以来较高的40%以上的水平,累计降幅也在扩大。城市角度,27个城市中销售额只有7个城市环比上升,同比只有2个城市上升,累计销售额只有6个城市增长,其余全部下降。

房企销售来看,我们重点跟踪的房企有41家披露了销售数据,9月销售面积和销售额环比平均上升38.5%和上升26.7%,同比分别下降21.9%和下降21.7%,环比表现好于全国平均,尤其是环比表现大幅好于全国平均,但销售额环比升幅低于销售面积而70城数据是销售额好于销售面积,我们认为可能原因是大型房企更倾向于全国性布局、相应低线城市销售占比会更高而低线表现相对更弱一些。房企层面环比普遍上升而同比普遍下降,其中绿城、金茂、大华环比增长超过100%,而滨江环比下降16%左右,累计来看龙湖、中海、华润、滨江、大华、联发、中冶同比增长超过15%,绿城、铁建、电建增长6%左右,而碧桂园、新城大幅下降。

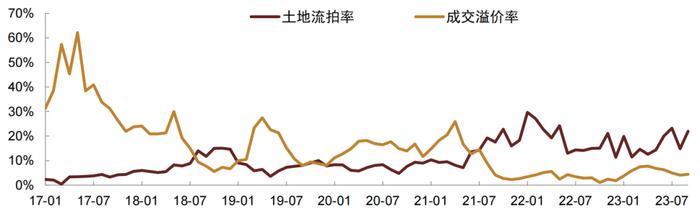

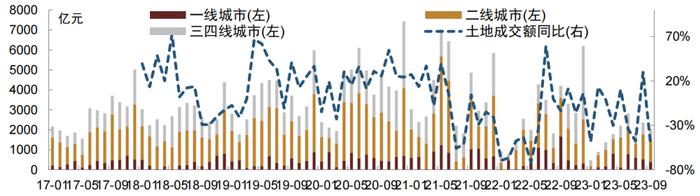

土地市场:9月各城市土地成交进一步下降,累计土地成交额降幅达三成。9月300城推地建筑面积4385万平米,环比上升32%、同比下降42%(8月-17%),成交建筑面积2631.7万平米,环比下降16%、同比下降51%(8月-16%),土地流拍率上升到22%(8月15%)、成交溢价率维持4%,土地成交额2050.9亿元,环比下降13%、同比下降51%(8月+30%),累计推地建筑面积、成交建筑面积、成交额分别同比下降32%、33%、26%。分城市级别看,各类城市成交环比和同比都是大幅下降的,累计成交面积都是30-40%的降幅,成交额来看一线城市累计同比下降34%,二线及三四线城市分别下降23%和25%,还需观察四季度一线城市是否有进一步发力迹象。从二线城市集中出让情况看,宁波、无锡、南京、杭州都有典型的区域国企和城投托市迹象。

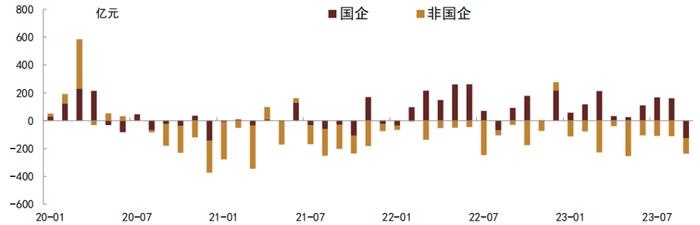

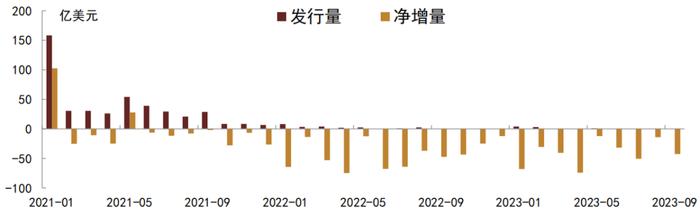

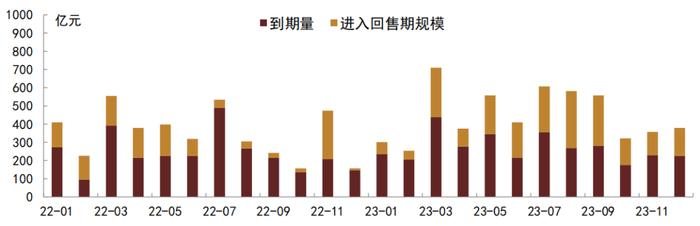

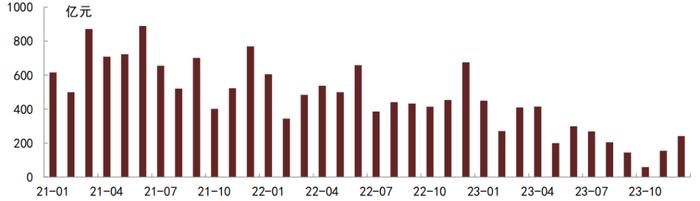

融资跟踪:9月房地产境内债券发行明显回落,发行量和净增量分别为148亿元和-237亿元,其中国企净增-124.7亿元、非国企-112.5亿元,民企只有卓越商管发行由中债增进提供担保的3年期中票10亿元,利率4.6%。美元债方面,市场无新发,扣除到期后净增-42.6亿美元。到期方面,2023年境内债券到期、回售合计5412亿元,3月、5月和三季度是到期高峰,7-9月连续三月均在550亿元以上,四季度单月到期量在300亿元左右;信托到期量合计3113亿元,较2022年大幅下降,与2022年以来发行回落有关,2023年月度到期基本呈逐月下降态势,四季度单月到期量在100-200亿元之间;美元债到期量合计474亿美元,7月到期量较大、50.53亿美元,年内第三高,四季度单月到期量在20亿美元左右,已过到期高峰。

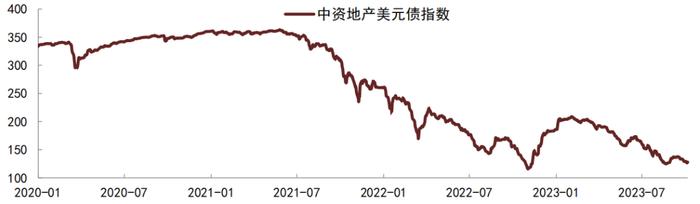

二级市场走势:政策持续正面,不过行业基本面修复不足,债券市场继续走低。9月房地产政策持续放松,不少二线城市全面放开限购,广州限购政策也有放松,不过销售恢复不达预期,市场信心不足,房地产行业利差总体走扩,低等级走扩幅度更大,AA+级走扩幅度达到9bp。美元债总回报率-2.56%,高收益和投资级回报率分别为-4.03%和-1.7%,月内呈现“先扬后抑”,8月末地产支持政策密集出台,市场情绪有所改善,但9月下旬销售数据恢复不明显,市场再度走弱。具体房企来看,龙湖集团长端美元债价格小幅下跌6美元至44美元左右;金地2024年到期美元债价格上涨10美元至45美元附近。

行业投资建议

随着8月底政策继续释放宽松预期,9月不少二线城市和一线城市的广州在限购政策方面有优化调整,销售层面一线和强二线城市环比明显走强,但三四线城市在8月短暂上升后再度转为下降,也没有体现明显的季节性牛市特征,表明房地产需求整体仍然不足。而且土地市场继续下降,累计前三季度土地成交额降幅扩大到近三成,表明政策宽松到销售走强到房企预期和拿地积极性的提升链条还没有完全顺畅,相应的市场预期也较弱。从债市来看,仍然表现为持续走低,境内地产债利差走扩,美元债地产指数回落率仍为负,一级市场境内债发行和净增下降,美元债仍然零发行。展望未来,随着政策的陆续推进,我们倾向于认为部分高能级城市的销售数据或有望走强,不过反弹力度和持续时间仍有不确定性,或难以形成对低能级城市需求的带动作用,短期整体销售状况或难以明显好转。从债市角度看,当前已经形成非常明显的根据企业所有权属性的差异性,国企基本面边际受益于行业调整、融资顺畅,实际违约风险不大,当前情绪和基本面影响下估值有一定上升,而城投债收益率压低,这部分国企地产债券性价比提升,建议积极参与配置;民企方面,能够承担估值波动的投资者可适当把握龙头民企短久期债券增强绝对收益。

图表1:70城商品住宅销售面积月度同比走势

资料来源:中国指数研究院,中金公司研究部

图表2:土地流拍率和溢价率走势

资料来源:中国指数研究院,中金公司研究部

图表3:土地成交额表现

资料来源:中国指数研究院,中金公司研究部

图表4:分城市销售数据统计

资料来源:中国指数研究院,中金公司研究部

图表5:重点覆盖企业经营数据统计(万平方米,亿元)

资料来源:中国指数研究院,中金公司研究部

图表6:房地产境内债发行和净增情况

资料来源:Wind,中金公司研究部

图表7:房地产境内债净增量分企业所有权属性统计

资料来源:Wind,中金公司研究部

图表8:房地产美元债发行和净融资情况

资料来源:彭博资讯,中金公司研究部

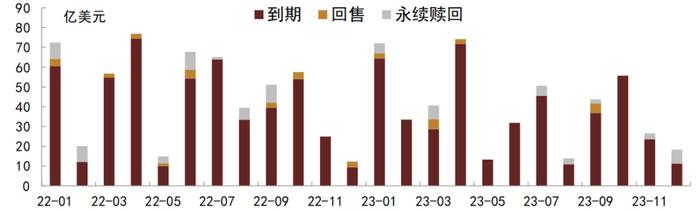

图表9:房地产境内债到期和回售统计

资料来源:Wind,中金公司研究部

图表10:房地产美元债到期和回售统计

资料来源:彭博资讯,中金公司研究部

图表11:房地产信托到期统计

资料来源:用益信托网,中金公司研究部

图表12:房地产美元债指数走势

资料来源:彭博资讯,中金公司研究部

本文摘自:2023年10月13日已经发布的《9月房地产债券月报:——高低能级城市销售分化加大》

王瑞娟分析员SAC执业证书编号:S0080515060003SFCCERef:BSU042

袁文博分析员SAC执业证书编号:S0080523060023

法律声明

本公众号不是中国国际金融股份有限公司(下称“中金公司”)研究报告的发布平台。本公众号只是转发中金公司已发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义。订阅者如使用本资料,须寻求专业投资顾问的指导及解读。

本公众号仅面向中金公司中国内地客户,任何不符合前述条件的订阅者,敬请订阅前自行评估接收订阅内容的适当性。订阅本公众号不构成任何合同或承诺的基础,中金公司不因任何单纯订阅本公众号的行为而将订阅人视为中金公司的客户。

一般声明

本公众号仅是转发中金公司已发布报告的部分观点,所载盈利预测、目标价格、评级、估值等观点的给予是基于一系列的假设和前提条件,订阅者只有在了解相关报告中的全部信息基础上,才可能对相关观点形成比较全面的认识。如欲了解完整观点,应参见中金研究网站(http://research.cicc.com)所载完整报告。

在法律许可的情况下,中金公司可能与本资料中提及公司正在建立或争取建立业务关系或服务关系。因此,订阅者应当考虑到中金公司及/或其相关人员可能存在影响本资料观点客观性的潜在利益冲突。与本资料相关的披露信息请访http://research.cicc.com/disclosure_cn,亦可参见近期已发布的关于相关公司的具体研究报告。