如何理解反向比率价差策略

2023-10-13 19:18:22 - 上交所期权之家

在垂直价差策略(包括牛市价差、熊市价差策略等)中,权利仓和义务仓的合约张数总是相等的;当投资者不希望自己的收益因为义务仓的构建而放弃上行的可能,或对未来上涨的压力位有初步的判断、想要增强已有组合的收益时,投资者可以在垂直价差的基础上稍微打破这种平衡,构建比率价差策略。

上一期文章我们主要介绍了正向比率价差策略,本期我们来看一下反向比率价差策略。

如何理解反向比率价差策略

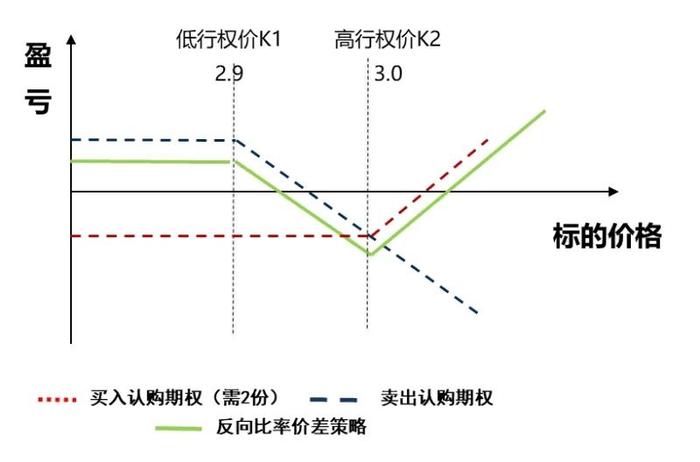

我们通过反向比率认购价差策略来认识反向比率价差策略,该策略与正向比率认购价差策略相反,一般是买入若干个虚值认购合约并卖出一个实值认购合约,从而在开仓时实现权利金净收入。总体上这是一个看多波动率且对后市偏看多的策略:标的大幅上涨时,这个策略会从虚值认购的权利仓获取收益;而如果标的价格下跌了,虽然付出了购买两张认购期权的权利金,但是因为构建策略伊始权利金是净收入的,策略组合整体依然有收益。当然,因为整个策略的Vega是正的,如果标的价格没有变化,那么投资者将会遭受损失。

反向比率价差策略损益图

相较于正向比率认购价差策略,反向比率认购价差策略看多后市、看多波动率,适合在波动率处于低位时看涨后市。从上图中我们可知,该策略所选买入和卖出期权的行权价相差越大,到期潜在最大损失就越大。

此外,与比率认购价差策略类似,反向比率认购策略可以通过比率调整,理论上构建反向比率认购策略只需买x张认购期权,卖y张认购期权,且x大于y即可,但是y越小则整个策略组合越接近于买认购的单腿策略,y越接近x则整个策略组合越接近熊市价差策略,x和y的比率大小最终决定了整个组合的Delta大小,2:1是较为常见的仓位比例。