股市周评:在增量资金没有改善的背景下,预计结构性分化或将延续

转自:掌上长沙

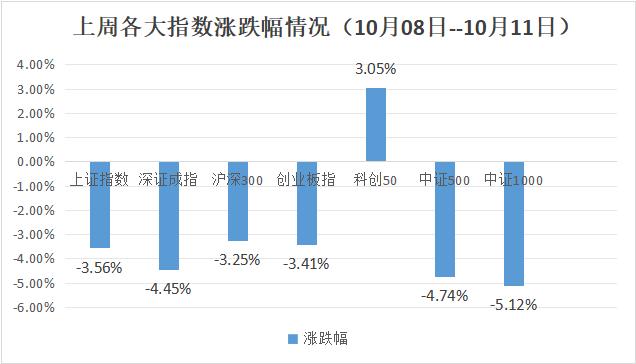

长沙晚报掌上长沙10月13日讯(全媒体记者周丛笑)上周市场先扬后抑,除科创50外,各大指数悉数回调整理,且跌幅均在3%以上,其中中证1000以5.12%领跌两市。

大盘表现

长江证券湖南分公司资深投资顾问刘浪表示,量能上,沪深两市成交额整体维持在20000亿上方,其中周二沪深两市全天成交额3.45万亿,创历史天量。

行业板块上,涨幅居前的是半导体、软件服务、多元金融等;下跌方面,主要集中在酒店、旅游、酿酒等方向。

北向资金方面,上周累计净流出达3955.48亿元人民币,连续四天大规模净流出,其中10月8日净流出高达1836.63亿元人民币,创下单日流出新高。

重点行业解读

近期半导体芯片产业链相对逆势,半导体作为当前国家政策大力支持的首要发展行业,2024年成立的大基金三期注册资金3440亿元,后续投资端有望减速落地。

从市场角度来看,9月24日以来A股涨幅可观,随着成交量降温,市场分化明显,半导体产业链具有不俗的承接动能,预计后续仍具一定的冲高可能,科技及中高端制造或是中期主线。

后市观点

刘浪表示,回顾上周行情,市场整体呈现回调整理态势,结束普涨行情,板块间分化较为明显,前期领涨的金融科技板块表现较为抗跌,而消费服务板块跌幅较大。在增量资金没有改善的背景下,预计结构性分化或将延续。

技术面上,沪指在9月24日长阳后留下四个向上跳空缺口,沪指一度跌破3200点,指数存在强烈的回补压力也在情理当中,下周沪指3200点附近多空双方或将继续展开争夺。虽然当前多空拉锯较激烈,但不意味着本轮行情就此终结,近期出台的货币政策和不断加码的财政政策或有望催生一轮慢牛行情。

宏观面我们主要关注以下方向

经济数据方面,国家统计局数据显示,9月份,全国居民消费价格同比上涨0.4%;1-9月全国居民消费价格比上年同期上涨0.3%。9月份,全国工业生产者出厂价格同比下降2.8%,环比下降0.6%;工业生产者购进价格同比下降2.2%,环比下降0.8%。

房地产方面,继六大行之后,全国12家股份行及部分城、农商行存量房贷利率调整细则也接连出炉。当前,招商银行、浦发银行、中信银行等12家股份行及北京银行、上海银行、成都农商行等多家城、农商行均发布公告宣布,将于10月25日对此次符合条件的存量房贷利率进行批量调整,统一降至LPR-30BP。

货币政策方面,10月10日,央行发布公告,创设首期规模5000亿元互换便利,支持资本市场发展,标志着这个工具正式落地。10月11日午间,据媒体报道,部分券商已经上报方案,上报额度,某保险公司也表示已经为相关业务开展做好充分准备,从而充分利用好互换便利政策工具。

财政政策方面,10月12日上午10时,国务院新闻办公室举行新闻发布会,财政部部长蓝佛安表示,拟一次性增加较大规模债务限额,置换地方政府存量隐性债务,加大力度支持地方化解债务风险,相关政策待履行相关法定程序后再向社会做详尽说明,这项政策是近年来出台的支持化债力度最大措施,这是一场及时雨,将大大减轻地方政府压力,可以腾出更多资源支持经济发展,巩固基层“三保”。下一步,财政部将采取5项措施。一是压实各方责任;二是增强地方财力。结合年度预算安排,持续加大中央对地方转移支付力度。向地方下达4000亿元的债务欠款,用于补充地方综合财力;三是强化库款调度,持续跟踪地方收支运行和库款保障情况;四是缓解债务压力,更大力度置换地方政府债务;五是加强动态监测。

美联储方面,美国劳工部公布数据显示,美国9月CPI同比上涨2.4%,较前值2.5%有所放缓,为2021年2月以来最低水平,但超出预期值2.3%。核心CPI同比上涨3.3%,为6月以来新高,预期为持平于3.2%。9月CPI环比上涨0.2%,核心CPI环比上涨0.3%,也均超出市场预期。交易员押注,美联储再次降息50个基点的必要性下降,预计11月将降息25个基点。

综合来看,近期货币政策正逐步落地,财政政策积极出台,本轮财政增量政策力度强、空间大,充分体现了“稳增长”的决心。随着财政、货币、资本市场、内需等政策的迅速出台体现了当下宏观政策的一致性和针对性,显著降低了宏观层面的不确定性,加强了对后市的信心。

刘浪建议,操作上,可关注以下两个方面:中长期底仓建议关注央国企红利蓝筹股,包括水电、核电方向;美国大选在即,加之财政方向的重点仍在新质生产力相关科技板块,建议关注半导体芯片、人工智能等方向。