Fund Talk | 市场开年就给“下马威”,你可能需要平衡型基金压压惊

话说2022年的第一场下跌,比以往时候似乎来的更早一些,这开年第一周的一顿震荡调整,可能真的就像有小伙伴说的:不经意间就跌去了去年辛辛苦苦一整年的利润。

市场本身就是最好的投资者教育,往往在市场震荡调整的时候,大家可能才有动力去思考如何追求收益和风险的平衡:偏股型基金长期收益虽好但波动和回撤可能都比较大,而债基波动回撤虽小但长期收益又比较捉急,这个时候股债平衡型基金的优势就出来了。

我记得我之前曾经起过一个股债平衡型基金的系列,也已经给大家介绍过几只相关产品,那么今天我就给大家再介绍一只股票仓位常年维持在五六成的典型平衡型产品——国富中国收益(450001)。

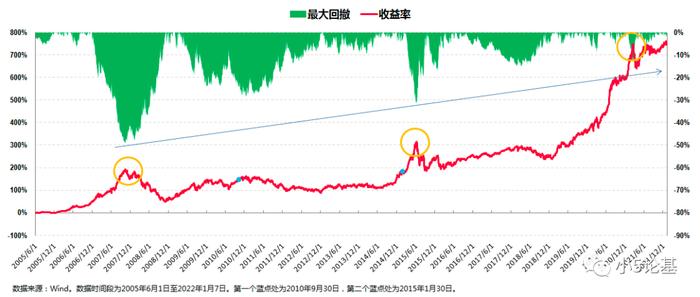

先来看个收益回撤情况图:

国富中国收益是一只历史悠久的股债平衡基金,成立于2005年6月1日,是国海富兰克林基金成立后发行的第一只基金,时至今日已超过16年。

在这长长的16年多时间中,国富中国收益经历过2007年和2015年这两轮公认的波澜壮阔的大牛市、2019年至今(可能还没结束)的这波充满了分歧的结构性牛市,也经历了2008、2015-2016,以及2018年的熊市。

这里值得称道的一点是,国富中国收益一方面在这些牛市当中也会同大多数基金一样创出净值高点,另一方面在后续的行情演绎中依然还能不断地创出净值新高,这种能力就比较稀缺了(如上图中所示,我用金黄色的圈简单标注的就是这三个时间段的高点)。

净值能屡创新高的好处是显而易见的:最大的好处就是长期不怕被套,或者即便短期被套了后续也能较快解套;第二个好处就是屡创新高这种特性本身是非常适合定投的,这个道理应该可以秒懂,我就不具体展开了。

我们顺便来看下这只基金的收益率情况。

自现任基金经理徐荔蓉2010年9月管理以来,国富中国收益11年多的累计收益率为247.59%,折合年化收益率11.67%。

一只股票仓位在五六成的平衡混合基金,能够取得“双十”战绩(10年年化回报10%),这个表现足够令人满意了。

如果说屡创新高是好基的第一条标准的话,那么我们再来看下好基的第二条标准:风控较为出色。

基金产品的风险控制有很多种衡量方式,这里我只讲两种。

第一种就是对回撤的控制。

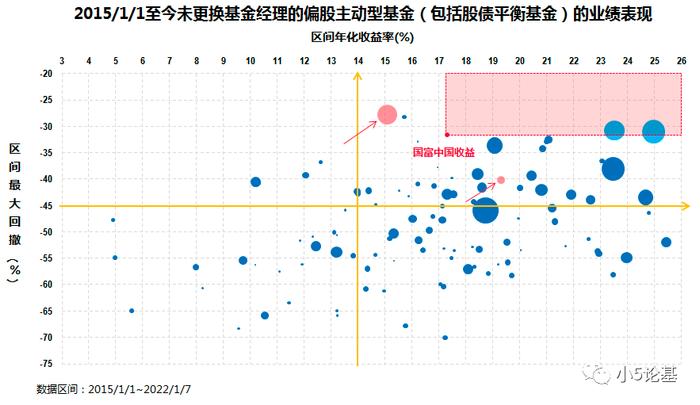

从回撤控制的角度来讲,国富中国收益在徐荔蓉管理期间的最大回撤则为-31.53%,这个历史最大回撤发生在2015年的大牛市之后。这个历史最大回撤乍一看有点吓人,但实际上做得是非常好的,不信我给大家看个图:

因为2010年实在太过久远,未更换基金经理的基金数量太少,所以我这里取的是2015/1/1~2022/1/7这段至少包含了两轮以上牛熊的时段。

基于上图,即便是只看纵轴的最大回撤指标,国富中国收益同期也能排进前五名,如果叠加年化收益率的话,居其右上者仅有两只基金,分别是大名鼎鼎的兴全合润和易方达优质精选(原来的易方达中小盘)。图中的圆点大小代表基金规模,这两只“能涨抗跌”基金的规模早已超过200亿。

当然,这两只偏股主动型基金和股债平衡型的国富中国收益还不能直接做比较,能做比较的分别是左边那个红色大点代表的广发稳健增长和下面红色点所示的易方达平稳增长。

只不过,从规模的角度来看,在攻防两端综合能力更好的国富中国收益是被市场严重低估,目前基金规模只有13亿元,还有很大的增长空间。

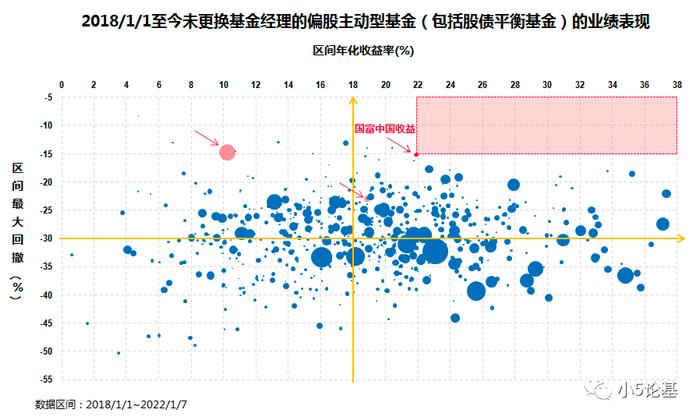

如果回过头去看之前的收益回撤图还可以发现,国富中国收益的回撤控制能力还是一直在增强的(蓝色箭头线所示,基金的回撤幅度逐年在下降)。

我还可以再放多一个图证明一下:

上图的数据区间为2018年1月1日至今(2022年1月7日,下同),在这个近4年多的区间内国富中国收益已无敌手:全市场都找不到一只“居其右上者”基金,区间卡玛比率(区间年化收益/区间最大回撤)明显很高。我们再来看风控的第二种衡量方式——波动率。

虽然我很少讲波动率(主要是我不认为波动率是一种风险),但不得不说波动率大也是很多小伙伴拿不住基金的一个重要原因,波动小的基金持有体验肯定会更好。

还是以2015年1月1日至今这段时期为例,同期年化收益率能超过15%,并且还能做到年化波动率小于15%的基金全市场有且仅有三只,国富中国收益是其中业绩最好的。国富中国收益实际的数据甚至还更漂亮:年化收益率超过17%,同时年化波动率仅为13%左右,夏普比率明显很高。我们继续来看好基的第三条标准:基金产品特征上能较为稳定。

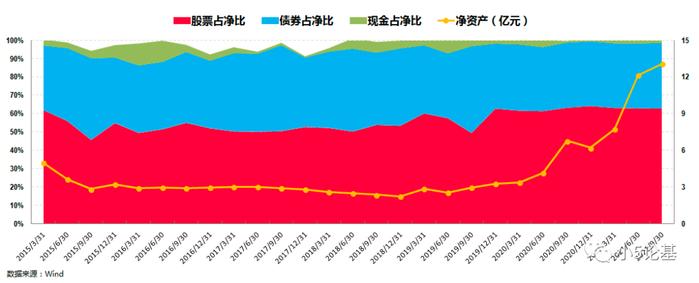

首先必须要再次明确一下,国富中国收益是一只股债平衡型基金,其业绩比较基准为“40%×沪深300指数+55%×中债国债总指数(全价)+5%×同业存款息率”,具体而言股票的投资比例是20%-65%,债券的投资比例是35%-75%。

从上图中的实际运作来看,其股票仓位大致围绕55%的中枢上下浮动,较高时接近65%,较低时是45%;债券资产的占比则大致保持在35%-45%。

如果大家足够敏锐的话,或许可以看到上面图中的一些端倪:

比如在2015年下半年开始到2018年末这段市场相对比较弱的时期,国富中国收益的股票仓位基本维持在50%左右的较低仓位,而在2019年初至今这段市场相对比较强的时期,国富中国收益的股票仓位则平均保持在60%以上的较高仓位,虽然组合整体在仓位择时层面的操作不明显,但这种战略层面的仓位调整还是为组合能涨扛跌起到了一定的正向贡献。

这里必须要专门讲一下国富中国收益的现任基金经理徐荔蓉。徐荔蓉,CFA,CPA(非执业),律师(非执业),中央财经大学经济学硕士。徐荔蓉的从业经历极其丰富,实业方面他曾任职于中国技术进出口总公司,担任金融部副总经理。公募方面他曾任职融通基金管理有限公司基金经理、原申万巴黎基金管理有限公司基金经理。2008年2月加入国海富兰克林基金,历任公司高级顾问、资产管理部总经理兼投资经理、管理层董事。现任国海富兰克林基金副总经理、投资总监、研究分析部总经理,集投资+研究+团队管理等多维工作经验于一身。同时,他还管理着国富潜力组合、国富研究精选、国富价值成长等基金。作为业内最早的一批基金经理,徐荔蓉早在2003年9月起管理个人首只公募基金产品,拥有24年的证券从业经验和15年以上的公募基金管理经验。徐荔蓉不仅具备较强的国际视野,还是业内少见的全能选手,他一方面偏好自下而上选股,希望在多个行业中找到可以提供长期超额回报的公司;另一方面他擅长左侧逆向投资,偏好在合理估值下买入高质量的成长股。基于对标的长期深入的基本面研究,徐荔蓉在投资中淡化择时,始终坚持长期投资,保持低换手率。组合层面他追求均衡配比,行业配置均衡分散,个股集中度适中,整体维持稳健风格,长跑能力较为突出;在选股层面,徐荔蓉较为看重公司管理层的表现、公司的成长空间,以及在计划投资周期内的股东回报预期,超强的选股能力是其超额收益的长期来源。风险控制层面,除了行业均衡之外,他认为选择具备持续增长能力的公司是长期控制回撤的最有效方法。

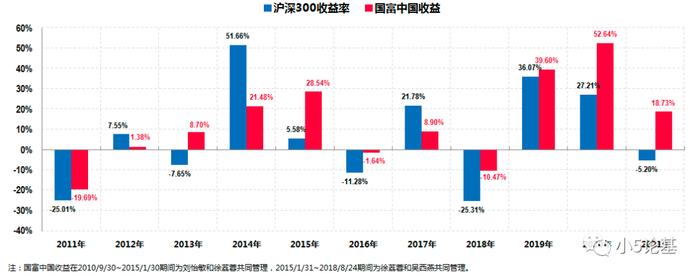

也正是因为徐荔蓉的投资经验丰富,投资框架成熟,投资风格稳定,才使得国富中国收益这只股债平衡基金仅以平均不到6成的仓位,就跑出了一个巴菲特式的年度收益:

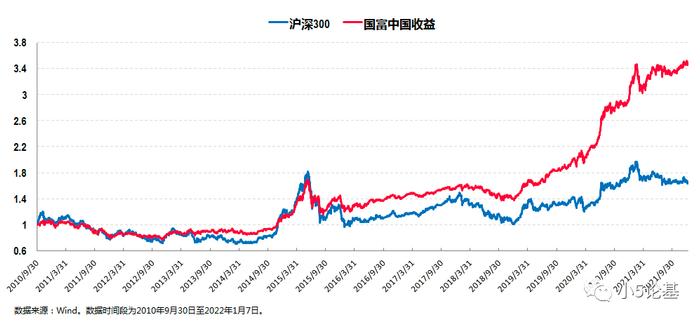

简单来说就是,市场涨时不是最能涨的但是能跟着涨,市场跌时能做到少跌甚至不跌,长期累积下来的收益率竟然能远远跑赢沪深300指数:

上图是国富中国收益的换手率情况,从近几年的换手率来看,国富中国收益的换手率不仅远低于行业平均,而且还有越来越低的趋势,足见其投资框架的成熟和投资风格的稳定。

关于一只好基的三点论写到这里就基本写完了,不知道现在大家是否已经了解国富中国收益到底好在哪里呢?

如果这样还不了解的话,那我再呼应一下今天文章的开头:截至2022年1月7日,国富中国收益今年以来的跌幅为-1.79%,如果对比其2021年18.73%的年度收益,这个跌幅大概也就是皮毛之伤吧。

当然,如果有人嫌这样还跌得多的话,那就只能上固收+类基金,正好我在翻看国富基金产品的时候,(其实早就)发现之前讲过的“大制造女神”刘晓还管理着的几只固收+类基金品相不错,股票仓位在15%-25%左右,绝对值得大家的一个关注:

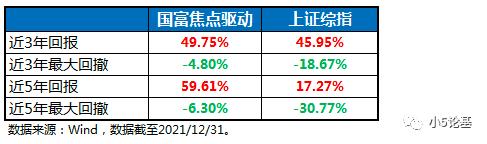

1.国富新机遇混合,今年以来跌幅为-0.62%,2020年和2021年的年度收益分别为20.68%和8.67%。2.国富天颐混合A,今年以来跌幅为-0.65%,2020年和2021年的年度收益分别为18.13%和8.11%以上两只基金自刘晓和王莉共同管理以来,连续10个季度收益为正(2019年Q3至2021年Q4)。3.国富焦点驱动,今年以来跌幅为-0.66%,2020年和2021年的年度收益分别为13.87%和13.75%。凭借23%左右的股票仓位,近3年、5年的业绩表现优于大盘,最大回撤又小于大盘,绝对称得上“能涨抗跌”。