全年信贷弱势收关,年初投放情况如何?——2021年12月金融数据解读【华创固收丨周冠南团队】

首席分析师:周冠南,SAC:S0360517090002

高级分析师:梁伟超,SAC:S0360519070002

报告导读

央行2022年1月13号公布2021年12月金融数据,当月新增人民币贷款1.13万亿,同比少增1300亿,信贷余额增速回落0.1个百分点至11.6%;新增社会融资规模2.37万亿,同比多增6508亿,社融存量增速回升0.2个百分点至10.3%;M2同比增速回升0.5个百分点至9%。

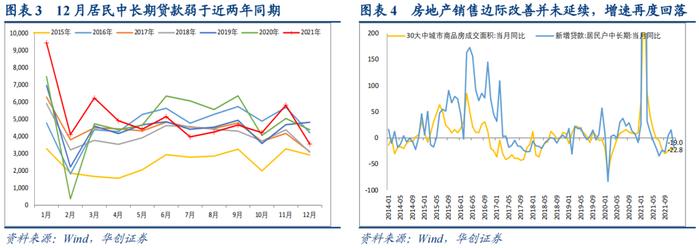

第一,12月中长期融资需求,无论是居民端还是企业端,均表现弱势。

第二,短期融资需求成为新增信贷的唯一支撑,票据融资支撑年末新增信贷投放。

第三,信托贷款年末压降规模大幅增加,社融仅依靠政府部门融资支撑。

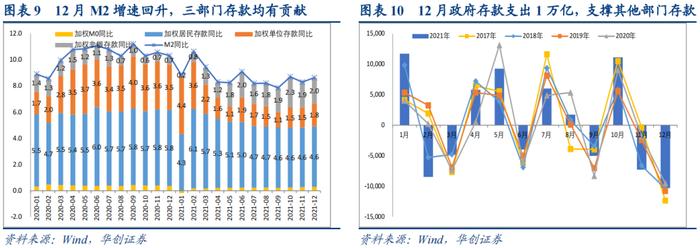

第四,12月M2增速回升受财政存款支出和基数走弱支撑。

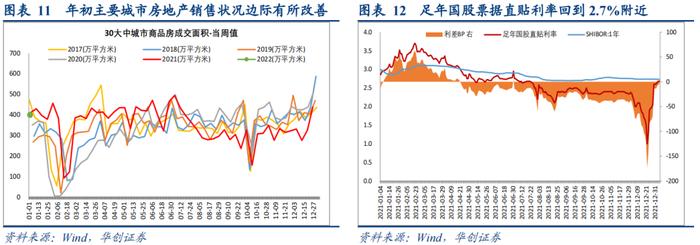

第五,年初,票据承兑和贴现规模激增,短期融资或仍支撑年初投放。

第六,预计年初按揭贷款投放在需求偏弱的情况下,不至于对“开门红”形成太大拖累。

第七,基建投向方面,政策诉求强,是年初发力重点,但目前表现没有超预期。

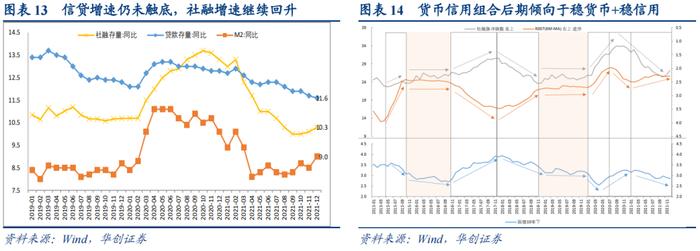

第八,对于信用周期而言,贷款和社融增速走势背离上半年或持续,“紧信用”斜率最快的时间窗口或已经过去。

第九,以历史经验来看,“稳货币+稳信用”阶段,更倾向于利率下行斜率最陡的阶段已经过去,整体或呈现震荡下行态势。

第十,就信贷数据对货币政策的影响而言,我们倾向于认为12月信贷弱势对于货币政策具体操作的影响不大。

风险提示:流动性超预期收紧,宽信用显著提速

央行2022年1月13号公布2021年12月金融数据,当月新增人民币贷款1.13万亿,同比少增1300亿,信贷余额增速回落0.1个百分点至11.6%;新增社会融资规模2.37万亿,同比多增6508亿,社融存量增速回升0.2个百分点至10.3%;M2同比增速回升0.5个百分点至9%。12月新增信贷总体表现偏弱,不过已经在市场预期之中,但全年新增信贷规模约19.9万亿,基本完成全年20万亿的目标水平;社融分项表现均较为弱势,仅依靠政府债券支撑。

一、信贷弱势收官,票据是唯一亮点,社融靠政府债支撑

(一)中长期融资需求依旧弱势,信托贷款年末大幅压降

中长期融资需求,无论是居民端还是企业端,均表现弱势。(1)就居民部门而言,12月居民新增中长期贷款3558亿,同比少增834亿。11月房地产销售改善的情况,12月并未延续,同比增速再次回落到负值区域。当前地方政府和居民对于房地产部门的预期依旧悲观,逆转难度较大,9月之后的房地产调控对合理融资的放松,效果偏弱;(2)就企业部门而言,12月企业新增中长期贷款3393亿,同比少增2107亿。我们多次重申,企业中长期融资需求的主导是产能周期,当前周期性回落的态势可能持续至2022年末,年初节奏上有改善的契机。

短期融资需求成为新增信贷的唯一支撑,票据融资支撑年末新增信贷投放。12月新增票据融资4087亿,同比多增749亿,是2019年1月之后,单月新增规模最大的月份;整体来看,12月最后一周票据承兑供给才有所放量,在年末考核压力之下,票据贴现规模激增。也造成新增信贷结构短期化更加明显。

信托贷款年末压降规模大幅增加,社融仅依靠政府部门融资支撑。(1)信托贷款,12月规模缩减4580亿,同比来看仍少减40亿,去年同期也出现年末集中压降的情况。资管新规过渡期结束,后期对于融资类信托等领域的压降仍将继续;(2)政府债券,12月新增1.17万亿,同比多增4592亿,是支撑新增社融的最主要因素。依照托管口径来看,新增国债6602亿,新增地方债5071亿,与发行口径存在较大差异。

(二)M2增速回升受财政存款支出和基数走弱支撑

12月M1同比增速回升0.5个百分点至3.5%,M2同比增速回升0.5个百分点至9%。M2增速的回升,企业部门、居民部门和非银部门均有贡献,三部门存款同比增速均有增长;财政存款12月减少1万亿,规模高于往年同期,即10月份的大规模集中收入后,11月和12月集中支出,支撑了居民和企业等部门的存款增长;另外,从基数来看,2020年12月较11月存款增速有所回落,故基数走弱也支撑了2021年12月M2的同比增速。

二、年初“宽信用”并非来势汹汹,但货币信用组合依然趋稳

债券市场对12月金融数据的关注度不高,近期热议的是1月信贷的投放情况。

(一)年初信贷投放维持“前倾”,节奏或未如预期之快

从年初至今的信贷投放情况来看,票据融资的支撑或仍将较为明显,按揭贷款的投放或不至于形成较大拖累,基建投向是发力重点,但节奏并未超预期。(1)就票据融资而言,年初一周票据承兑和贴现规模激增。12月最后一周前,票据贴现利率创历史新低,但需求仍然偏弱,部分银行为年初蓄力。12月最后一周和1月第一周,企业开票需求有所修复,银行积极贴现,足年国股票据利率重新回到2.6%以上。预计1月票据和短期融资将有所放量,支撑信贷投放发力;(2)房地产贷款方面,居民按揭投放或有所好转。据贝壳研究统计,12月以来103个重点城市中超过80%的按揭放款周期缩短,多数在1-2个月之间;40%的城市房贷利率环比下降,部分城市首套和二套利率均下降,且降幅较大。预计年初按揭贷款投放将较为平稳,在需求偏弱的情况下,不至于对年初“开门红”形成太大拖累;(3)基建投向方面,政策诉求强,是年初发力重点,但目前表现没有超预期。去年7月政治局会议明确今年年初基建形成实物工作量,四季度各地项目储备较为充足,12月中央经济工作会议要求“适度超前”基建;年初,基建类贷款是投放重点,但目前来看节奏并未超预期,尤其专项债并未在年初集中发行,目前公布发行计划省份2月计划规模高于1月,相应配套融资需求也并未迅速发力。

总结来看,银行在“早投放、早收益”思路指导下,年初积极布局信贷投放“开门红”,按揭贷款投放较为平稳,企业中长期融资需求偏弱,以基建项目为重点,但市场预期并不十分乐观。在往年1月的高基数之下,预计2022年1月信贷投放持平或稍高于2021年同期仍有希望,实现4万亿以上的新增规模或仍存在难度。

(二)贷款增速未触底,社融增速边际回升,“紧信用”最快的窗口已经过去

对于信用周期而言,贷款和社融增速走势背离上半年或持续,“紧信用”斜率最快的时间窗口或已经过去。房地产调控放松效果不明显,基建托底仍在发力中,故信贷增速上半年或仍维持回落态势,但社融增速在政府债券支撑之下或已经企稳,未来维持窄幅震荡;故以信用周期指标而言,信贷和社融短期背离,我们更关注社融增速和社融脉冲等,对于全社会信用周期的反映,从这个视角来看,“紧信用”斜率最陡的时间窗口已经度过,后续虽未明确企稳,但趋于企稳的态势已经显露;其对于利率走势的指引,以历史经验来看,更倾向于利率下行斜率最陡的阶段已经过去,整体或呈现震荡下行态势。

就信贷数据对货币政策的影响而言,我们倾向于认为12月信贷弱势对于货币政策具体操作的影响不大。2022年一季度财政发力的态势明显,2021年12月降准落地,LPR调降,货币政策已经对融资需求的弱化做出回应;货币政策进一步宽松空间的打开,可能要在年初财政发力效果不及预期之后,需要与房地产调控政策更大层面的放松相互配合,政策利率降息或不会急于一时;2021年的经验和教训告诉我们,市场对于货币政策操作节奏的一致预期需要警惕,央行本身对于具体操作节奏的把控非常灵活,我们也更看中未来的政策空间和政策路径,而非没有“硬逻辑”支撑的具体判断。

具体内容详见华创证券研究所1月13日发布的报告《全年信贷弱势收关,年初投放情况如何?——2021年12月金融数据解读》

本资料来自华创证券研究所已经发布的研究报告,若对报告的摘编产生歧义,应以报告发布当日的完整内容为准。须注意的是,本资料仅代表报告发布当日的判断,相关的分析意见及推测可能会根据华创证券研究所后续发布的研究报告在不发出通知的情形下做出更改。华创证券的其他业务部门或附属机构可能独立做出与本资料的意见或建议不一致的投资决策。本资料所指的证券或金融工具的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。本资料仅供订阅人参考之用,不是或不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。订阅人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。华创证券不对使用本资料涉及的信息所产生的任何直接或间接损失或与此有关的其他损失承担任何责任。