惠科股份2022年巨亏成定局上市标准将不满足2023年是生死攸关的一年

来源:雪球App,作者:股市动态分析周刊,(https://xueqiu.com/4385508018/239957122)

本刊记者刘吉洪

近日,惠科股份有限公司(以下简称“惠科股份”)回复深交所首轮问询并更新招股书,公司拟在创业板上市。

惠科旗下HKC品牌为消费者所熟知,但它更重要的业务其实是面板,惠科是国内第三大液晶电视面板厂。不过,由于液晶面板价格自2021年三季度开始下跌,惠科股份业绩也受到很大影响,自2021年四季度开始扣非后归母净利润便开始为负,且公司预计2022年下半年依然要亏损,因此,惠科很可能不符合当前申请所适用的《创业板上市规则》第二章第一节第2.1.2条规定的上市标准:“(二)预计市值不低于10亿元,最近一年净利润为正且营业收入不低于1亿元”。

展望2023年,液晶电视面板和IT面板依然不乐观,第三方咨询机构迪显甚至在分析显示器面板时直言:2023年是惠科生死攸关的一年!

2022年亏损成定局

LCD面板市场价格下行主要受LCD行业周期性波动的影响。由于2021年上半年面板价格的上涨给下游终端产品及消费端带来较大冲击,同时,居家消费、办公等阶段性需求得以满足,因此2021年下半年面板单价有所回落。2022年上半年,受国际形势动荡、新疫情反复、全球经济下行等多重因素导致终端产品需求减弱的影响,面板市场价格大幅下跌。

以主流的32吋液晶电视面板为例,2021年年中高点接近90美元,而当前价格不足30美元,连材料成本都可能收不回来。

行业低迷的情况下,惠科股份半导体显示面板产品单价大幅下降。2022年上半年,公司半导体显示面板合计销售单价为142.17元/片,较2021年下降67.02%。从细分产品看,TV面板、IT面板同期销售单价分别为348.44元/片和58.62元/片,较2021年分别下降44.68%和69.50%。

受此影响,公司2022年上半年经营业绩下滑,公司2022年上半年归属于母公司股东的净利润为24,995.14万元,扣除非经常性损益归属于母公司股东净利润为-139,954.29万元。

实际上,惠科股份的扣非后归母净利润从2021年第四季度便开始亏损。

表一:惠科股份单季度业绩(单位:万元)

而且,惠科自己预计2022年仍将亏损。

表二:公司2022年业绩预测及同期对比情况(单位:万元)

公司预计2022年将实现销售收入2,761,714.55至2,783,445.91万元,同比下降22.66%至22.05%。公司2022年营业收入的下降主要由于受面板下游消费需求低迷导致的面板市场价格下跌所致。由于面板价格大幅下跌,公司2022年盈利能力下降,归属于母公司净利润预计为-127,054.06至-102,964.24万元,同比下降123.50%至119.05%,扣除非经常性损益后归属于母公司普通股股东的净利润为-330,381.08至-306,291.27万元,同比下降166.26%至161.43%。

惠科自己也承认,若2022年公司亏损,则不符合当前申请所适用的《创业板上市规则》第二章第一节第2.1.2条规定的上市标准:“(二)预计市值不低于10亿元,最近一年净利润为正且营业收入不低于1亿元”。

而根据WitView的价格数据,主流的32吋、43吋、55吋、65吋液晶电视面板价格自11月下旬至1月上旬,分别维持在29、50、83、110美元的价格不变。因此,惠科2022年亏损已成定局。

2023年是惠科生死攸关的一年

群智咨询表示,2023年,宏观环境依然不容乐观,全球TV面板市场博弈持续。尽管面板价格在四季度迎来短暂上调,但对面板厂亏损压力的缓解依然杯水车薪。因此,在持续且迫切的减亏目标之下,面板厂商是否能够稳定且理性的结合需求调整产能恢复节奏,仍然是供需能否稳步改善的关键。

另外,根据迪显(DISCIEN)的报告,惠科IT面板业务的主要构成部分显示器面板2023年更加内卷,迪显甚至直言,2023年是惠科生死攸关的一年!

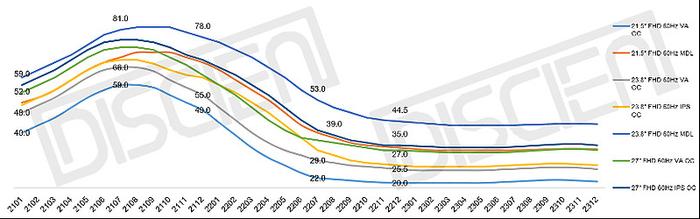

IT面板是惠科第二大收入来源,其中又以显示器面板(MNT面板)为主。DISCIEN关于MNT面板价格分析:终端需求不振+新产能供应冲击,2023年博弈将加剧。

2022年已然收官,在需求下滑、面板供过于求的产业链环境下,2022年MNT面板价格呈“一泻千里”状态。MNT出货也在2022年迎来大幅下跌,2022年MNT整机出货将回落至136.5M,同比下滑5%。

由于目前全球经济依然处于高利率环境加之高通胀状况延续,2023年全球经济增长依然呈放缓状况。MNT等非必要生活用品需求仍处于收缩状况。基于明年主要区域经济前景的分析,DISCIEN预测2023年MNT整机出货延续萎缩状况,规模将回落至132.8M,同比下滑3%。

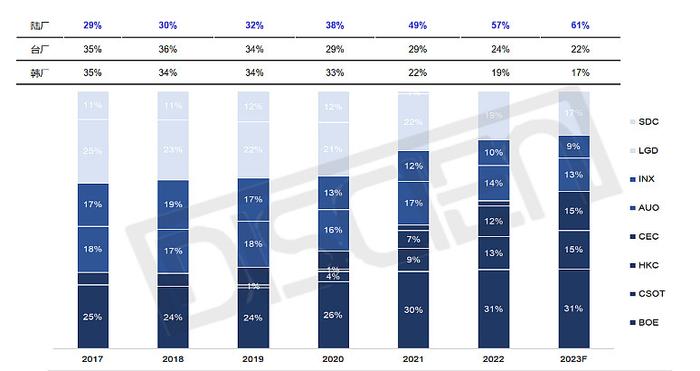

从面板供应端来看:

大陆面板厂:供应总量预测攀升至全球MNT面板出货的六成以上。大陆面板厂之首的BOE明年规划为50M,虽然激进程度相较于2022年有所减缓,但体量规模仍位列各面板厂之首。值得注意的是BOE明年将会在G10.5开启业界第一支MNT产品。CSOT(TCL华星)明年的BP规划在30M,其t9明年1月份开始量产显示器面板,目前规划了5M左右的MNT面板,规划尺寸为23.8”/27”/24.5”,供应端新产能的释放预计明年会使面板价格竞争加剧。明年新产线t9的加入完善了其IPS的产品布局,弥补了VA短板,为CSOT在MNT市占增加了助力。HKC的BP规划为29M,相较也是比较激进,其结构及发展与CSOT类似,明年CSOTt9 MNT产能的加入,无疑会对HKC产生较大竞争压力。

表三:主要面板厂MNT面板出货及出货计划

台湾面板厂:受陆厂挤压规划更为谨慎。AUO和INX因主要客户及台系客户的砍单以及B2C市场的弱势,市占进一步缩减,明年面临着需求弱势和同行竞争的双重压力,策略上倾向于跟随需求供应面板为主。在高压环境下,其或许与部分品牌厂寻找特定规格或者专案合作。

韩国面板厂:明年进一步受压,SDC在2021年已关闭LCD产线转投QD-OLED面板研究。目前LGD虽然并未放弃LCD的市场份额,但随着LCD竞争环境加剧,其LCDMNT产品出货压力将进一步加大。故其在2023年积极布局OLED面板,在高端产线和产品差异化中积极进取。

表四:MNT面板供应规模走势

从陆台韩三厂的市占变化,我们可以看到MNT面板格局也在走TV面板格局变动的趋势。未来的两年,随着陆厂MNT市占进一步提升,面板竞争进入白热化阶段,将有可能经历和TV类似的供需阵痛,并迎来产业重组。重组后有望迎来大陆厂商占据主导的高寡占局面。必定会淘汰部分落后产能,转向以G8.5+为绝对比重的产业格局。

图:主要尺寸MNT面板价格走势

综上,迪显总结道:“2023年终端市场需求在弱经济下将进一步萎缩,而供应端随着陆厂的策略竞争进一步加剧,尤其CSOT新产能t9的释放。目前面板厂以牺牲稼动率以换来面板价格企稳上涨。终端市场需求不振加之面板厂陷入‘零和博弈’,DISCIEN预计2023年MNT面板价格上的博弈或将像TV那样持续加剧。”