【中金固收·资产证券化】交易所ABS新版业务规则的5个关注点

摘要

2022年12月30日,上交所发布4项ABS业务规则,同日深交所发布2项ABS业务指引。我们重点关注以下五个方面:

1、交易结构创新,引入可续发型交易所ABS。可续发型ABS结构和银行间市场的ABCP基本保持一致。对比ABCP的发行情况,我们认为可续发型ABS或有不小的发展空间,建议货基、现金管理类理财等短期限投资者可以关注。

2、首次官方明确非金不良债权、工程质保金、小额贷款和非标转标的准入和核查要求。规范资产准入要求,厘清“模糊地带”,明确区分“引流机构”和“放款机构”,强化资产信用和质量控制,利好工程质保金和非标转标类品种的发行。

3、强化不动产项目估值及现金流预测合理性核查。

4、从基础资产来源和资金用途两个维度(二选一即可),明确7类特定品种ABS认定标准。

5、分层分类审核,重点支持小额分散的债权类和质量较优、估值和现金流预测合理的不动产类项目。

风险:政策落实不及预期。

2022年12月30日,上交所发布4项ABS业务规则,同日深交所发布2项ABS业务指引,具体如图表1。

图表1:近期沪深交易所发布的ABS业务规则文件

1、交易结构创新,引入可续发型交易所ABS

可续发型ABS结构和银行间市场的ABCP基本保持一致。主要特点有:滚动连续发行,期限短,可缩小/可扩大募集资金规模,有3个还款来源:后一期ABS募集资金、基础资产现金流回款、增信主体流动性支持。目前准予发行可续发型ABS的基础资产以应收账款、租赁债权、小额贷款债权等既有债权类为主。对比ABCP的发行情况,我们认为可续发型ABS或有不小的发展空间。

图表2:近年ABCP发行规模及市场占比逐渐扩大

我们认为可续发型ABS仍有较强的主体信用特点。可续发主要解决的是基础资产期限长、证券端期限短的问题,因而滚动连续发行期间可能主要靠ABS融资和增信主体流动性支持。由于一般会有固定的还款计划,建议货基、现金管理类理财等短期限投资者可以关注。

2、首次官方明确非金不良债权、工程质保金、小额贷款和非标转标的准入和核查要求

规范债权类、未来经营收入类、不动产抵押贷款3大类7小类基础资产准入标准,强化资产信用。应收账款项下,首次明确非金融机构不良债权、工程质量保证金的核查要求。新增小额贷款债权、企业融资债券(非标转标)准入要求。

(1)非金不良债权: 重点关注不良债权形成背景、回收模式、收购流程、收购对价和折扣率,同类资产运营情况,确权方式、价值确定依据、司法清收状态、抵质押顺位等。

(2)工程质保金:明确可以豁免债权类基础资产的一般规定“原始权益人已经遵守并履行了基础资产所对应的任一份合同项下的义务”的要求,或为该类品种的发行扫清基础资产合法合规性的障碍。

(3)小额贷款:明确区分了“引流机构”和“放款机构”,对于合作的业务模式、风险分担方式、支付清算和逾期清收安排都有尽职调查及披露的要求。此外,针对“引流机构”和“放款机构”尽职调查要求有所区别,引流机构重点关注业务资质、人员配备、风控制度、资产规模、资产历史表现、提供增信的风险敞口等,放款机构还重点关注是否将风控外包、是否接受无担保资质的第三方的增信/兜底服务等。

(4)企业融资债权:明确资产准入要求:分散度方面,至少10个无关联关系的债务人,单个债务人占比不超过50%,债务人或增信机构信用状况良好,或债务具有全额抵押担保的,可免于上述分散度的要求;目标债权不涉及债务重组、重新确定还款计划或展期等情形;债务人涉及城投的,需要符合地方政府债务管理相关规定(不得新增隐债);不存在现金流重构、结构化分层;发行方式方面,原则上不允许储架发行,若有需求的,需提交真实资产池,且明确后续债务人并提供相应白名单。该类品种近两年发行较少,我们认为此次明确入池及核查要求,或有助于推动该类品种的发行。

3、强化不动产项目估值及现金流预测合理性核查

不动产项目评估和现金流预测方面,重点核查评估方法权重、重要参数、可比项目的合理性。

强调ABS发行规模、抵押率的合理性,需审慎结合不动产项目现金流、评估价值、抵押率、区位,以及项目过往银行贷款等情况确定发行规模。

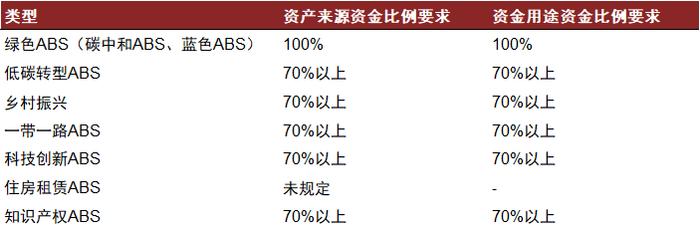

4、明确特定品种ABS的“贴标”标准

从基础资产来源和资金用途两个维度(二选一即可),明确7类特定品种ABS认定标准。认定标准方面,绿色ABS(含碳中和ABS、蓝色ABS)最严格,收入来源和资金用途均为100%来自/用于对应领域;住房租赁ABS未明确规定比例,仅表述“主要来源于”,我们认为理论上也应该是100%;其余特定品种这两个比例均为70%。绿色、低碳转型、乡村振兴、一带一路和科技创新的认定标准与公司债规则总体保持一致。

图表3:特定品种ABS的资产来源和资金用途比例要求

5、分层分类审核,重点支持小额分散的债权类和质量较优、估值和现金流预测合理的不动产类项目

结合发起人资信、基础资产类别和管理人执业情况,对ABS项目实行分层分类审核安排。

重点支持分散度高、资产质量较好的债权类以及位于一线城市、易于处置、估值和现金流预测合理审慎的不动产类。我们认为或有利于促进优质资产/优质主体产品的发行效率。

本文摘自:2023年1月12日已经发布的《交易所ABS新版业务规则的5个关注点》

魏真真联系人SAC执证编号:S0080121070057

杨 冰分析员SAC执业证书编号:S0080515120002;SFCCERef:BOM868

陈健恒分析员SAC执业证书编号:S008051030011;SFCCERef:BBM220

法律声明

向上滑动参见完整法律声明及二维码