油价先抑后扬,市场出现两个明显变化!

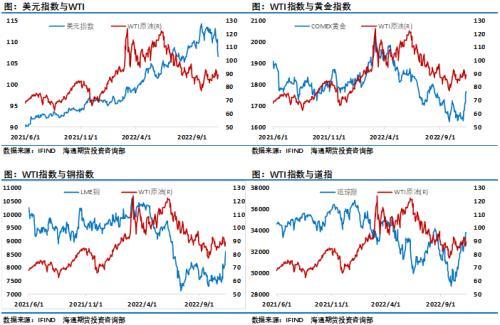

本周原油市场的表现一言难尽,这可能是交易重心集中在油价上的投资者比较郁闷的时间段,看着铜价飞涨、黄金大涨、股市大涨,原油却周线收跌!走出这样的表现,说明过去一段时间投资者对油价的预期变得谨慎。

本周油价先抑后扬,先是在需求疲弱利空冲击下3个交易日大幅回调8美元/桶,这让不少投资者非常意外,不过随后在周四和周五又大幅反弹,收复了部分失地,周线收出长上影线,延续了10月之后油价振荡盘升走势。油价出现这样的表现,一方面是供需层面的变化影响了投资者预期;另一方面则是宏观层面出现了大变化,让投资者的预期发生了巨大的改变,美国10月CPI增幅低于预期,基础通胀似乎已见顶,这将使美联储能够放慢大幅加息的步伐,大幅提升了全球金融市场风险偏好,各类资产反弹明显。

另外,本周原油市场出现了两个明显变化:一是SC原油本周跌起来比外盘快,涨起来却又明显慢于外盘。SC原油价格走势充分融合了供需、汇率、海内外宏观预期差等因素,根据跟踪下来的SC原油与国际原油价差走势看,过去一周时间SC原油跟国际原油价差大部分时间维持稳定,只是在周四和周五较外盘少涨了约1.5美元/桶,而这期间美元大跌进一步放大了原油内外盘差异。这种情况在市场发生巨大变化、投资者预期差异的背景下会出现,是正常现象。二是本周油价整体表现明显弱于股市、黄金、铜等资产的同期表现,而原油裂解差或许可以解释这一现象。从裂解差较弱的表现可以看出,本周原油市场需求疲弱主导了投资者预期,这也成为油价相对弱于其他风险资产的最重要原因。未来一段时间原油市场供需层面的变化仍将进一步主导市场预期,从我们对市场的观察看,对油价年内剩余时间表现并不悲观,大概率还是会延续相对偏强的运行格局。

需求疲弱成为供需层面困扰油价的因素

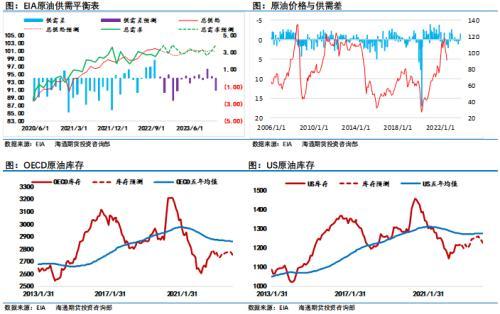

本周原油市场供需层面成为拖累油价下行的一个重要原因。美国能源信息署(EIA)下调了明年原油需求预测,这给油价带来了下行压力。另外,周度高频数据显示原油库存累库也打击了市场情绪。11月9日公布的EIA短期能源展望报告显示,在修正了2022年全球原油需求增速预期上调14万桶/日至226万桶的同时,将2023年全球原油需求增速预期下调32万桶/日至116万桶/日。这一大幅下调明年需求预期的动作让市场非常意外,也成为本期报告中对市场情绪影响最大的利空因素,可以明显看出该消息让投资者从前期聚焦供应端趋紧开始重新衡量市场供需两侧的变化,对油价展望变得谨慎。除此之外,本期报告中EIA还将2023年美国原油产量增长预测下调21%或增加48万桶/日,此前为61万桶/日。预计2022年美国原油产量将增加58万桶/日,此前为50万桶/日。预计2022年美国原油需求增速为49万桶/日,此前为46万桶/日。预计2023年美国原油需求增速为10万桶/日,此前为19万桶/日。通过跟踪EIA平衡表可以看出,明年一季度之前原油市场供应整体都非常紧张,原油市场也将从累库变为去库阶段。虽然EIA大幅下调了明年原油需求预期,但2023年剩余时间原油市场供需仍将保持大致平衡,这种局面对油价会形成明显的支撑。

供应端除了OPEC+的减产带来的供应减少,美国战略原油投放也将告一段落,11月初美国能源部向6家企业出售了1500万桶战略储备石油,完成了美国总统拜登3月所宣布的史上最大规模释储计划的最后一批,这意味着长达半年的美国1.8亿桶战略原油投放计划结束。从目前消息看,国际能源署并没有进一步投放战略原油计划,市场上因战略原油储备投放增加的90万桶/日的供应也将消失,这会进一步增加供应端的紧张局面。而释储也令战略美国战略石油储备(SPR)降至1984年5月以来的最低水平,为了保证弹性,美国能源安全特使表示美国需要回购2亿桶石油来补充战略石油储备。上月,美国总统拜登宣布了一项计划,一旦美国原油价格回撤至70美元/桶附近,将开始回补战略石油储备。国际能源署署长比罗尔周三抨击了OPEC+上月做出的减产决定,称这将使那些面临经济衰退的国家的前景更加恶化。他表示,这一举措加剧了通胀,特别是发展中国家的通胀,因此可能需要“重新考虑”。

另外,七国集团外长周五声明将在未来几周内落实对俄罗斯海运石油的价格上限,根据禁运令,12月5日起,西方国家将无法进口俄罗斯石油,除非满足价格上限的规定,即俄罗斯原油的成交价格低于限价。据俄罗斯能源发展中心的一份报告显示,随着欧盟对俄罗斯原油的进口禁令于12月生效,俄罗斯石油产量可能会在当月降至900万桶/天。其预计,与6月至10月的平均水平相比,12月的日产量将减少150万—170万桶。

综合来看,尽管原油需求疲弱预期仍然会不时困扰市场,但综合供需两端的变化来看,供应在接下来一段时间才是原油市场面临的更确定性变化。虽然需求侧明年的弱预期会影响投资者预期,这会让油价的上行能量受到影响,但综合衡量当前市场影响因素,油价直接转弱的概率较小。现阶段实货市场暂时还没有引发市场焦虑,但可以预期年内供应端炒作题材较需求侧对油价影响更为灵敏,这意味着未来一段时间内对油价不能轻易看空。

宏观因素推动风险偏好回升

周四公布的美国10月份CPI降温幅度超过预期,这给人们带来了希望,几十年来最快的物价上涨正在消退,并给美联储提供了放缓大幅加息的空间。美国劳工部周四公布的数据显示,美国核心CPI环比上升0.3%,同比增幅从9月份的40年高点降至6.3%。10月CPI整体环比上涨0.4%,同比上涨7.7%,低于市场预期。尽管核心价格下降是好消息,但通胀仍过高。美联储主席鲍威尔本月早些时候表示,官员们需要看到月度通胀持续走弱。他还暗示,利率峰值可能高于政策制定者此前的预期。医疗服务和二手车价格指标的下降抑制了核心通胀,住房成本上涨对整体CPI涨幅的贡献超过一半。美国通胀数据公布后,2年期国债收益率下跌16个基点,美元暴跌,美国股市、大宗商品大幅上扬。

虽然美国通胀数据高企会让美联储在加息后续选择上仍有预期变化,会让市场情绪有所反复,但可以看出宏观因素未来大势已经很清晰,宏观利空预期已经迎来拐点或者非常接近迎来拐点,过去一段时间持续压制金融市场的宏观利空因素消退,风险资产也迎来喘息之机。另外,就原油自身供需层面来说,投资者会在供应收紧和需求疲弱之间反复权衡,供应端收紧仍然是未来一段时间油价的主导因素,而需求疲弱会不时影响市场预期。从月差表现来看,投资者仍在继续对接下来几个月的供应收紧押注,一旦被证实将进一部成为油价上行动力。(作者单位:海通期货)