【国海策略】美联储紧缩预期降温,人民币贬值压力缓和—流动性与估值洞见第26期

1、全球宏观流动性

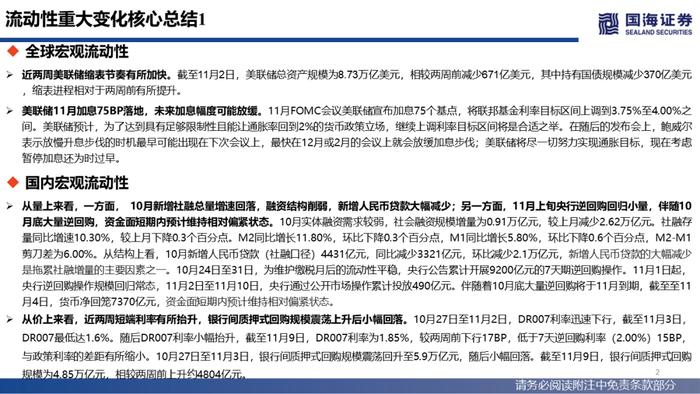

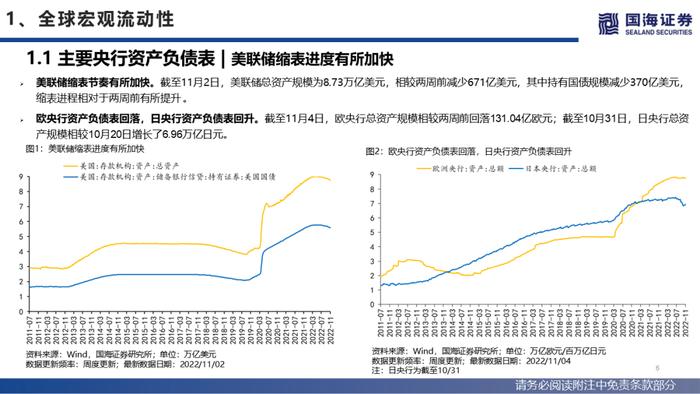

近两周美联储缩表节奏有所加快。截至11月2日,美联储总资产规模为8.73万亿美元,相较两周前减少671亿美元,其中持有国债规模减少370亿美元,缩表进程相对于两周前有所提升。

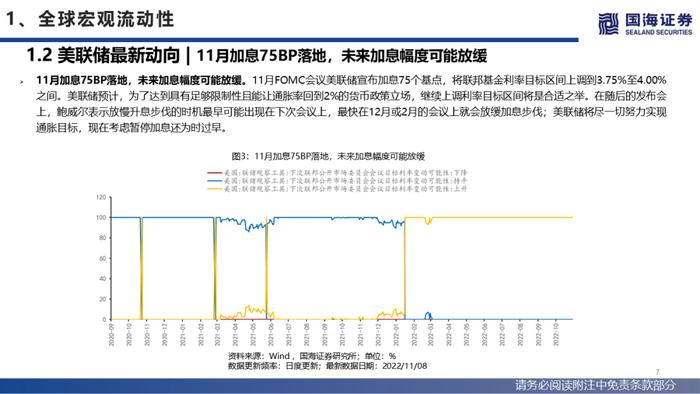

美联储11月加息75BP落地,未来加息幅度可能放缓。11月FOMC会议美联储宣布加息75个基点,将联邦基金利率目标区间上调到3.75%至4.00%之间。美联储预计,为了达到具有足够限制性且能让通胀率回到2%的货币政策立场,继续上调利率目标区间将是合适之举。在随后的发布会上,鲍威尔表示放慢升息步伐的时机最早可能出现在下次会议上,最快在12月或2月的会议上就会放缓加息步伐;美联储将尽一切努力实现通胀目标,现在考虑暂停加息还为时过早。

2、国内宏观流动性

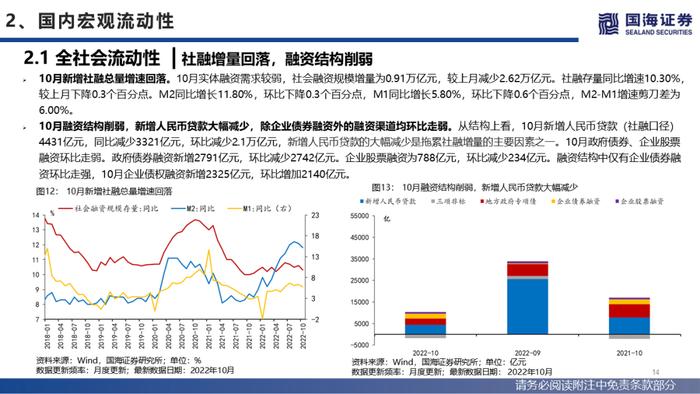

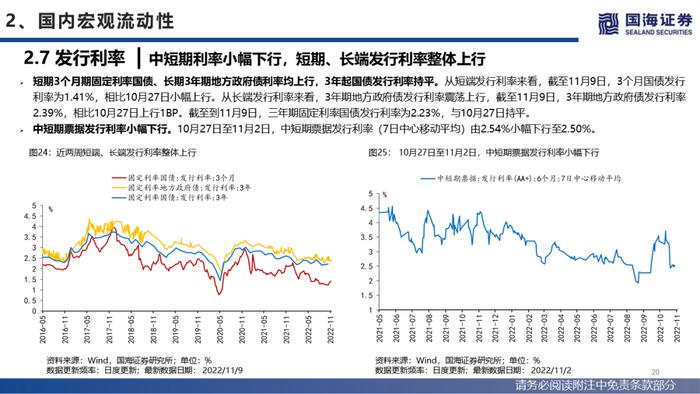

从量上来看,一方面,10月新增社融总量增速回落,融资结构削弱,新增人民币贷款大幅减少;另一方面,11月上旬央行逆回购回归小量,伴随10月底大量逆回购,资金面短期内预计维持相对偏紧状态。10月实体融资需求较弱,社会融资规模增量为0.91万亿元,较上月减少2.62万亿元。社融存量同比增速10.30%,较上月下降0.3个百分点。M2同比增长11.80%,环比下降0.3个百分点,M1同比增长5.80%,环比下降0.6个百分点,M2-M1剪刀差为6.00%。从结构上看,10月新增人民币贷款(社融口径)4431亿元,同比减少3321亿元,环比减少2.1万亿元,新增人民币贷款的大幅减少是拖累社融增量的主要因素之一。10月24日至31日,为维护缴税月后的流动性平稳,央行公告累计开展9200亿元的7天期逆回购操作。11月1日起,央行逆回购操作规模回归常态,11月2日至11月10日,央行通过公开市场操作累计投放490亿元。伴随着10月底大量逆回购将于11月到期,截至至11月4日,货币净回笼7370亿元,资金面短期内预计维持相对偏紧状态。

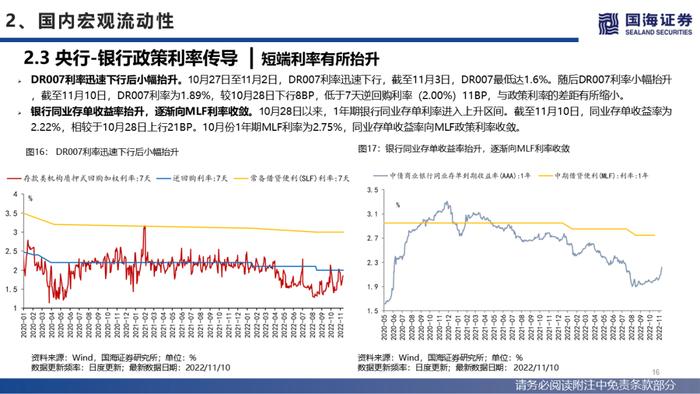

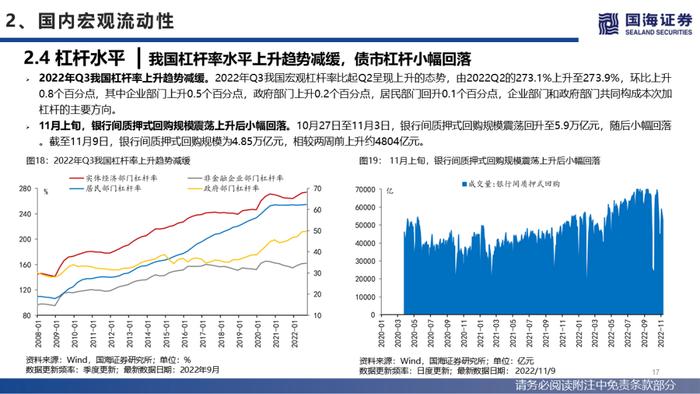

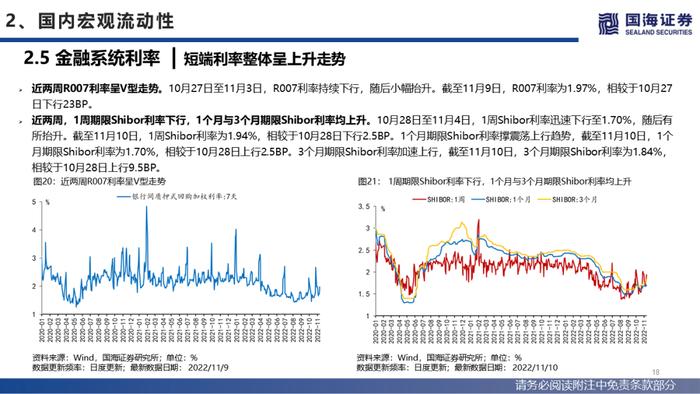

从价上来看,近两周短端利率有所抬升,银行间质押式回购规模震荡上升后小幅回落。10月27日至11月2日,DR007利率迅速下行,截至11月3日,DR007最低达1.6%。随后DR007利率小幅抬升,截至11月9日,DR007利率为1.85%,较两周前下行17BP,低于7天逆回购利率(2.00%)15BP,与政策利率的差距有所缩小。10月27日至11月3日,银行间质押式回购规模震荡回升至5.9万亿元,随后小幅回落。截至11月9日,银行间质押式回购规模为4.85万亿元,相较两周前上升约4804亿元。

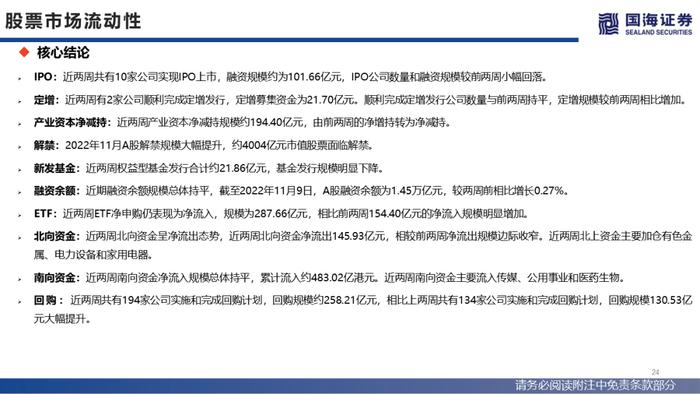

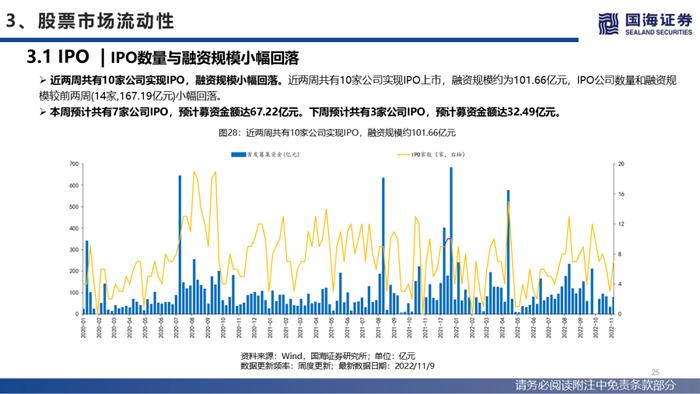

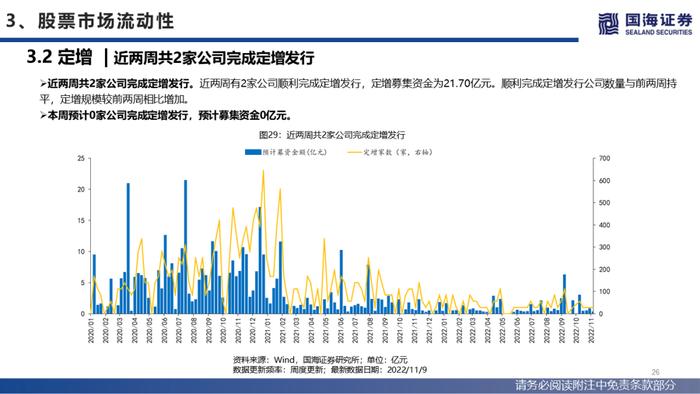

3、股票市场流动性

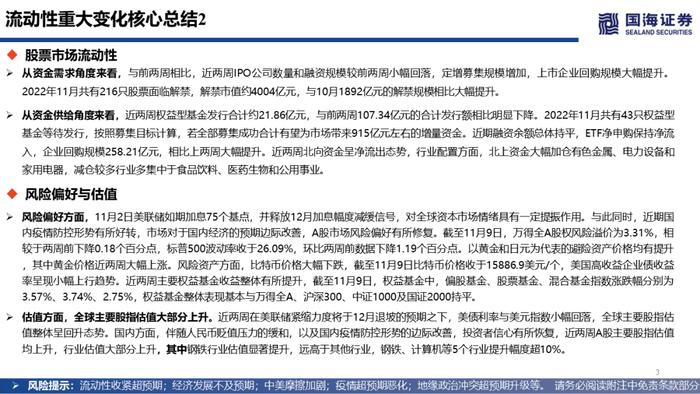

从资金需求角度来看,与前两周相比,近两周IPO公司数量和融资规模较前两周小幅回落,定增募集规模增加,上市企业回购规模大幅提升。2022年11月共有216只股票面临解禁,解禁市值约4004亿元,与10月1892亿元的解禁规模相比大幅提升。

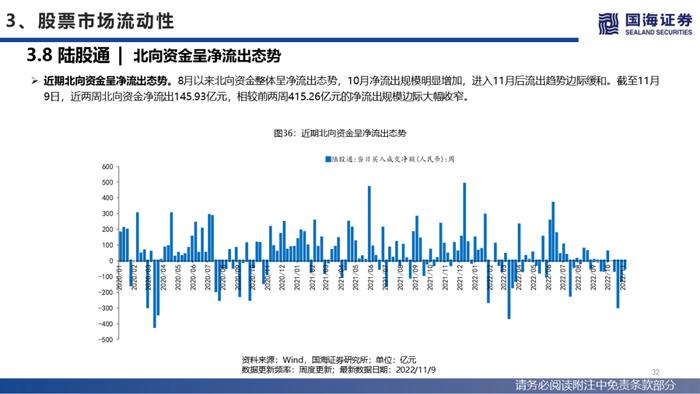

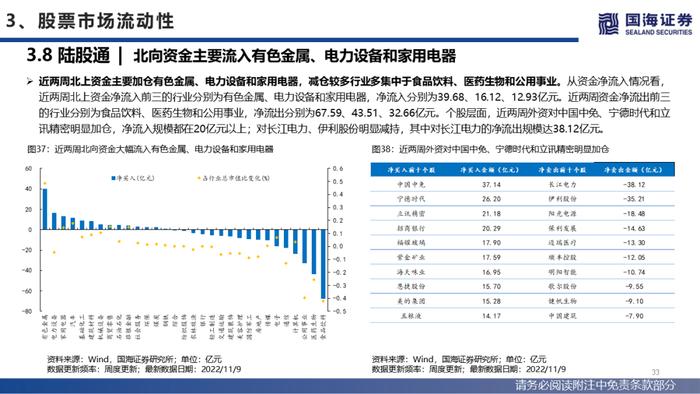

从资金供给角度来看,近两周权益型基金发行合计约21.86亿元,与前两周107.34亿元的合计发行额相比明显下降。2022年11月共有43只权益型基金等待发行,按照募集目标计算,若全部募集成功合计有望为市场带来915亿元左右的增量资金。近期融资余额总体持平,ETF净申购保持净流入,企业回购规模258.21亿元,相比上两周大幅提升。近两周北向资金呈净流出态势,行业配置方面,北上资金大幅加仓有色金属、电力设备和家用电器,减仓较多行业多集中于食品饮料、医药生物和公用事业。

4、风险偏好与估值

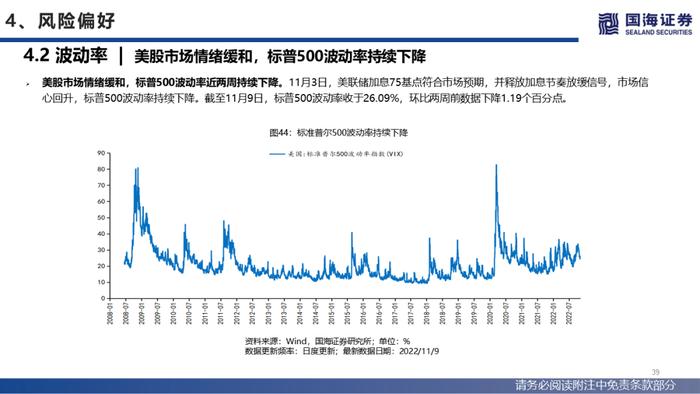

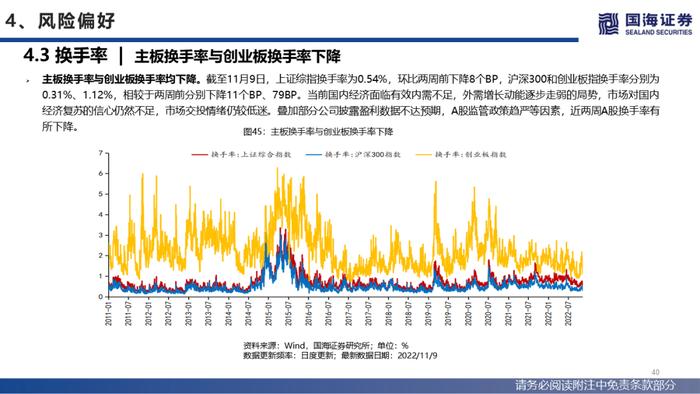

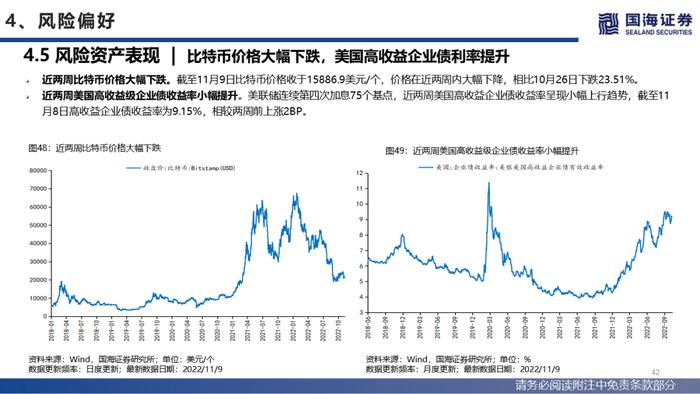

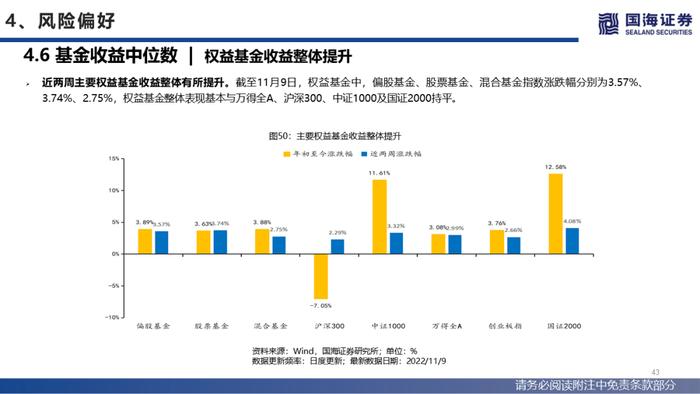

风险偏好方面,11月2日美联储如期加息75个基点,并释放12月加息幅度减缓信号,对全球资本市场情绪具有一定提振作用。与此同时,近期国内疫情防控形势有所好转,市场对于国内经济的预期边际改善,A股市场风险偏好有所修复。截至11月9日,万得全A股权风险溢价为3.31%,相较于两周前下降0.18个百分点,标普500波动率收于26.09%,环比两周前数据下降1.19个百分点。以黄金和日元为代表的避险资产价格均有提升,其中黄金价格近两周大幅上涨。风险资产方面,比特币价格大幅下跌,截至11月9日比特币价格收于15886.9美元/个,美国高收益企业债收益率呈现小幅上行趋势。近两周主要权益基金收益整体有所提升,截至11月9日,权益基金中,偏股基金、股票基金、混合基金指数涨跌幅分别为3.57%、3.74%、2.75%,权益基金整体表现基本与万得全A、沪深300、中证1000及国证2000持平。

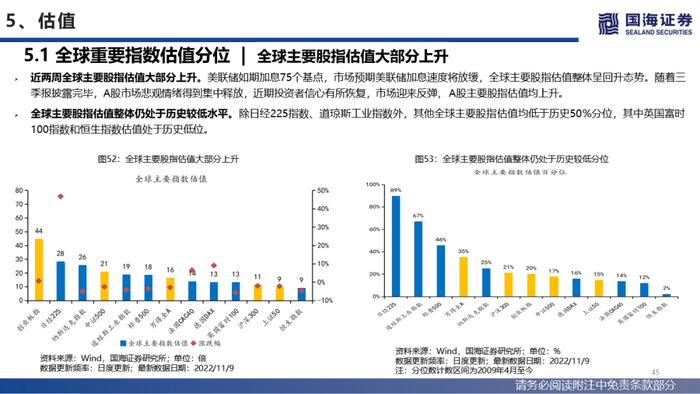

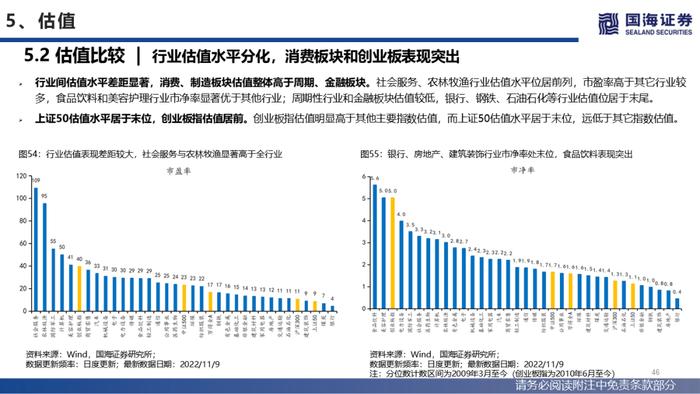

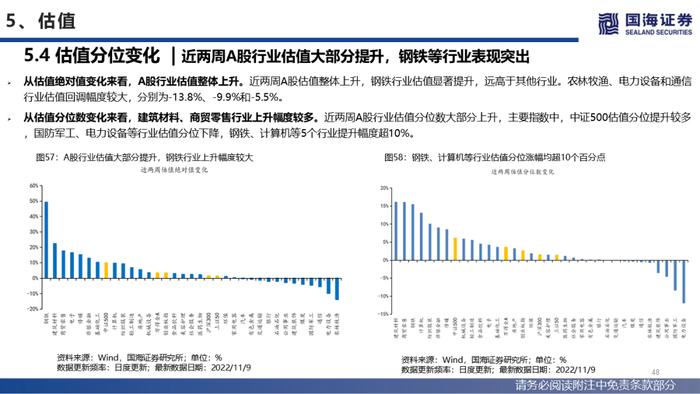

估值方面,全球主要股指估值大部分上升。近两周在美联储紧缩力度将于12月退坡的预期之下,美债利率与美元指数小幅回落,全球主要股指估值整体呈回升态势。国内方面,伴随人民币贬值压力的缓和,以及国内疫情防控形势的边际改善,投资者信心有所恢复,近两周A股主要股指估值均上升,行业估值大部分上升,其中钢铁行业估值显著提升,远高于其他行业,钢铁、计算机等5个行业提升幅度超10%。

风险提示:流动性收紧超预期;经济发展不及预期;中美摩擦加剧;疫情超预期恶化;地缘政治冲突超预期升级等。

证券研究报告《美联储紧缩预期降温,人民币贬值压力缓和—流动性与估值洞见第26期》

发布机构:国海证券股份有限公司

本报告分析师:胡国鹏、袁稻雨

SAC编号:S0350521080003、S0350521080002

重要声明

本公众号推送观点和信息仅供国海证券股份有限公司(下称“国海证券”)研究服务客户参考,完整的投资观点应以国海证券研究所发布的完整报告为准。若您非国海证券研究服务客户,为控制投资风险,请取消订阅、接受或使用本公众号中的任何信息。本公众号难以设置访问权限,若给您造成不便,敬请谅解。国海证券不会因订阅本公众号的行为或者收到、阅读本公众号推送内容而视相关人员为客户。