论债务【四】人口年龄结构和风险偏好

人口年龄阶段和时代红利

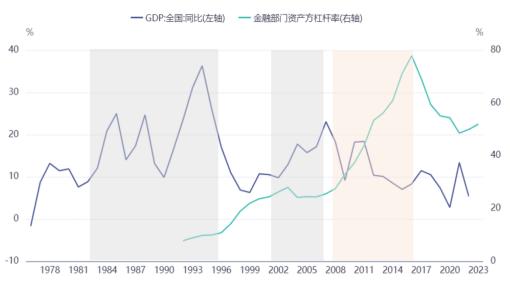

中国在过去几十年中取得了巨大的经济和社会发展成就。1978年后中国确立和实行了对外改革开放政策,大力推进市场化、国际化和信息化,吸引了大量的外资和技术,促进了经济的快速发展,我国GDP同比增速自改革开放前的10%左右飞涨至1993年30%以上。为进一步融入全球世界,中国2002年也正式加入了世界贸易组织,利用全球化获得外需,进一步推动了经济的增长。

(数据来源:Ifind)

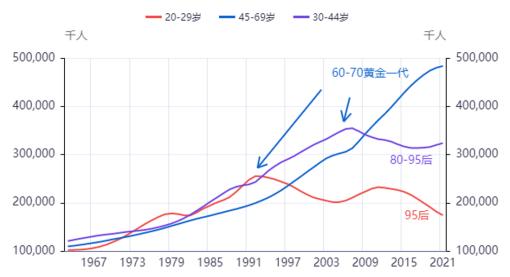

对于中国全行业的高速增长,最获益的是出生于中国“婴儿潮”的黄金一代。黄金一代大多是指在1960年代至1970年代前后出生的这一代人,他们在1980年代至1990年代开始进入社会工作,到了2000年开始进入30至40岁的成熟年龄,并在2010年左右成为了社会发展和经济增长的中坚力量。而到了2020年,黄金一代平均年轻已过半百花甲,黄金一代步入退休阶段,也逐渐成为了当前老龄人口的主要组成部分。

黄金一代伴随着中国经济的高速增长,在两轮时代红利中通过劳动和生产获取了大量社会财富。中国上世纪60-70年代出生的黄金一代,在90年代左右开始进入社会和工作岗位。这一时期,中国正处于改革开放的初期和探索阶段,各种社会资源重新分配,到处充满了机遇。这一代人有更大机会抓住了改革开放的红利,通过自己的努力,积累了自身的财富,完成了原始资本的积累。

随着中国入世,黄金一代也赶上了全球化市场扩大的机会,进一步强化了资产实力。同时,他们还通过充分运用金融杠杆,从房地产市场开始,逐渐拓展到股权投资和二级市场的上市与套现。这个过程中,他们不仅成功地利用了金融市场的优势,还借助了政府政策的支持,得以实现财富的快速积累。无论是从金融部门杠杆率还是居民部门杠杆率看,08年之后通过杠杆进行金融资产的运作均能进一步扩大其拥有的社会财富。

(数据来源:Ifind)

出生于1980年代至1990年代前后的这一代人,他们从2005年前后开始进入社会,大概在30岁左右开始进入到加杠杆阶段,也即是其中的一部分人在2010-2015年前后成为了加杠杆的主力军。这一代人在过去十余年中在成为了推进经济增长和社会发展的新力量,也是中国居民部门杠杆率高增的基础人群。这一代人虽未能赶上入世带来的财富积累,但通过新兴产业和金融、实体杠杆也能获取到足量财富。除此之外,这一代人也逐渐传承了其父辈积攒的财富,这一代人也将接班黄金一代,成为社会财富的主要拥有者。

至于出生于95后、更年轻的Z世代,出生和生活在快速发展的时代,也是社会发展和变革的见证者。然而对于Z世代个体来说,2020年才25岁上下的他们,已经赶上了居民部门高杠杆时期,而刚刚进入到社会的同时无法快速获得第一桶金,他们面临的将是与前几代都不同的机遇和挑战。

由此来看,当前的社会财富分配情况依然是集中在年长人群中间,而首批财富创造者逐渐产生了财富传承,中年及以上是拥有社会财富的主力军。无论是哪一时代,当这一代人正好处于青年时期,碰上时代机遇加上他自身努力,便能使得其积攒财富。通过在不同的行业中积累了经验,并逐渐成为了中产阶级的一部分,随着时间的推移,他们开始步入更高级别的富裕阶层。这些人的原始资本积累主要来自于他们早期的工作收入以及一些投资所得。随着他们年龄的增长,他们开始考虑如何将这些原始资本转化为更多的财富。许多人选择了金融投资,这包括股票、债券、房地产等等。通过这些投资,他们可以获得更高的回报,同时也能够避免通货膨胀带来的损失。

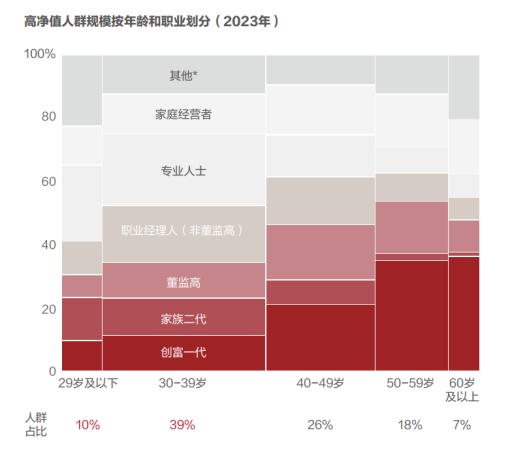

而这个结果能够从部分数据统计中得到印证。根据招商银行发布的《2023中国私人财富报告》,高净值人群中51%以上为40岁及以上人群,90%以上为30岁及以上人群。而高净值人群往往又占据了社会总财富的大部分,因此拥有社会主要财富和进行资产配置主体的年龄段依然较高。而随着这群财富拥有者步入老龄,年轻Z世代能遇到的造富机会较前几代逐渐稀缺,社会的资源配置毫无疑问会受到年龄结构带来的风险偏好的影响。

(数据来源:招商银行《2023中国私人财富报告》)

生命周期理论:人口年龄结构变化影响风险偏好

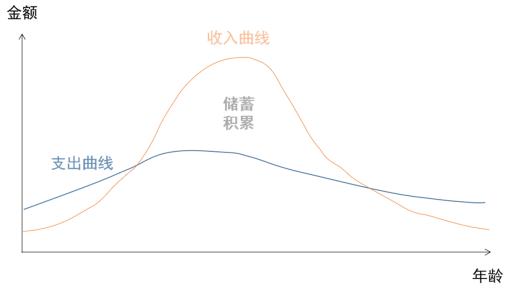

在人的一生中,消费和投资行为也受到其年龄变化的影响。生命周期消费理论假说(Life-cyclehypothesis)是由经济学家弗郎科·莫迪利安尼提出的,具体指的是人们会在更长时间范围内,计划他们的生活消费开支,以达到整个生命周期内消费的最佳配置。

生命周期消费理论主要考虑的是人们在不同生命阶段的消费和储蓄行为,年轻人在收入较低的阶段,可能会进行更多的消费,如为了教育、结婚、买房、生育等目的而大量消费。随着进入壮年和中年阶段,收入增速提高,收入水平会高于消费,人们逐渐开始偿还年轻时的债务,并开始为未来的养老进行储蓄。到了老年阶段,消费可能会重新超过收入,甚至出现负储蓄状态。生命周期消费理论强调了人们根据自身经济状况和未来预期进行消费和储蓄决策的重要性,以及实现整个生命周期内消费的最佳配置的必要性。

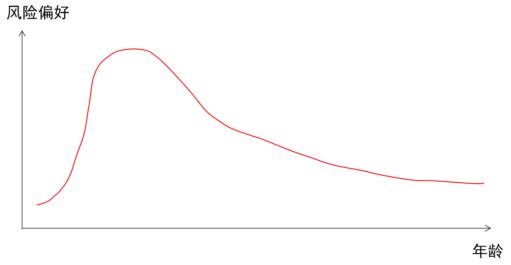

图:生命周期消费理论下的支出&收入曲线

而生命周期投资理论是基于生命周期消费理论之上构建的风险偏好和资产配置理论,在了解和拥有风险偏好倾向后,人的风险偏好会迅速提升,而随着年龄增长,风险偏好与年龄开始呈负相关性,而居民资产配置组合中风险资产占总配置的比重也与年龄呈现出负相关关系。

根据生命周期投资理论,居民在年轻时,风险资产配置比例上升,无风险资产配置比例下降;而随着年龄渐长,风险资产配置比例逐渐下降以获得资产组合的稳定性。社会总体是个体居民的加总,年龄结构推移调整,自然也会体现在社会整体资产配置的变化中。

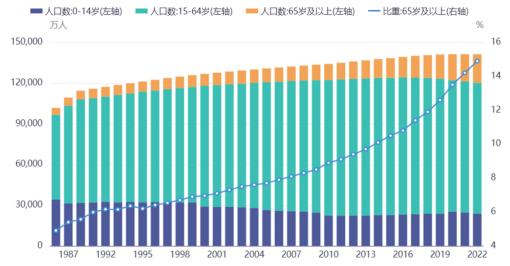

由于经济发展、社会保障力度的提高以及医疗资源的升级,我国人口预期寿命不断延长,老龄人口占比自上世纪80年代末以来持续提高。随着劳动年龄人口占比在2010年前后达到顶峰,我国老龄化情况逐渐开始加速。截至2022年,我国65岁及以上人口占总人口比重为14.9%。近二十年来,我国人口金字塔结构由上小下大的“扩张型”逐渐转换为中年人口占比突出的“纺锤型”,人口加权平均年龄在2021年达到了38.8岁,较20世纪初的34岁有较大增长。

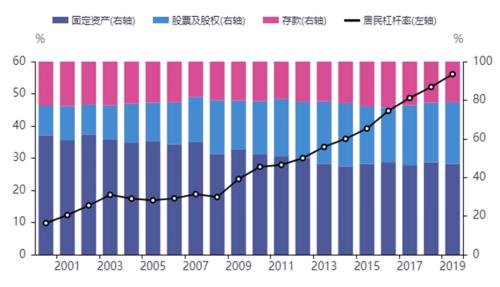

根据居民部门资产负债表,按照居民部门持有的通货、存款、债券可计算出居民部门配置无风险资产占总资产的比重。2000年以来,中国存在大量的投资机会,资产配置上选择无风险资产的机会成本增加,居民部门选择减少无风险资产的配置比例。自2008年金融危机后,资产价格发生调整,同时高龄人口比例逐渐增高,2011年以来无风险资产配置占比逐渐提高。而2016年无风险资产占比再次下降,则是受到置房地产挤出效应的影响。随着疫情以来居民部门杠杆率增长停滞,老龄化程度加剧,未来居民将更倾向于配置债券、理财、现金等无风险资产而非股票等风险资产。

(数据来源:Ifind)

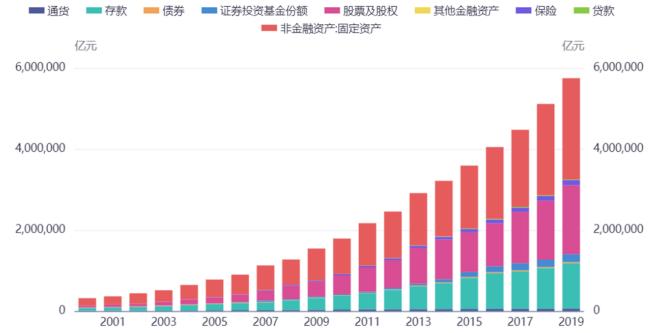

从具体类别来看,固定资产、股票及股权和存款是居民部门资产配置最重要的组成部分,2008年之后金融资产中股票和股权的比例有明显增加,而以房地产为核心的固定资产比例稳定在50%左右,固定资产、股票及股权和存款的5:3:2可能是最贴近目前中国资产组合的画像,以下分析也主要围绕三者展开。

与非金融资产相比,金融资产占比在2008年后明显加大,其中大部分以股票及股权形式存在。对房地产等固定资产的购置占投资行为的一半以上,自2008年后投资权重则逐渐让渡给了股票和股权。而现金的比重始终保持在较低水平。

(数据来源:Ifind)

结合此前对不同世代和持有财富的分析,可以得出人群在不同年龄阶段对资产的持有偏好。1960、1970后的黄金一代人群曾经普遍偏好持有以固定资产为主的资产结构,其中房产占据主导地位,2000年至2008年,固定资产占三大主要资产的比重基本维持在55%-60%。然而,可以观察到,自2008年开始,资产偏好发生了一定变化,逐渐从房产转向金融股权投资以及股票市场。

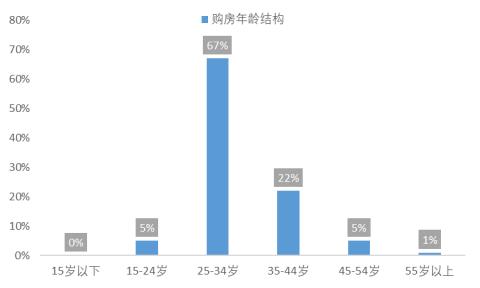

(数据来源:链家购房者报告)

但是对于1980-1990年代前后出生的人群,房产可能占其三大主要资产的比例可能高于50%,而他们所持现金的水平可能低于均值。根据链家2017年对我国购房者年龄结构的统计,三分之二的购房者为25-34岁人群,而1980-1990世代的主要购房时间则相应在2015年前后。由于此前高价买房后,房价的暴涨使其所持房产价值超过借贷水平,但由于暂时无法售卖房产,所以出现一种看似手头宽裕但并不持有太多金融资产和现金的情况,且这一代目前依旧背负着高杠杆。

同样的问题也摆在Z世代的面前,而他们还有个额外的负面因素则是收入增速也有所放缓。相较于前面几代人,Z世代所处的环境发生了很大变化,社会资源呈现出垄断和固化的趋势,导致机会减少,竞争增多,市场受到限制,实现财富原始积累更加困难。除了少数行业外,大多数行业都出现了激烈竞争甚至过度卷化的情况,对其收入和负债能力也造成了巨大的影响。

在这种情况下,未来人群整体风险偏好可能继续下降。黄金一代逐渐进入退休养老阶段,其投资偏好也迅速降低;同时,他们手中的金融资产和固定资产可能会逐渐减少,并转向增加现金比重。然而相对地,更加年轻的1980-1990世代和Z世代已前后进入社会,对他们而言目前最大的挑战在于如何稳定过去的十几年中居民部门逐步累积的杠杆。当前他们最需要稳定杠杆率水平,稳定自己的收入,并偿还这批债务。他们的杠杆主要集中在固定资产上,但这些固定资产的换手率却很低。同时对于Z世代还存在初始财富获得的问题。从跨代的角度来看,受制于杠杆率水平和还债压力以及收入放缓,中年以下的年轻群体增持金融资产的可能性目前并不高。而60后、70后由于临近退休,资产配置偏向保守防御,所以对他们来说也不会成为能对市场产生影响力的力量。因此,在资产回报暂时没有趋势性上行的情况下,社会整体的风险偏好随着年龄结构的变化也正在逐渐降低。