申毅投资【每周观察】20231106-20231110

上周,双十一数据初步显示性价比消费趋势进一步凸显;11月至今高频指标显示出口同比较10月改善。上周国债同比大幅多增1250亿元,后续国债和再融资债有望继续支撑11月社融。10月通胀数据保持温和;出口同比增速边际回落至-6.4%,进口增速上行至3%。10月通胀数据保持温和,CPI同比增速较9月的0%回落至0.2%,PPI同比降幅从9月的2.5%小幅走阔至2.6%。

美国11月密歇根消费者信心指数回落至60.4,为6个月以来的新低;但未来5-10年通胀预期从10月的3%上升至3.2%,为2011年来的新高;穆迪将美国信用评级展望调整至负面,理由是财政状况恶化,且两党政治分歧严重无法就财政整顿达成一致。11月Sentix投资者信心指数回升3.3pct至-18.6,绝对水平仍然较低;9月欧元区PPI同比下行0.9pct至-12.4%,高于彭博一致预期的-13%;环比0.5%,高于彭博一致预期的0.3%。美联储官员表态整体偏鹰派。欧央行行长拉加德释放鹰派信号:欧央行至少在未来几个季度内不会降息。法国央行行长德加洛以及副行长德金多斯立场也传递类似信息,即通胀仍面临上行风险,讨论降息为时尚早。

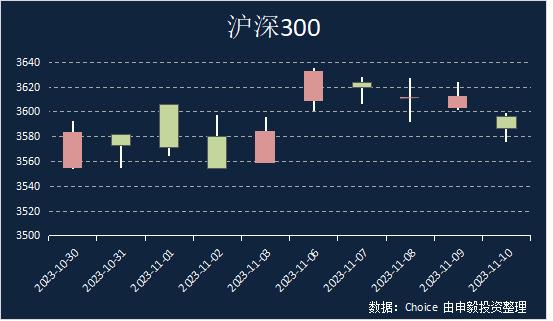

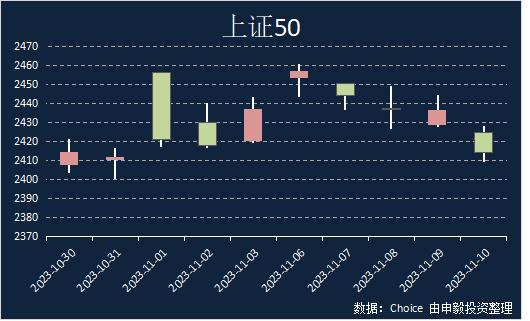

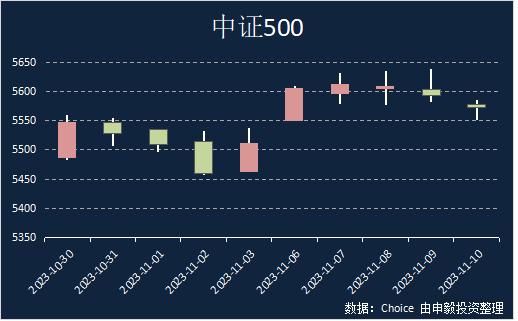

上周上证综指收涨0.27%,常见宽基指数中,中证500上涨1.14%,沪深300上涨0.07%,上证50下跌0.94%。全A收涨的个股占比为71.04%,个股涨幅中位数为1.37%。

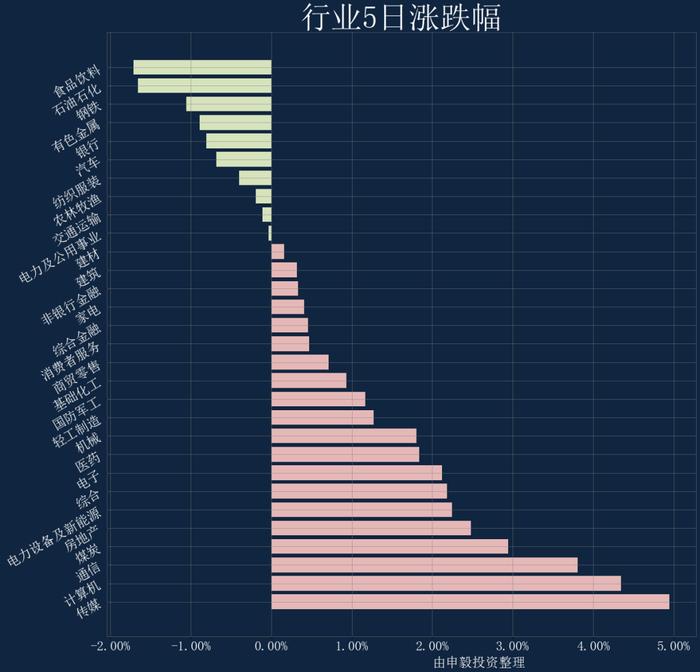

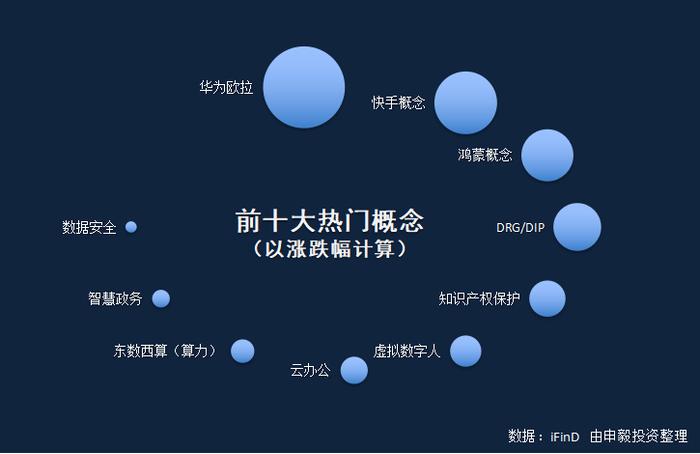

行业方面,上周各行业涨跌互现,涨幅靠前的三个行业分别为:传媒、计算机、通信,而跌幅靠前的行业有:食品饮料、石油石化、钢铁。交易热度方面,上证综指上周成交量处于过去52周的7分位水平;市场分化程度处于3分位水平;市场整体波动率处于4分位水平。

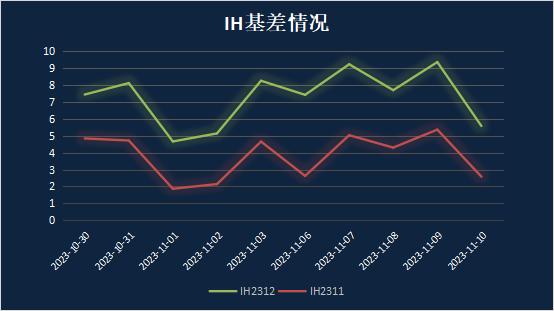

期权&期指

上周大部分期权标的指数上涨,其中创业板和中证1000涨幅最大,上涨近2%,上证50指数跌幅较大,下跌近1%。期权市场情绪平稳,大部分期权曲面较对称。上周各期权品种隐含波动率小幅走高但仍处于历史低位,和实际波动率相比,隐含波动率溢价较少。目前,期权期限结构上大部分品种仍维持近低远高的状态,各品种之间的隐含波动率价差收敛,波动率空头仓位需谨慎,可关注期现上的套利机会。

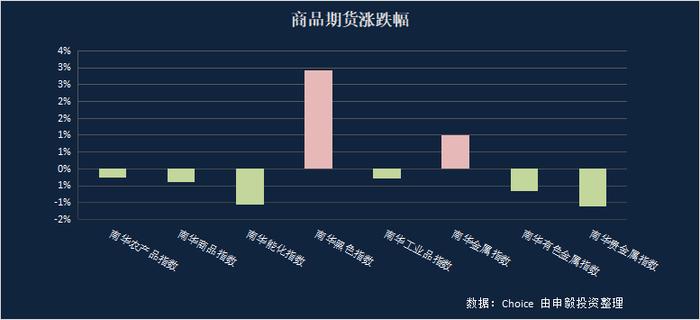

上周,中国商品市场表现参差不齐,原油市场持续下降,而工业原料则上涨。农产品市场也不稳定,谷物下跌,软商品市场上涨。同时由于与美国原油相关的消息不断出现,如美国汽油预计下降,暗示美国需求将疲弱,从而推动市场下跌。并有报道显示大型保险公司纷纷支持中国建筑业,有助于支撑铁矿石等黑色商品市场上涨。贵金属方面,由于担心美联储将在年底的再次加息,白银和黄金下跌。市场将密切关注通货膨胀数据。工业原料方面,纯碱由于一些青海的主要生产商有可能的减产,出现大幅上涨。