【新品种专栏】原木期货上市专题报告

交易咨询业务资格:证监许可【2011】1285号

邓丹

电话:0769-22111252

交易咨询号:Z0011401

审核:萧勇辉 交易咨询号:Z0019917

原木基本情况介绍

1、原木简介

原木,在定义上指的是伐倒并除去树皮、树枝和树梢的树干,按照一定的尺寸、形状、质量等标准或特殊规定截成一定长度的圆木段。

1)木材按照树种分为针叶树和阔叶树

按照树种,可以分为针叶树和阔叶树两个大类:针叶树的纤维通常较长,材质软,韧性高,具有不易折断的特点。而且,针叶树的生长周期也相对较长,因为它们主要分布在高纬度地区,如北方森林和山区。常见的针叶树种包括辐射松、樟子松和云杉等。与之相反,阔叶树的纤维相对较短,生长周期也较短,质地硬,韧性低,以其为原材料制作的产品不易发生变形,也被称为硬木,它们主要分布在低纬度地区,如热带和亚热带地区。常见的阔叶树种包括桉木、橡胶木等。原木期货合约所设立交割品及替代品均为针叶树材。

2)针叶原木主要的使用方向

针叶原木在多个领域都有着广泛的应用。它常用于建筑结构和框架的构件,如梁、柱、地板和屋顶,其稳定性和强度使其成为建筑业的主力材料。同时,在家具制造领域,针叶木因其自然纹理和优良加工性能,被广泛用于制作各种家具,如桌椅、柜子等。此外,它还用于木工制品的生产,包括门窗、地板、楼梯等,其耐用性和易加工性适合各种室内和室外装饰。在包装和托盘制造方面,针叶木材因其高强度和稳定性成为首选材料,适用于制作包装箱和运输容器。最后,在造纸工业中,针叶木作为重要的原料之一,用于生产各种纸张和纤维板,其长纤维和纤维结构使其成为高品质纸张的理想选择。因此,针叶原木在多个行业中都发挥着重要作用,其优良性能和丰富资源使其成为众多应用领域的主要材料之一。

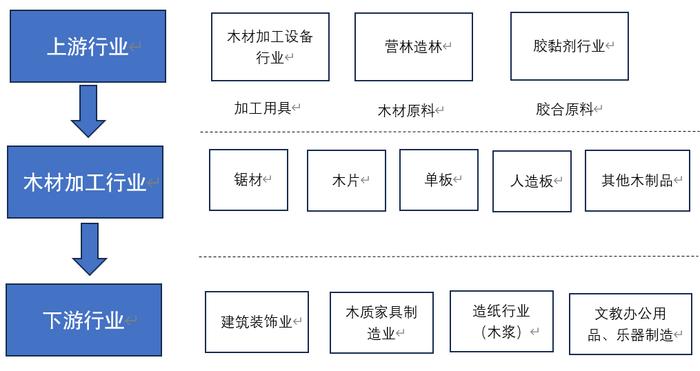

2、原木产业链

1)产业链及代表性企业

整体来看,木材产业链可分为上游、中游和下游三个主要环节。在上游,主要涉及木材加工设备供应商,如中福马;营林造林公司,例如永安林业;以及胶黏剂行业的代表企业,如回天新材和高盟新材。中游环节涉及木材加工行业,包括正源股份、兔宝宝、康欣新材、大亚圣象等企业,他们负责将原木加工成各种半成品或成品。在下游,涵盖了建筑装饰行业,如东易日盛、亚厦股份、广田集团等;木质家具制造业,包括欧派、顾家、索菲亚等知名品牌;造纸行业,如晨鸣造纸、中顺洁柔等;以及文教/乐器等其他相关行业。这些环节相互关联,形成了完整的木材产业链,为市场提供了多样化的产品和服务,推动了整个木材产业的发展和壮大。

图1:原木产业链

资料来源:华联期货研究所整理

2)原木主要使用方向

原木是木材工业的主要原料,广泛应用于建筑,家居,装修和纸浆等工业生活用途。对于大商所原木期货合约设置的交割品针叶原木,其下游产成品主要为建筑口料、建筑模板和胶合板,对应的终端消费为建筑地产行业;阔叶原木由于其自身树种较为多样,不同质量的树种对应不同的适用条件,总体以实木家具装修为主。进口针叶原木60-70%用于建筑工程方向,用于建筑结构的支撑和框架,这表明木材在建筑行业中扮演着至关重要的角色。

原木基本面分析

从我国的供应来看,国产的产能受限于我国森林生产力以及政策限制,高进口依赖度很难避免,即将上市的针叶原木更是近乎完全依赖进口,因此针叶原木的供应量基本等于进口量。

1、我国针叶原木供应主要依赖于进口

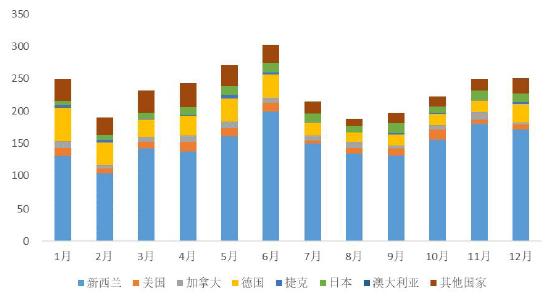

中国对针叶原木的需求主要依赖于国际市场,特别是新西兰和德国等国家的进口。2023年我国进口针叶原木数量2810万立方米,占原木进口总量的74%;进口金额为3764百万美元,占原木进口金额总量的59%。2023年前五大针叶原木进口来源国分别为新西兰(64%),德国(18%),美国(4%),日本(4%),加拿大(3%)。其中,中国从新西兰进口的针叶原木量达到了1797万立方米,占到了中国总进口量的64%,显示出新西兰在中国针叶原木进口市场中的重要地位。德国作为第二大进口来源国,其进口量为330万立方米,占中国总进口量的12%。这两国的原木由于其质量高和供应稳定,成为中国市场的首选。

此外,日本、美国、波兰和加拿大也是中国针叶原木进口的主要国家,每年的进口量均超过100万立方米。特别是日本,其2023年对中国的出口量有显著增长,达到140万立方米,同比增长26.1%。这一增长反映了中国市场对日本针叶原木的日益增加的需求。

针叶原木从国外进口的地区结构发生了变化,反映全球林产品市场动态和政治经济事件的影响。2021年以来,欧洲地区供应减少,主要由于中欧云杉甲虫疫情的影响减弱,导致虫害材的供应大幅减少。此外,俄罗斯在2022年对原木出口实施了禁令,这使得俄罗斯针叶原木几乎完全退出中国市场。在此之前,俄罗斯常年保持在300-500万方的进口量,是新西兰之后的第二大针叶原木供应国。

此外,澳大利亚原木进口的暂停和恢复也反映了贸易政策对市场供应链的直接影响。2021年中澳关系紧张导致中国暂停了对澳大利亚原木的进口,直到2023年5月才解除此禁令。尽管贸易已恢复,但目前从澳大利亚进口的原木量仍然较禁令前有较大的差距。澳大利亚原木,尤其是辐射松,曾是中国市场的重要组成部分,禁令前年均进口量稳定在410万至439万立方米之间,且澳大利亚原木中80%为辐射松,占中国辐射松总量的约20%。然而,中澳贸易摩擦和禁令的实施改变了这一局面,导致澳大利亚的出口份额大幅减少,新西兰迅速填补了这一空缺,成为市场的主导者。在禁令年,新西兰辐射松的占比高达98.7%,显示出其在市场中的绝对优势。

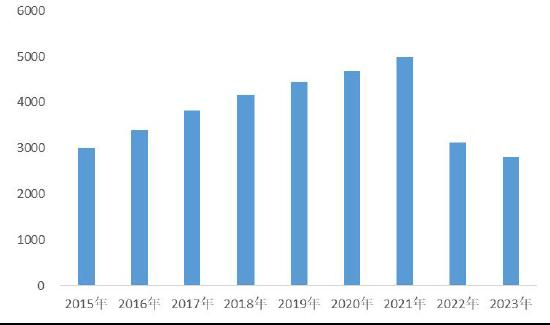

2023年全年,中国进口针叶原木数量为2810万方,创下近7年进口原木最低纪录,同比去年下降10%,缩量来自进口云杉,较2022年同比减少320万吨,即同比减少45%,材种质量问题、性价比缺失以及需求的疲软是进口下降的主要原因。

图2 我国针叶材进口量(万m³)

图32023年每月进口来源国原木分布情况

来源:海关总署 华联期货研究所

2、中国进口针叶原木60%以上的吞吐量由山东、长三角承接

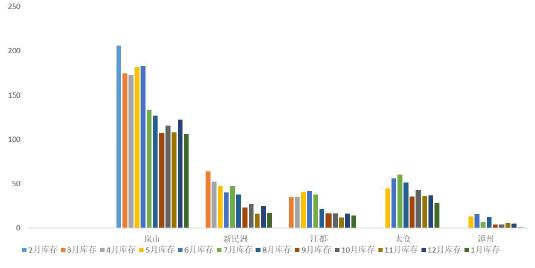

根据海关数据显示,中国进口针叶原木60%以上的吞吐量由山东、长三角承接,两地港口每月卸货量累计约在130万方-150万方左右,少量在福建及其他城市的港口。

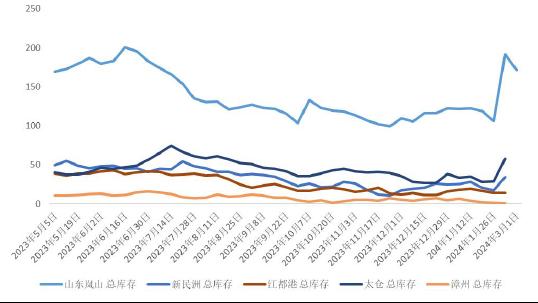

2024年1月,中国重点城市原木库存由涨转跌,由2023年12月末的207万方跌至166万方,累计去库存41万方。其中:山东原木库存跌至106万方,环比下降13.3%。长三角原木库存跌至59万方,环比下降24.8%。漳州原木库存大幅下跌83.8%,至1万方。1月库存下降主要受工厂年前备货需求旺盛驱动。

图4 港口库存月度变化(万方)

图5 主要港口库存变化(万方)

来源:公开资料 华联期货研究所

3、原木价格的影响因素以及未来走势

原木价格的影响因素主要分为供需两端。针叶原木供应方面,短期内,供应量会受到运输问题、国际与国内政策变动、主要出口国的外交关系以及自然灾害的影响。从中期来看,海外林业公司的经营策略以及树种的种植成本和盈利状况将对砍伐活动和树种选择产生影响。此外,其他的潜在消费国的需求变动也是一个关注点。长期供应则依赖于原木来源地的树龄分布、相关产业政策和供应链结构,以及出口市场的变化。

在需求方面,针叶原木的短期需求会出现季节性的变动,尤其在春季和秋季需求较为旺盛,同时也会受到地产开工和下游市场如锯材家具价格的影响。中期需求则受宏观经济状况、居民购买力和房地产周期的驱动。长期需求的变化则与人口结构的演变、消费习惯的改变以及替代产品(例如铝合金模板)的普及程度紧密相关。

供应:主要依赖进口,近年有下降趋势

为了应对国家经济发展的需求并保护国内森林资源,中国政府鼓励木材进口,使得木材进口量快速增加。自2014年起,中国连续七年的木材进口总量(包括原木和锯材)超过了国产木材产量。然而,在2021年和2022年,进口木材量连续两年低于国产木材。

到了2023年,中国的木材进口总量降至6582万立方米,较上一年减少了6.5%,为十年来最大降幅。具体到类别,锯材进口量为2779万立方米,同比增长4.2%;而原木的进口量为3803万立方米,同比减少了13%。在原木的具体进口结构中,针叶原木的进口量为2810.3万立方米,下降了9.8%;阔叶原木的进口量为992.7万立方米,下降了20.8%。

针叶原木的进口波动在过去五年中受到季节性因素的一定影响。因为针叶木材的主要用途与房地产行业紧密相关,该行业的季节性变动对原木需求产生了影响。特别是每年的“金三银四”和“金九银十”房地产高峰期,原木进口量会呈现增长;而在春节期间,由于木材加工企业的减产,原木进口量则会有所下降。

需求:地产周期放缓以及铝合金模板替代

针叶原木主要加工为建筑用料、模板和胶合板,其主要应用于房地产建筑行业,尤其在建筑的初期结构阶段,如桁架、顶棚和脚手架,通常作为一次性材料使用。因此,针叶原木的需求与房地产开工密切相关。然而,近两年由于房地产市场的低迷,季节性的需求波动有所减弱,导致原木进口量较为平稳;而国内市场中,针叶原木价格季节性变化不大,通常在春季和秋季价格较高。

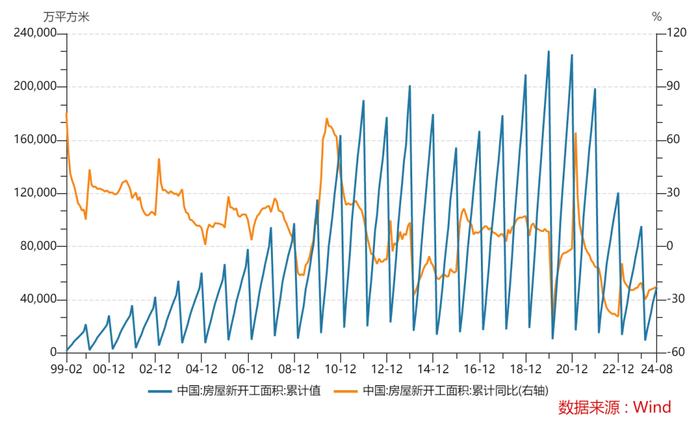

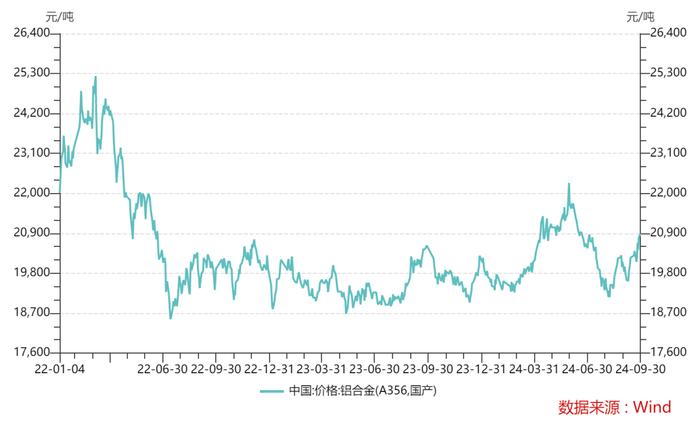

由于房地产周期的下行以及建筑业中铝合金模板性价比的提高,建筑行业对木材的需求趋于减弱。在中国,木材长期因其运输方便、成本低廉而被广泛使用,特别是在房地产高速发展时期,木材作为一次性建筑材料在成本效益上难以替代。但随着房地产行业增速放缓,开发商开始关注降低建设成本,多次使用的铝合金模板因其成本优势和环保性逐渐取代木材,减少了木材的需求。这种转变预示着中长期内,建筑行业对针叶原木的需求可能会持续减少。

图6 我国房地产近年周期性放缓

图7 铝合金价格不断下行

来源:wind 华联期货研究所

其他影响因素也具有敏感性

原木成本研究主要集中在贸易成本上,尤其是针叶原木这类低价大宗商品,其运输费用占总成本的比重较大。在原木种植的成本分析中,由于林场经营过程中的多样性(例如种子质量、种植密度和伐期管理等),成本计算存在一定难度。此外,原木价格还受到宏观经济事件、货币汇率变动和病虫害等因素的影响。由于原木在建筑和房地产行业中的广泛应用,其价格也显著受到这些行业政策和融资环境的影响。同时,作为一种农产品,原木对气候变化和自然环境的变化也较为敏感。

4、供应和价格的季节性变化

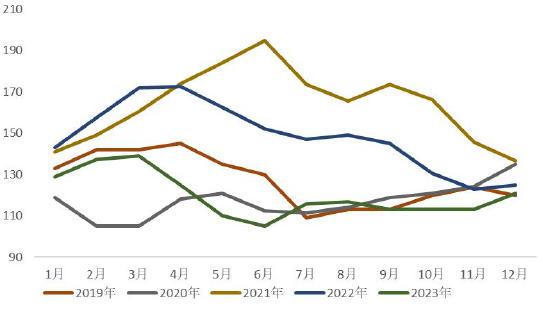

尽管市场的变化受到国内外多方面因素的影响,但从长期趋势来看,还是具有一定季节性变化规律,这种季节性变动容易受到最大进口来源国新西兰的影响,每年的12月-次年1月,新西兰进入夏季,集成材蓝变的概率增加,因此期间大量低价蓝变木材涌入市场,拉低平均价格水平,进而导致1月中国的新材市场价会出现较大落差;2月我国针叶原木进口量较少,通常为全年最低的水平,主要原因是12月底海外圣诞节长达三周的停工假期,导致阶段性全球原木供应的削减,因此2月外商提价的概率较大。

此外,2-4月是中国节后的复产期,同时,各项重大项目也将陆续开工,因此三四月是整个建材行业的旺季。外商也常常根据我国的采购需求调整报价,2-3月则是最好的报价提升期,价格也容易在期间出现反弹。

图8 针叶原木月度进口量(万方)

图9 新西兰辐射松月度美金报价

来源:海关总署 华联期货研究所

5、原木的定价权

近几年中国需求和我国对价格的接纳度成为国际市场的定价参考,但仍需谨防供应端的干扰。

1)需求爆发时,外商定价

据了解,在市场需求较好的年份比如疫情期间,我国需求迅速增加,全球供应紧张,海外受全球新冠疫情爆发影响,使许多采伐工人无法到岗,海外木材加工厂出现劳工短缺,木材的砍伐量和板材生产量均有不同程度下滑。并且疫情期间的隔离房屋建设带来木材的需求增量,导致阶阶段性供需偏紧。2020年春节前,国内木材库存处于较低水平,海外木材加工行业的产能快速下降短期放大了木材市场短缺矛盾,导致集中抢货,国内原木价格在春节后出现大幅上涨。2020年,为稳定宏观经济,美欧宽货币与宽财政叠加,货币供应量加速增长,尤其是美元大量增发,导致通货膨胀率飙升,进而推高以美元结算的进口木材价格。在这个周期,外商更具备话语权。

2)历史曾发生过的供应端扰动事件

此外一些突发性事件也会导致价格的攀升。比如2018-2020年期间,为了响应环保政策,山东地区就曾出现原木加工厂停机2-10天不等的情况,进而导致现货价格浮动超10%,其中口料的价格波动更为明显,因为相较于可以储存3-6个月的原木而言,口料的储存周期较短。此外太仓曾出现为了环保而清退原木企业,导致价格出现异动的情况。供应端的干扰还来自海运费的波动,比如类似于红海危机的地缘冲突问题。

3)需求不景气时,我国对价格的接纳度成为定价参考

但是在需求不景气的年份,我国作为全球最大的买家,我国贸易商对价格的接受度成为市场的风向标,此刻反转为需求定价。比如近几年由于房地产市场不景气的问题,国内需求下滑明显,国内原木整体维持供大于需的情况,而我国又是全球最大的原木进口国,占比新西兰出口份额80%左右,江苏贸易商企业表示,外商也会看我国的现货报价,如果现货持续横盘或下跌,外商也会相应的下调美金报价,进而吸引我国的采买意愿。

4)目前外商抱团挺价的意愿不强

当前原木产业还是在低利润甚至亏损的周期中,一旦出现高价,比如超过130美金/方就会促使外商短期向我国倾销,出现超卖的现象,行业心态还是整体悲观,没有抱团挺价惜售,而是抓住一波风口“落地为安”。

原木期货合约

2024年10月25日,大连商品交易所发布《关于发布原木期货、期权合约及相关规则的公告》。合约交易单位为90立方米/手,最小变动价位为0.5元/立方米,合约月份为1、3、5、7、9、11月,最后交易日为合约月份倒数第4个交易日,最后交割日为最后交易日后第3个交易日。2024年11月18日正式上市原木期货,首批上市交易合约为LG2507、LG2509、LG2511,新合约上市首日涨跌停板幅度为挂盘基准价的12%。

图10 原木期货合约

来源:大商所

原木期货上市投资机会

原木期货上市给产业链相关企业提供了套保的工具,更好地帮助企业做好库存管理、现货采购销售等。由于原木的供给存在一定的刚性特征,实际上需求和宏观经济情况对于期货定价的影响程度更大一些。同时,一些和原木价格关联性较高的品种,例如黑色的玻璃、螺纹钢,它们的期货走势和需求相关数据也可作为判断原木需求变化的重要参考。目前原木期货首批合约的挂牌价还没有确定,虽然上市前几日期货盘面可能会存在套保盘带来的压力,但长期走势还需关注国内房地产状况和整体的宏观经济形势方面的信息。

免责声明

研究员以勤勉的职业态度,独立、客观地出具本报告。本报告仅反映研究员的不同设想、见解及分析方法,本报告所载的全部内容仅作参考之用。我们谨慎相信本报告中的资料及其来源在发布之时是可靠的,但并不保证所载信息的准确性、可靠性、时效性以及完整性。报告所载资料、意见及推测仅反映研究人员于发出本报告当日的判断,可随时更改且不予通告。

本报告的内容不构成对任何人的投资建议,不构成对相关期货品种的最终买卖依据。投资者须独立承担投资风险。华联期货有限公司不对任何人因使用本报告及所载材料而造成的损失承担任何责任。

本报告版权归华联期货所有,未经华联期货书面授权,任何人不得对本报告进行任何形式的发布、复制。如引用、刊发,需注明出处为“华联期货”,且不得对本报告进行有悖原意的删节和修改。投资咨询业务资格:证监许可【2011】1285号。