【山证电新】福莱特三季报点评--Q3阶段性盈利承压,龙头企业经营性现金流维持增长

(来源:山西证券研究所)

【事件描述】

公司发布2024年三季度报,前三季度公司实现营收146.0亿元,同比-8.1%;实现归母净利润13.0亿元,同比-34.2%。其中,Q3实现营收39.1亿元,同比-37.0%,环比-21.4%;实现归母净利润-2.0亿元,同比-123.0%,环比-127.5%。

【事件点评】

光伏玻璃阶段性供需错配,Q3盈利能力承压。Q3以来,光伏玻璃阶段性供给过剩,库存持续走高导致价格持续下行。根据百川盈孚报价测算,Q32.0mm光伏玻璃平均价格较Q2环比下滑了21.7%。光伏玻璃跌价对公司盈利能力形成拖累,2024年前三季度公司整体毛利率19.0%,同比-2.2pct;Q3单季度,公司毛利率为6.0%,同比-18.5pct,环比-20.5pct。

经营性现金流显著增长,资产减值拖累业绩。作为光伏行业龙头企业,公司经营管理能力优异,2024年前三季度,公司经营活动产生的现金流量净额为30.2亿元,同比大幅增长;其中Q3经营性净现金流为12.7亿元,同比+54.2%,环比+11.0%。Q3公司资产减值-1.1亿元,主要受冷修及产品跌价影响。费用率方面,2024年公司Q3费用率合计为10.5%,同比+3.8pct,环比+3.6pct;其中销售/管理/研发/财务费用率分别为0.3%/2.3%/3.9%/4.0%。

【投资建议】

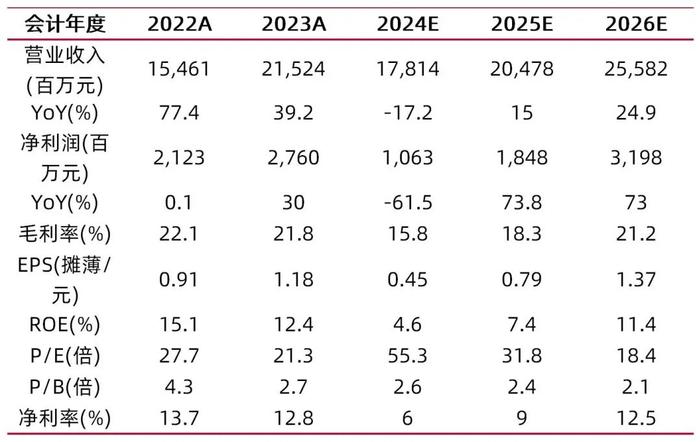

行业盈利能力承压,小规模及老旧窑炉产线陆续冷修,且新产能点火推迟,我们预计2025年上半年库存有望降至合理水平,且价格有望迎来拐点。短期考虑到当前光伏玻璃行业供需现状,我们下调公司盈利预测,预计公司2024-2026年EPS分别为0.45\0.79\1.37,对应公司11月8日收盘价,2024-2026年PE分别为55.3\31.8\18.4,维持“买入-A”评级。

风险提示:行业竞争加剧、光伏需求不及预期、原材料及燃料价格波动影响、产能建设不及预期风险等。

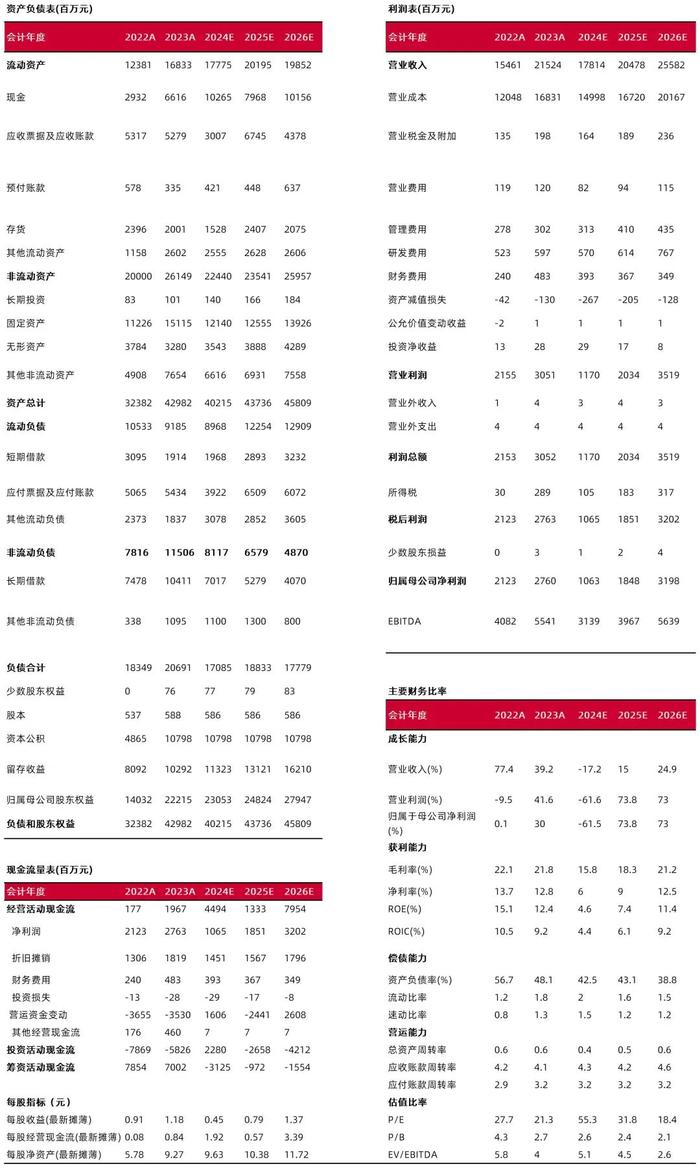

财务数据与估值

财务报表预测和估值数据汇总

分析师:肖索

执业登记编码:S0760522030006

分析师:贾惠淋

执业登记编码:S0760523070001

报告发布日期:2024年11月8日

【分析师承诺】

本人已在中国证券业协会登记为证券分析师,本人承诺,以勤勉的职业态度,独立、客观地出具本报告。本人对证券研究报告的内容和观点负责,保证信息来源合法合规,研究方法专业审慎,分析结论具有合理依据。本报告清晰准确地反映本人的研究观点。本人不曾因,不因,也将不会因本报告中的具体推荐意见或观点直接或间接受到任何形式的补偿。本人承诺不利用自己的身份、地位或执业过程中所掌握的信息为自己或他人谋取私利。

【免责声明】

本订阅号不是山西证券研究所证券研究报告的发布平台,所载内容均来自于山西证券研究所已正式发布的证券研究报告,订阅者若使用本订阅号所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生理解上的歧义。提请订阅者参阅山西证券研究所已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

依据《发布证券研究报告执业规范》规定特此声明,禁止我司员工将我司证券研究报告私自提供给未经我司授权的任何公众媒体或者其他机构;禁止任何公众媒体或者其他机构未经授权私自刊载或者转发我司的证券研究报告。刊载或者转发我司证券研究报告的授权必须通过签署协议约定,且明确由被授权机构承担相关刊载或者转发责任。