天职解读 | 旅客运输电子发票系列文章之一 航空运输电子客票行程单的新旧变化

为深入贯彻2021年中办、国办印发的《关于进一步深化税收征管改革的意见》“有序推进铁路、民航等领域发票电子化”的要求,近日,国家税务总局等部门分别联合制发了《国家税务总局财政部中国国家铁路集团有限公司关于铁路客运推广使用全面数字化的电子发票的公告》(2024年第8号)和《国家税务总局财政部中国民用航空局关于民航旅客运输服务推广使用全面数字化的电子发票的公告》(2024年第9号)。民航和铁路旅客运输服务推广使用电子发票(航空运输电子客票行程单)(简称电子行程单)和电子发票(简称铁路电子客票),电子行程单和铁路电子客票可以通过在线取得,避免索取纸质行程单和纸质报销凭证进行报销,将有效降低发票使用成本,提升发票管理和使用效率,满足广大旅客便利取得电子发票的需求。

为帮助读者深入了解和学习电子行程单的新旧变化以及和铁路电子客票的异同点,现对电子行程单的新旧变化和两种发票的差异分两篇进行比较,供大家参考,本篇主要对比电子行程单与纸质行程单的不同,从六个方面进行对比其变化:

发票形态发生变化

原客票行程单只有纸质发票形态,新的电子行程单不但有纸质发票形态,也有电子发票形态,但是二者不能同时开具。

发票监制章发生变化

原航空运输电子客票行程单(以下简称原客票行程单)的全国统一发票监制章由“国家税务总局”监制。新的电子行程单由“国家税务总局和各省、直辖市税务局”共同监制。

新

旧

增加了增值税税率

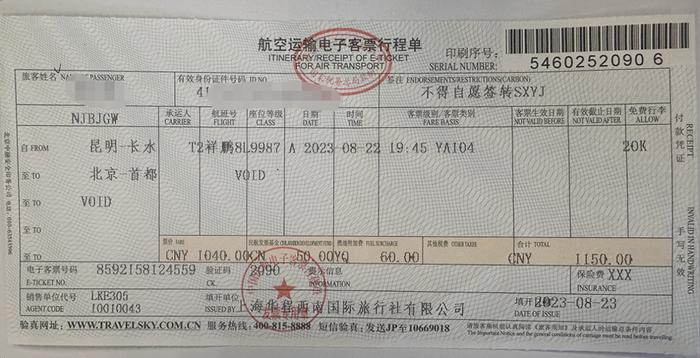

和增值税税额等信息

除了保留原客票行程单的“旅客姓名、有效身份证件号码、签注、行程信息、承运人、航班号、座位等级、日期、时间、客票级别/客票类别、客票生效日期、有效截止日期、免费行李、票价、燃油附加费、民航发展基金、其他税费、电子客票号码、验证码、提示信息、保险费、销售单位代码、填开单位、填开日期”等信息之外,新的电子行程单增加了“国内国际标识、二维码、开票状态和发票号码、增值税税率、增值税税额、购买方名称和统一社会信用代码/纳税人识别号”等信息。

抵扣方式发生变化

原客票行程单通过计算抵扣增值税进项税额,新的电子行程单上已经注明了增值税税率和增值税税额,通过勾选抵扣增值税进项税额。

纳税申报表栏次发生变化

原客票行程单的进项税额,在纳税申报时应当填写在《增值税及附加税费申报表附列资料(二)》(本期进项税额明细)的“其他扣税凭证”相关栏次,即第8b行中。新的电子行程单的进项税额,在纳税申报时应当填写在《增值税及附加税费申报表附列资料(二)》(本期进项税额明细)的“认证相符的增值税专用发票”相关栏次中,即第2行中。

作废方式发生变化

原客票行程单规定,旅客发生退票或其他变更导致票价金额与原客票不符时,若已打印《行程单》,应将原《行程单》收回,方能为其办理有关手续。新的电子行程单无法直接作废,只能通过开具红字电子行程单进行处理。

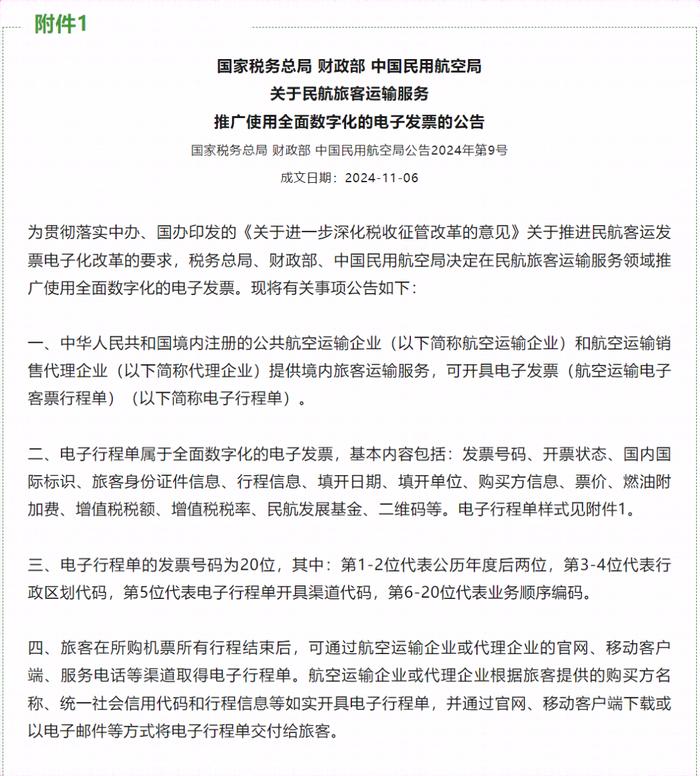

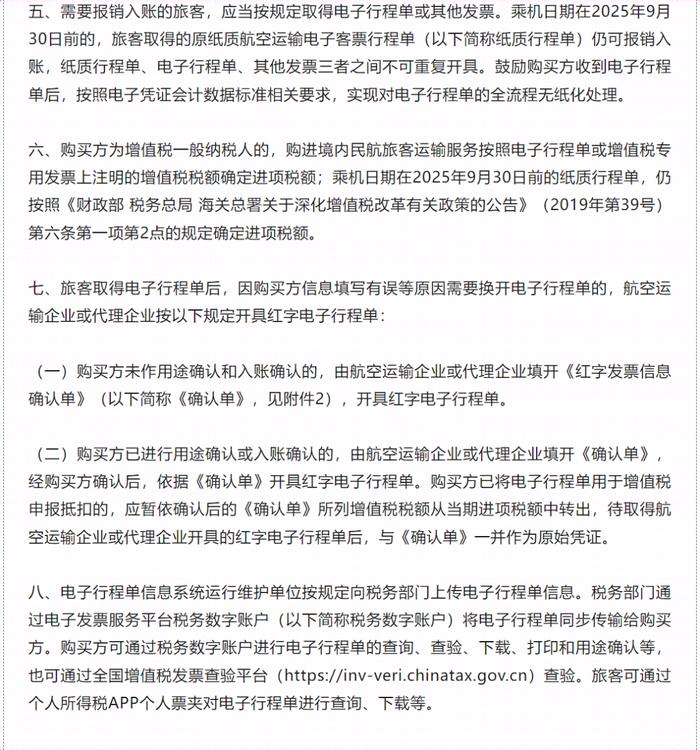

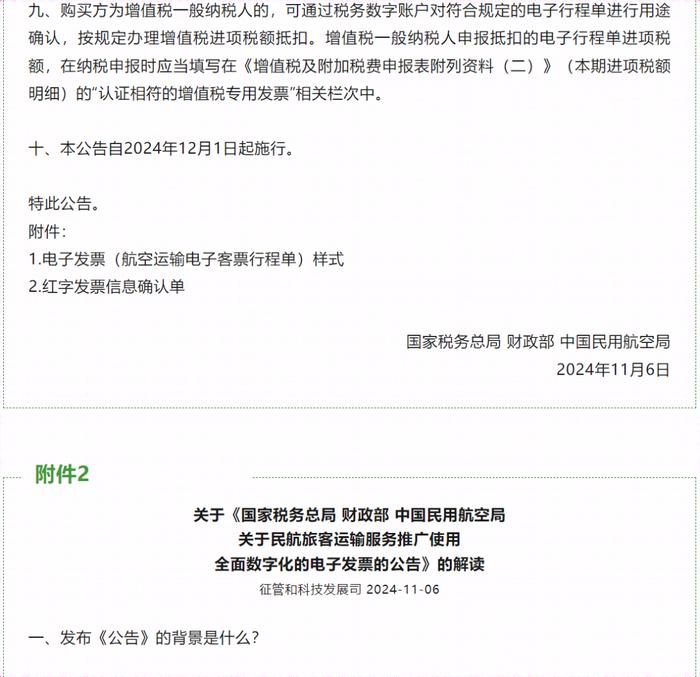

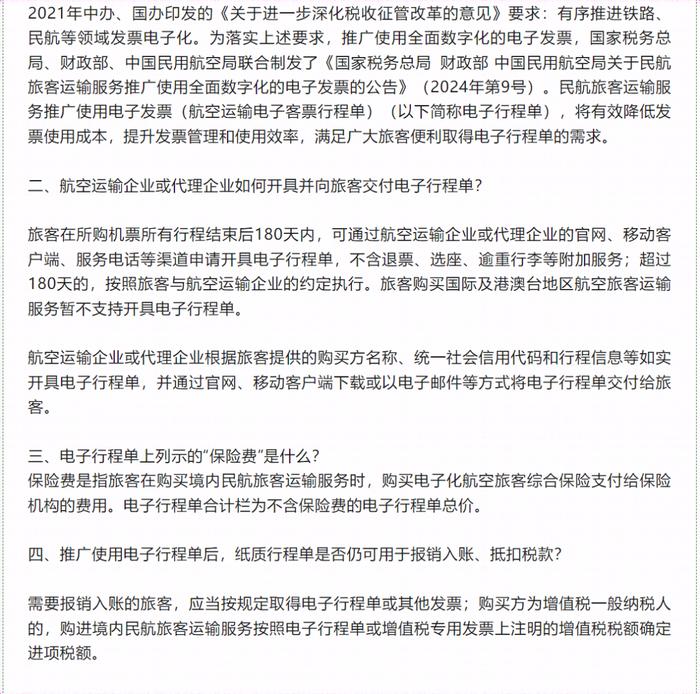

附件1:《国家税务总局财政部中国民用航空局关于民航旅客运输服务推广使用全面数字化的电子发票的公告》国家税务总局财政部中国民用航空局公告2024年第9号

附件2:国家税务总局征管和科技发展司关于《国家税务总局财政部中国民用航空局关于民航旅客运输服务推广使用全面数字化的电子发票的公告》的解读