下一个二十年,股市能否复制地产的财富神话?

1998年7月3日,国务院发布了《关于进一步深化城镇住房制度改革、加快住房建设的通知》。该文件影响深远,开启了全面商品房时代,和三年后的“入世”共同铸造了中国“地产+出口”的双轮驱动。

站在1998年的中国,我们陷入改革开放后的第一轮通缩,原先支撑经济高速增长的重工业、小商品、纺织服装等行业供给过剩,经济发展亟需寻找新的驱动力。在此背景下,国家出台了诸多政策,包括增大财政支出,降息降准,但收效甚微,整个经济陷入萧条。在试过很多办法后,中央最终决定启动房地产。启动房地产会带来两大好处:首先房地产规模大、权重高、链条长、牵涉面广,对上下游相关产业带动效应极强,能有效刺激当时中国的投资需求;其次房地产作为一种资产,能有效承载国民财富,随着房价上涨,居民财富增值,消费也会随之带动。

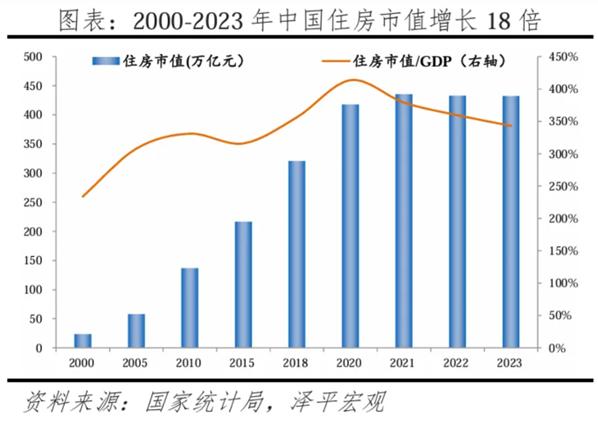

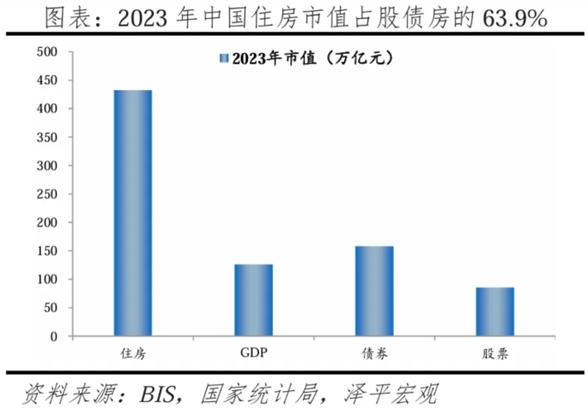

时至今日,高速发展了二十几年的房地产再次陷入困局,旧有的刺激手段无果,我们又一次来到了新旧驱动力转换的拐点,从时代大背景来看就像是98年的翻版。与此同时房地产的投资价值下降,居民财富无处安放,全社会急需一种新的资产代替房地产,而从深度和体量看只能是A股。如果股市向好,居民的财富效应会回来,消费也能回升,这就是近一年高层提升股市地位的出发点。

具体而言,金融资产的财富效应一般通过三种方式传导到消费和社会总产出:

1)当边际消费倾向不变时,金融资产价格上涨→居民财富上升→消费增加→实体经济供给增加→社会总产出上升。就这一传导渠道而言,股市财富效应对消费拉动作用的大小,或受股市参与面的影响,即参与股票投资的人数占总人口的比重。股市参与面越大,财富效应对消费的拉动作用理论上越大。

2)金融资产价格和交易量上涨→反映经济发展状况好转→居民收入预期改善、边际消费倾向提高→消费增加→实体经济供给增加→社会总产出上升。截至2024年二季度,央行城镇储户调查问卷显示,倾向于更多储蓄的比例为61.5%,处历史高位。老百姓储蓄意愿较强,不仅与传统习惯、社保体系等因素有关,也与缺乏良好的投资渠道来保值增值有关。股市运行稳步向好,有助于改善居民收入预期,提高消费倾向、降低储蓄倾向。

3)股市繁荣→上市公司的融资环境改善,融资成本降低,融资能力提升→激发企业投资扩产意愿、突破发展瓶颈→投资扩张的同时伴随企业扩招,员工收入上升带动消费。

许多人诟病A股市场,认为它不像美股那样呈现慢牛长牛、低波动的特点。然而,将A股与美股直接比较并不公平,因为美股是美国家庭的主要资产,而A股在中国家庭资产配置中仅占很小一部分,更像是一种“彩票”资产。如果从客观角度进行比较,应该将美股与中国的房地产进行对比,那么在过去20年中,中国的房地产同样表现出了慢牛长牛、低波动的特征,成为中国家庭的主要财富来源。

过去20年,A股市场牛短熊长、波动剧烈,很大程度上是由于投资者的行为模式所致。如果家庭将95%的资产投入股市,自然希望它能够带来稳定收益;但如果只投入5%,投资者则更倾向于追求高风险高回报,即使亏损也无所谓,关键是在赚钱时能够翻倍。这种“彩票”心态使得股市难以保持平稳。实际上,美股也是在1980年后,随着美国401K计划的实施,股票逐渐取代房地产成为家庭主要资产,才进入了慢牛长牛的阶段。如今,美国股市不仅仅是经济的晴雨表,它本身就是经济的一部分。在任何一个国家,家庭的主要资产都与经济本身紧密相关。中国股市与经济的相关度远低于房地产与经济的相关度,正是这一道理的体现。因此,从这个角度来看,房地产的下行趋势以及其退出中国家庭主要财富选择的地位,对于A股市场的长期走牛具有重要意义。

如果想要实现股市作为国民财富的载体,必须改变市场长熊短牛暴涨暴跌的态势,逐步完善基础制度,恢复市场信心,政策作为情绪调节的工具,面多了加水,水多了加面,底层护盘又抑制炒作。

能否打造慢牛长牛?关键点有以下三点的转变:

一是预期和流动性。

二是经济基本面与企业营利。

三是企业与居民资产负债表。

第一点可以通过超预期的政策比较容易达到,但更重要的还是后两个,虽然目前还没有看到好转的迹象,但是近期的一系列政策体现了高层对于长期牛市和经济回暖的企望,未来势必会有更多针对性的政策出台。对于一些重要的历史时刻,投资者往往会高估其短期效应、低估其长期效应。我们可以怀疑短期政策的力度,但决不能怀疑政府的决心。保留一份耐心和平常心,随时准备迎接风口的到来。