证券衍生品行业分析:衍生之路,谁能先行

(报告出品方/作者:浙商证券,邱冠华、梁凤洁)

1.海外衍生品市场

1.1.美国

1.1.1.场内市场:成交量大,规模领先

美国场内衍生品成交量大,全球前十大交易所中占据四席。从交易量上看,美国场内衍生品成交量全球领先,2020年全球80家交易所的场内衍生品总成交合约量为468亿手,同比增长36%,其中北美地区成交量128亿手(美国127亿手),占全球的27%。2020年全球场内衍生品成交量排名前十的交易所中,美国的芝加哥商业交易所集团、洲际交易所、纳斯达克集团、芝加哥期权交易所集团分别位列第三、四、五、六名。

从存量规模上看,国际清算银行(BIS)披露2020年末全球场内衍生品存量名义本金为66万亿美元,美国货币监理署(OCC)披露2020年末美国场内衍生品存量合约名义本金9万亿美元,大致推算美国场内衍生品存量规模占全球比重为14%。

1.1.2.场外市场:种类丰富,集中度高

美国场外衍生品市场规模全球领先。根据OCC披露的数据,截至2021Q2末美国衍生品存量合约名义本金为184万亿美元,其中场外衍生品存量合约名义本金175万亿美元,占比95%。根据BIS披露的数据,2020年末全球场外衍生品存量合约名义本金为582万亿美元,测算可得美国占比达30%,规模居全球领先地位。

美国场外衍生品种类丰富,利率类产品占比最高。从标的类型来看,美国衍生品以利率和外汇类为主,截至2021Q2末,利率、外汇、权益、大宗商品、信用类衍生品存量合约名义本金占比分别为73%/22%/2%/1%/2%。从交易品种来看,美国衍生品以互换为主,截至2021Q2末,互换、期货及远期、期权、信用衍生品存量合约名义本金占比分别为58%/20%/20%/2%。

美国场外衍生品交易集中度较高,头部五家机构占比94%。截至2021Q2末,持有场外衍生品存量合约名义本金规模最高的前五家机构为摩根大通、高盛、花旗、美银、富国,持有名义本金规模占比分别为50/45/42/18/10万亿美元,集中度高达94%,前25名集中度为99%。

1.2.日本

1.2.1.场内市场:利率为主,权益为辅

日本场内衍生品规模有所波动,21H1占全球比重为4%。从存量规模来看,根据日本银行披露的数据,截至21H1末日本场内衍生品存量名义本金为3.7万亿美元,21H1末存量规模占全球场内衍生品存量名义本金的4%。从成交量来看,2020年日本交易所衍生品成交量排名全球第16。

利率类产品规模较大,股指类产品数量较多。从规模上看,日本场内衍生品以利率类为主,截至21H1末,利率类和权益类存量合约名义本金占比分别为91%和9%。从数量上看,日本交易所共有场内金融衍生品约7大类,其中股指类衍生品数量较多。

1.2.2.场外规模:规模扩大,集中度高

日本场外衍生品规模不断扩大,以利率类产品为主。从存量规模来看,截至2020和21H1末,日本场外衍生品存量名义本金为67/63万亿美元,2020年存量规模占全球场外衍生品存量名义本金的12%。从产品结构上看,日本场外衍生品以利率类和外汇类为主,截至21H1末,利率类和外汇类存量合约名义本金占比分别为85%和14%。

日本场外衍生品交易集中度较高,且以金融机构之间的交易为主。前10位金融机构的市占率从1998年的65%提高至2019年的98%,前25位金融机构的市占率从1998年的85%提高至2019年的100%。场外衍生品交易可根据交易对手的不同分为金融机构间交易和金融机构与非金融机构之间的交易,其中金融机构间的交易占比在97%以上。

2.中国衍生品市场

2.1.场内市场:商品类领先,金融类滞后

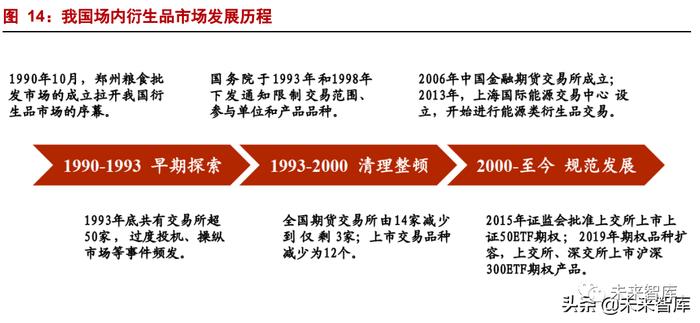

我国衍生品市场起步晚,经历早期探索、清理整顿、规范发展三个阶段。

(1)1990-1993年的早期探索:1990年10月,郑州粮食批发市场成立并且引入期货交易机制,标志着我国衍生品市场正式开始发展。随后的几年内商品交易所如雨后春笋般冒出,1993年底共有交易所超50家,过度投机、操纵市场等事件频发;

(2)1993-2000年的清理整顿:国务院于1993年和1998年下发通知对期货市场进行整治,限制交易范围、参与单位、产品品种,制止盲目发展;

(3)2000年以来的规范发展:整顿过后,全国只保留了上海期货交易所、大连商品交易所、郑州商品交易所三个交易所,我国期货市场步入规范发展阶段。2006年第四家期货交易所中国金融期货交易所成立,也是境内首家金融衍生品交易所。2013年,上海期货交易所发起设立上海国际能源交易中心,进行能源类衍生品交易。2015年证监会批准上交所上市上证50ETF期权,是境内首只场内期权产品。2019年期权品种扩容,上交所、深交所上市沪深300ETF期权产品。

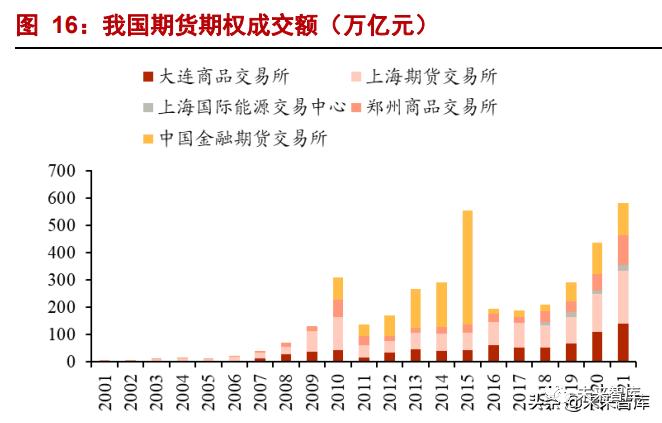

我国期货市场交易量持续增长,但仍仅为美国一半。从交易情况来看,我国期货市场成交量(包括期权)从2001年的1亿手增长至2021年的75亿手,复合增速23%,但成交量仍仅占美国的一半左右;成交额(包括期权)从2001年的3万亿元增长至2021年的581万亿元,复合增速30%。(报告来源:未来智库)

我国是全球第一大商品期货市场,交易所世界排名不断提高。根据中国期货业协会披露的数据,2020年中国期货市场成交量占全球期货市场总成交量的13.2%,较2019年占比11.5%提升了1.7pct。2020年我国的大商所、上期所、郑商所和中金所在全球交易所期货和期权成交量排名中分别位居第7、第9、第12和第27名,其中大商所、上期所、中金所较2019年分别提升了4名、1名和1名。

商品衍生品种类较多。从产品种类上看,我国五大期货交易所上市的产品以商品类衍生品为主、金融衍生品为辅,目前上期所、大商所、郑商所、能源交易中心共有商品期货及期权84种,中金所有金融衍生品7种。此外,上交所和深交所共有股指期权3种。

金融衍生品发展滞后。虽然我国是全球第一大商品期货市场,但金融衍生品发展较为滞后。目前我国场内金融衍生品数量较少且以期货为主,中金所7个金融衍生品中有6个是期货产品。根据中金所及证监会披露的交易数据,沪深300股指期权成交额占中金所所有金融衍生品成交额的比重不足1%。

2015年股票市场大起大落,中金所将沪深300、上证50、中证500股指期货各合约平仓交易手续费标准上调为成交金额的万分之23,非套期保值持仓的交易保证金提高至40%,套期保值持仓的交易保证金提高至20%,导致2015年后股指期货成交量大幅降低。

品种丰富伴随政策松绑,金融衍生品发展得到支持。2019年股指期权扩容,上交所、深交所上市沪深300ETF期权,中金所上市沪深300股指期权,新的期权产品推出后,交易量迅速追赶50ETF期权。2017年以来中金所通过调整“过度交易”的监管标准、下调保证金率、手续费率等方式对股指期货四次松绑,交易量也随之回升。

2.2.场外市场:集中度较高,发展空间大

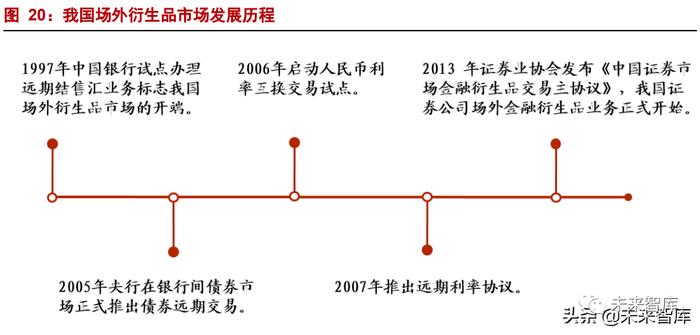

1997年央行允许中国银行作为首家试点办理远期结售汇业务,标志着我国场外衍生品市场的开始。2005年央行在银行间债券市场正式推出债券远期交易,随后在2006年启动人民币利率互换交易试点,2007年推出远期利率协议。2013年证券业协会发布《中国证券市场金融衍生品交易主协议》,我国证券公司场外金融衍生品业务正式开始。

我国场外衍生品市场以银行间场外衍生品市场为主,证券期货场外衍生品市场为辅。银行间场外衍生品市场主要由央行监管,交易场所包括银行间外汇交易中心、上海黄金交易所、银行间交易商协会、商业银行柜台等,交易规模占整体场外衍生品市场的90%以上。证券期货场外衍生品市场起步较迟,主要由证监会监管,交易场所包括证券公司柜体及报价系统、期货风险管理公司柜台市场、大连商品交易所、沪深交易所等。

我国证券场外衍生品业务体量小,有较大发展空间。场外衍生品业务能够满足机构客户在投资方面的个性化需求以及规避风险的需求,近年来我国证券场外衍生品名义本金(包括个股、股指、商品、其他类)占境内上市公司市值比重从2018年年初0.8%提升至2021年10月的2.3%,美国场外股票类衍生品占总市值的比重则在6%-8%左右的水平,我国衍生品业务还有较大提升空间。

证券场外衍生品规模迅速增长,场外期权占比后来居上。从规模上看,新增名义本金规模从2015年的20,102亿增长至2021年前10个月的68,588亿,初始名义本金存量从2014年的2,983亿增长至2021年10月末的19,645亿。从结构上来看,2014年场外互换存量名义本金占比高达79%,然而2015年融资类互换业务被叫停,场外期权存量规模占比反超场外互换占比。

新增交易集中度较高。每月场外衍生品新增名义本金规模排名前5的券商合计新增规模占全市场新增规模的比重在70%-80%左右,其中新增互换名义本金的集中度更高。2021年10月场外期权新增交易量CR5为64%,场外互换新增交易量CR5达87%。

场外期权以股指标的为主,场外互换以其他类标的为主。根据中证协披露的数据,场外期权存续名义本金中股指类占比最高,2021年10月末达56%,商品类、个股类、其他类名义本金分别占比10%/11%/22%;场外收益互换存续名义本金以其他类、个股类为主,2021年10月末占比达56%/19%。

场外衍生品交易对手以商业银行和私募基金为主。场外期权的交易对手中,商业银行交易规模最大,2021年10月新增期权交易中商业银行交易规模占比达53%。场外收益互换的交易对手中,私募基金交易规模最大,2021年10月新增互换交易中私募基金交易规模占比达69%。

3.发展益处有哪些

衍生品业务能够贡献较为可观、稳定安全的收益。衍生品业务的主要收入来源包括为特定的合约报价并与投资者交易来赚取买卖差价、代替客户交易相关产品获得的手续费及佣金收入、期权费收入和互换利差,可以通过持有合约挂钩标的、庞大的交易对手网络来对冲、分散风险,因此在非极端市场情况下风险可控,可以获得稳定的收益。

衍生品业务能够提高券商杠杆率,从而提高ROE。根据国外投行经验,顶尖投行用表服务客户的能力较强,其高杠杆源自衍生品等资本消耗型业务。目前我国券商的业务模式也在逐渐重资本化,包括衍生品、两融等业务在内的资本中介类业务快速发展,将支撑行业杠杆率将继续上行。

3.1.贡献收益

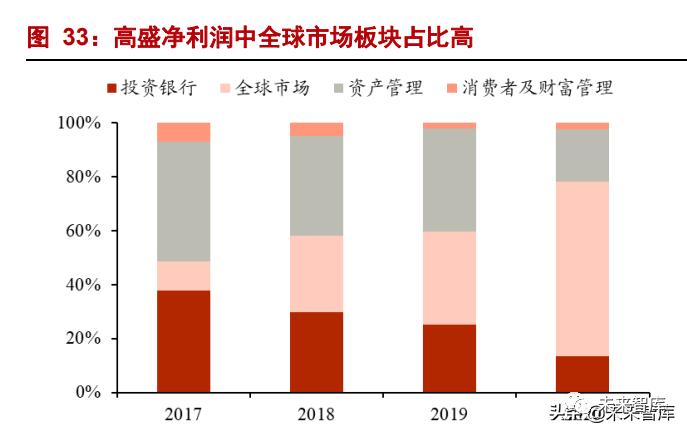

高盛全球市场业务收入可观、对业绩贡献高。高盛主要有四大业务板块,分别是投资银行板块、全球市场板块、资产管理板块、消费者及财富管理板块。其中全球市场板块(衍生品相关业务)是公司最大的收入和净利润贡献来源,2017-2020年全球市场业务的收入占比维持在40%左右,2020年净利润占比65%。2020年全球市场板块营收212亿美元,净利润58亿美元,ROE为14.1%,ROE要高于投行板块的10.5%、资管板块的8.5%和消费者及财富管理板块的2.7%。

做市是主要盈利方式,收入占比达73%。高盛全球市场业务包括FICC和权益类,主要为客户提供交易服务、融资服务及风险管理服务,主要收入包括做市收入、手续费及佣金收入、利息净收入、其他交易收入,其中做市收入占比约70%,是最大的收入来源。

3.2.提高杠杆

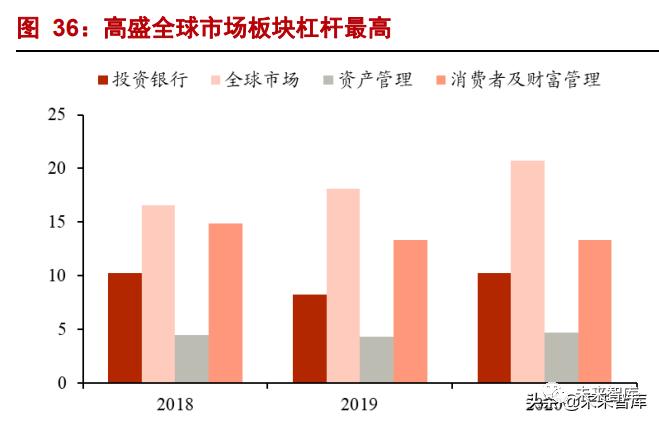

衍生品业务是提升高盛杠杆率的关键。衍生品业务是资本消耗型业务,从分部资产来看,公司全球资本市场板块资产占比为73%,高于其他板块。根据年报披露的分部总资产及分部加权平均净资产,可以近似算出2020年全球资本市场板块的杠杆高达20,拉高了公司整体杠杆倍数,可见衍生品业务需求的增长是公司扩表提杠杆的一大动力。

高盛衍生金融资产在全部金融资产中占比较高。2020年高盛金融资产共4,821亿美元,其中衍生金融资产696亿美元,占比达14%,远高于中信证券衍生金融资产占金融资产的比重4%。

高盛衍生金融资产规模从产品结构上来看以FICC类为主,从交易市场来看以场外为主。2020年公司利率、信用、外汇、大宗商品和权益类衍生品规模(未净额清算)分别为3,588/166/1,024/140/769亿美元,占比63%/3%/18%/2%/14%;交易所交易的衍生品规模为343亿美元,场外市场交易的衍生品规模为5,343亿美元,占比分别为6%/94%。

4.谁能够脱颖而出

具备业务资格:具备相关资格是衍生品业务的入场券,先入场的公司具备先发优势。证券业协会将证券公司根据公司资本实力、分类结果、全面风险管理水平、专业人员及技术系统情况分为一级交易商和二级交易商。一级交易商可以在沪深交易所开立场内个股对冲交易专用账户,直接开展对冲交易,而二级交易商只能与一级交易上进行个股对冲,非交易商不能与客户开展场外期权业务。目前共有8家证券公司具备一级交易商资格,包括中信证券、华泰证券、中金公司、广发证券、国泰君安、招商证券、中信建投、申万宏源。

资金实力雄厚:衍生品业务是资本消耗型业务,开展业务的券商需要有雄厚的资金实力。根据证券业协会披露的数据,中信证券、华泰证券、国泰君安、海通证券等券商总资产、净资产、净资本规模排名靠前。2020年3月证监会将中信证券、华泰证券、中金公司、中信建投、国泰君安、招商证券等6家券商纳入首批并表监管试点,允许试点公司实行灵活的风控指标体系,将试点机构母公司的风险资本准备计算系数降至0.5,表内外资产总额计算系数降至0.7,释放更多资本金,也打开了杠杆提升空间。

客户网络庞大:券商场外衍生品业务的交易对手主要包括商业银行、期货公司及子公司、私募基金、证券公司及子公司、保险公司及子公司、基金公司及子公司等机构客户,客户数量越多意味着交易规模越大,不同方向的交易进行对冲、降低业务风险的概率更高。头部券商中,中信、华泰、中金等券商的机构客户占比较高,交易对手多元。

信息技术领先:衍生品业务具有复杂性,对交易系统和风控系统的要求较高,比如中金公司自主研发了全球场外衍生品交易系统ODTS、全面风险管理系统FRMS,提升了风控能力和业务运营能力。根据证监会披露的数据,华泰证券、国泰君安、中信证券的信息投入金额排名领先。(报告来源:未来智库)

人才团队优秀:衍生品业务对券商定价能力、对冲能力、创新能力有较高要求,因此需要打造专业、优秀的人才团队。从公司整体员工素质来看,中金公司、华泰证券、中信证券等券商硕士以上员工占比领先同业,在衍生品业务相关部门也是积极招兵买马。根据财联社新闻披露,中金公司衍生品业务拥有成熟的交易团队,主要负责人拥有10年以上衍生品业务经验,来自顶尖国际投行;成员均来自海内外顶尖名校,超半数有长期海外衍生品业务相关经验。

综合来看,拥有衍生品相关业务资质、雄厚的资金实力、庞大的客户网络、领先的交易系统和优秀的人才团队的中信证券、中金公司(H)、华泰证券更容易在衍生品业务的比拼当中胜出。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)