反脆弱:复盘下修决议与转债所处生命周期的关系(东吴固收李勇 陈伯铭)20230213

摘 要

回 顾

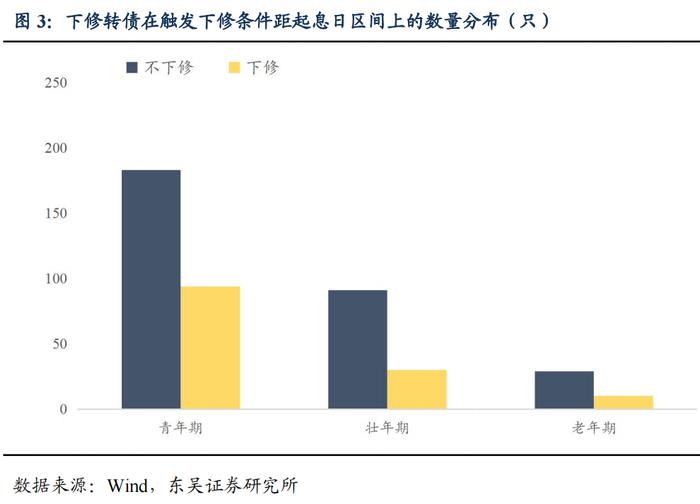

通常,转债发行期限为6年,人为将0-2年定义为青年期,2-4年为壮年期,4-6年为老年期。可以看到,选择不下修的倾向在转债的任何阶段都表现得十分强烈。由此,单纯从静态的生命周期角度去判断下修决议走向是缺乏根据的,需要从价格和公司财务的角度来综合考虑。

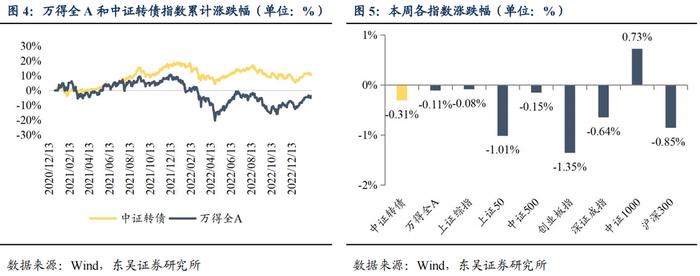

周度市场回顾:权益市场整体下跌,多行业收涨。本周(2月6日-2月10日)权益市场整体下跌,多指数收跌;两市日均成交额较上周缩量约976.23亿元至8663.58亿元,周度环比减少10.13%;日均成交金额均在8000亿元以上,北上资金全周净流入29.33亿元。行业方面,本周(2月6日-2月10日)31申万一级行业中16个行业收涨,其中4个行业涨幅超2%;通信、传媒、环保、公用事业、轻工制造涨幅居前,分别上涨2.56%、2.50%、2.38%、2.02%、1.58%;有色金属、煤炭、非银金融、电力设备、商贸零售跌幅居前,跌幅分别为-2.80%、-1.69%、-1.19%、-1.16%、-1.15%。

转债市场整体下跌,多行业收跌。本周(2月6日-2月10日)中证转债指数下跌0.31%,29个申万一级行业中14个行业收涨,其中没有行业涨幅超过2%。家用电器、环保、通信、食品饮料、机械设备涨幅居前,石油石化、有色金属、电力设备、非银金融、国防军工跌幅居前;本周转债市场日均成交额大幅放量80.48亿元,环比变化14.47%;周度前十转债成交额均值达131.70亿元,成交额首位达285.37亿元。从转债个券周度涨跌幅角度来看,约47.26%的个券上涨,约37.97%的个券涨幅在0-1%区间,9.28%的个券涨幅超2%。

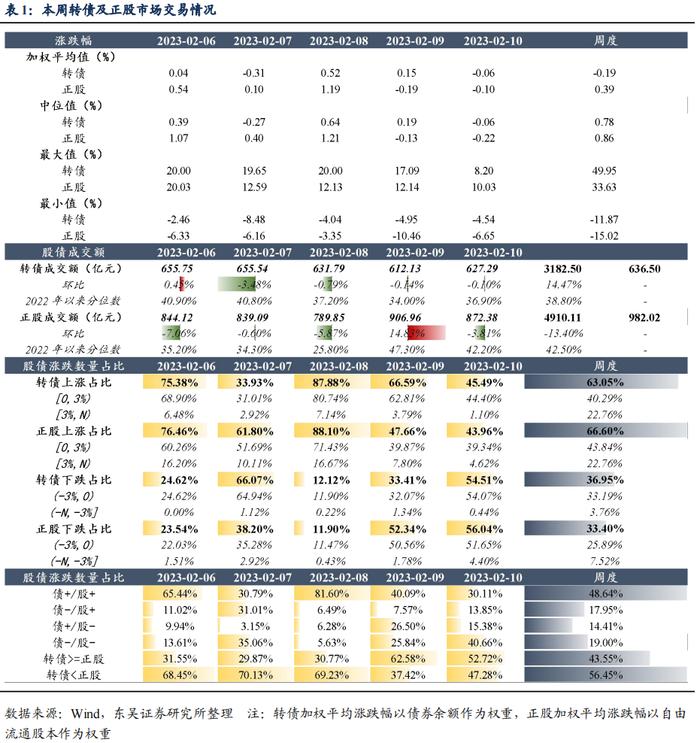

股债市场情绪对比:本周转债市场周度加权平均值为负,转债、正股市场周度中位值及正股周度加权均值则为正;且相对于转债,正股周度加权均值涨幅更大。从成交额来看,本周转债市场成交额环比上升14.47%,并位于2022年以来38.80%的分位数水平;对应正股市场成交额环比下降13.40%,位于2022年以来42.50%的分位数水平;正股、转债成交额分别缩量、放量,相对于正股,转债成交额涨幅更大但所处分位数水平更低。从股债涨跌数量占比来看,本周约63.05%的转债收涨,约66.60%的正股收涨;约43.55%的转债涨跌幅高于正股;相对于转债,正股个券能够实现的收益更高。综上所述,本周正股市场的交易情绪更优。

核心观点

目前股票、转债市场估值位于高性价比的底部区间。在配置正股或进攻性转债的同时,可适当增配抗跌性相对较强的转债。

仍建议以安全性定择券思路。能源革命赛道具有可持续性,可长期关注,关注高景气的电力新能源板块,选择在大幅调整后、正股估值较为安全且细分行业空间较大的个券;积极布局疫后稳增长的相关板块,包括前期调整充分、估值相对合理的泛消费板块,银行、交运等防守性较强的板块,以及利好政策频出的地产板块;抓住短期供需错配带来的结构性机会,可参与煤炭、燃气、生猪养殖等板块的投资机会;此外,对于长期逻辑成立、短期表现呈现相对韧性的军工等板块,符合国家长期战略的信创等板块,可以积极挖掘其中个券的机会。券商板块行业政策仍有一定不确定性,但是考虑到当下的估值水平,仍有积极配置意义。

稳健组合推荐:浙22转债、招路转债、大秦转债、希望转2、苏银转债、成银转债。

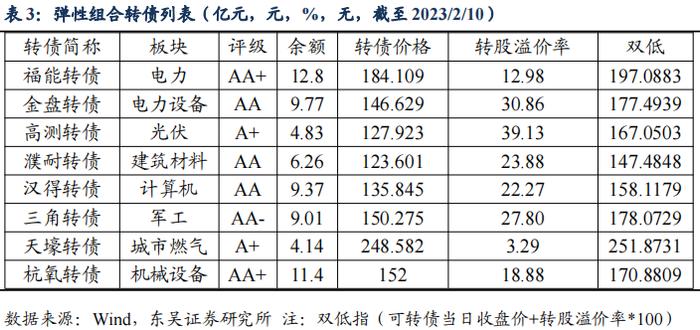

弹性组合推荐:福能转债、密卫转债、金盘转债、高测转债、濮耐转债、万青转债、汉得转债、三角转债、天壕转债、杭氧转债。

正 文

反脆弱

复盘下修决议与转债所处生命周期的关系

在上篇转债周报中,我们通过对336只退市可转债的生命周期进行分析,得出结论为:历史上退市可转债的平均生命周期为1.7566年。结合发行规模来看,退市可转债的生命周期按规模加权后均值为1.8343年。各退市可转债(T-1)日转股比例均值为77.56%,即历史上可转债退市前平均转股比例达到77.56%。

本文旨在复盘下修决议与可转债所处生命周期的关系。从朴素逻辑出发,当可转债处于“青年期”,即可转债起息1-2年内时,若可转债市场表现低迷、触发下修条款,发行人缺乏足够的向下修正转股价动机:此时可转债既无回售带来的财务支出压力,又由于距离到期时点较远,有可转债内嵌的期权价值兜底,发行人可选择将下修机会留至将来,不急于当期执行;当可转债处于“壮年期”并向“老年期”过渡时,此时公司基于两方面考虑可能选择向下修正转股价:(1)回售期将近,若平价长期低于70元(可转债普遍将回售条款设置为“15/30,70%”),则公司面临回售压力,为避免回售对财务状况的冲击,公司选择下修;(2)公司选择下修,并通过“下修到底”催化市场热情,结合基本面信息推动可转债价格上涨,即当公司拥属强爆发力时,可循着“下修促赎”路径刺激市场转股,完成转债使命。

综合上述讨论,本文对历史上执行下修和选择不下修(含递延)的情况进行分析。

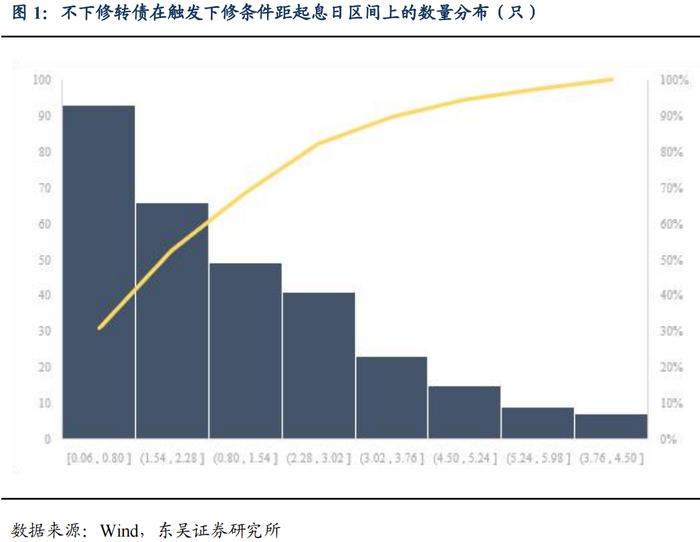

从历史情况来看,若只对不下修情况进行内部讨论,当不向下修正公告日距起息日小于2年,即转债仍处于“青年期”时,发行人倾向于实施不下修甚至递延下修。截至2023年2月12日,在303次不下修(含递延)决议中,共183次不下修发生在转债处于“青年期”时,当转债进入老年期后仍选择不下修的情况仅出现过29次,占比仅9.57%。

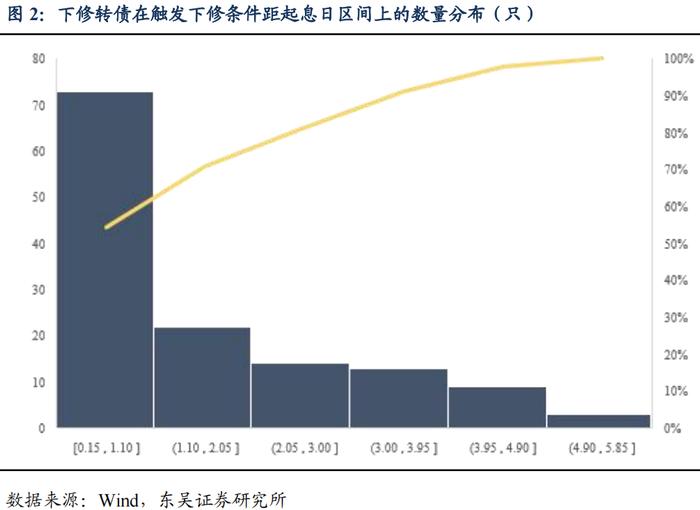

与上述分析相悖的是,仅对下修决议进行内部讨论时,在134次实施下修历史中,共94次发生在转债的“青年期”。这意味着上述分析无法从期权时间价值角度有效解释和判断转债的下修倾向,需要结合公司财务状况等其他因素进行考虑。

市场回顾

权益市场方面,本周(2月6日-2月10日)权益市场整体下跌:上证综指累计下跌0.08%,收报3260.67点;深证成指累计下跌0.64%,收报11976.85点;创业板指累计下跌1.35%,收报2545.16点;沪深300累计下跌0.85%,收报4106.31点。转债市场方面,转债市场整体下跌,下跌幅达0.31%,收报409.62点。

1. 权益市场整体下跌,多行业上涨

本周(2月6日-2月10日)权益市场整体下跌,多指数收跌;两市日均成交额较上周缩量约976.23亿元至8663.58亿元,周度环比减少10.13%;日均成交金额均在8000亿元以上,北上资金全周净流入29.33亿元。

具体来看,周一(2月6日)上证指数、深证成指、创业板指分别下跌0.76%、1.18%、1.40%;总体上个股跌多涨少,两市超3000只个股下跌;两市成交额合计8747亿元,较上个交易日降低399亿。盘面上,ChatGPT、东数西算、高压快充、疫情监测等板块涨幅居前,有色金属、医药医疗、光伏、芯片等方向跌幅居前。周二(2月7日)上证指数、深证成指、创业板指分别上涨0.29%、0.12%,下跌0.24%;总体上个股涨多跌少,两市超3200只个股上涨。沪深两市成交额8457亿,较上个交易日缩量218亿。盘面上,ChatGPT、web3.0、数据要素、中船系等板块涨幅居前,贵金属、乳业、房地产、汽车整车等板块跌幅居前。周三(2月8日)上证指数、深证成指、创业板指分别下跌0.49%、0.62%、0.48%;总体上个股跌多涨少,两市超3400只个股下跌。沪深两市成交额8047亿,较上个交易日缩量410亿。盘面上,固态电池、高压快充、一体化压铸、染料等板块涨幅居前,web3.0、数字货币、数据要素、互联网电商等板块跌幅居前。周四(2月9日)上证指数、深证成指、创业板指分别上涨1.18%、1.64%、1.74%;总体上个股涨多跌少,但涨停个股数量有限。沪深两市成交额9011亿,较上个交易日放量964亿。盘面上,半导体、CPO、PCB、科创板次新等板块涨幅居前,贵金属、熊去氧胆酸等少数板块下跌。北向资金结束连续4日净卖出,全天净买入121.01亿元,其中沪股通净买入57.07亿元,深股通净买入63.94亿元。周五(2月10日)上证指数、深证成指、创业板指分别下跌0.30%、0.59%、0.96%;总体上个股跌多涨少,两市超2500只个股下跌,涨停个股数量创近期新低。两市成交额8928亿,较上个交易日缩量83亿。盘面上,乳业、农业、酒店旅游、预制菜等板块涨幅居前,小金属、汽车整车、一体化压铸、通用航空等板块跌幅居前。

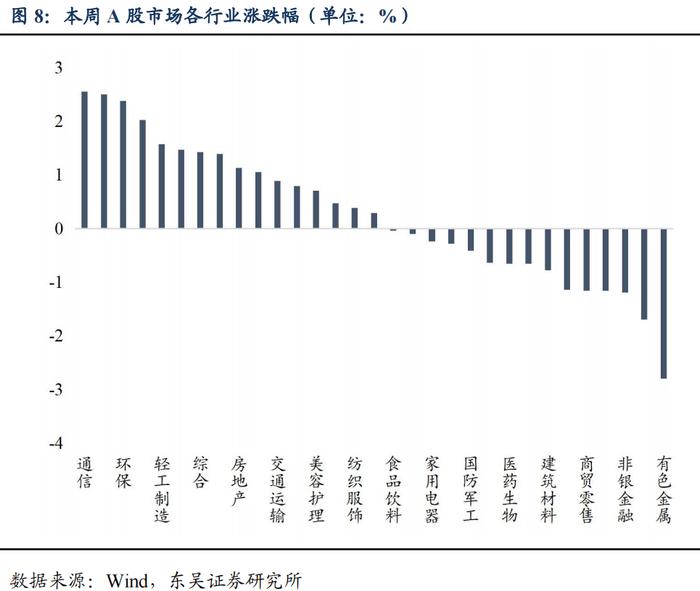

行业方面,本周(2月6日-2月10日)31申万一级行业中16个行业收涨,其中4个行业涨幅超2%;通信、传媒、环保、公用事业、轻工制造涨幅居前,分别上涨2.56%、2.50%、2.38%、2.02%、1.58%;有色金属、煤炭、非银金融、电力设备、商贸零售跌幅居前,跌幅分别为-2.80%、-1.69%、-1.19%、-1.16%、-1.15%。

2. 转债市场整体下跌,多行业收跌

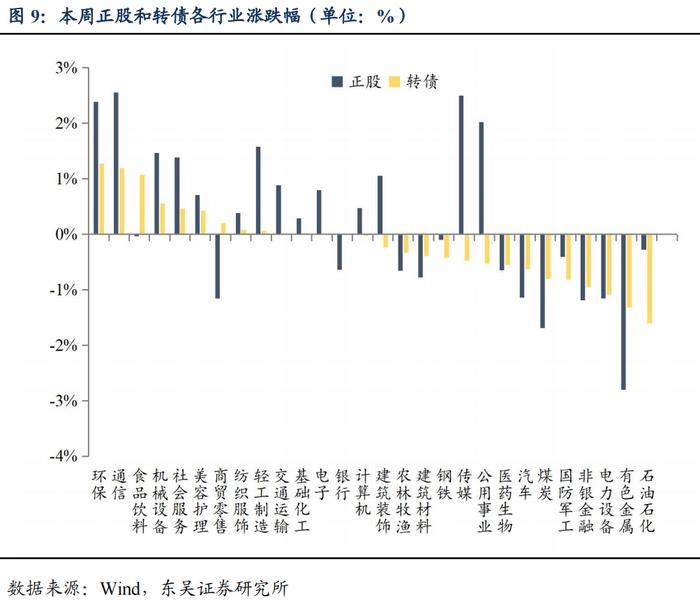

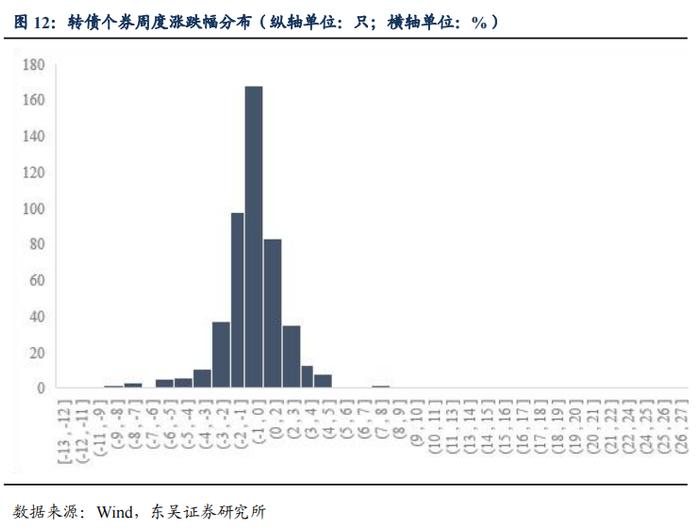

本周(2月6日-2月10日)中证转债指数下跌0.31%,29个申万一级行业中14个行业收涨,其中没有行业涨幅超过2%。家用电器、环保、通信、食品饮料、机械设备涨幅居前,分别上涨1.41%、1.28%、1.19%、1.07%、0.56%;石油石化、有色金属、电力设备、非银金融、国防军工跌幅居前,分别下跌-1.61%、-1.32%、-1.09%、-0.95%、-0.82%。本周转债市场日均成交额大幅放量80.48亿元,环比变化14.47%;成交额前十位转债分别为拓尔转债、智能转债、华锋转债、恒锋转债、蓝盾转债、金轮转债、德尔转债、岭南转债、横河转债、华钰转债;周度前十转债成交额均值达131.70亿元,成交额首位达285.37亿元。从转债个券周度涨跌幅角度来看,约47.26%的个券上涨,约37.97%的个券涨幅在0-1%区间,9.28%的个券涨幅超2%。

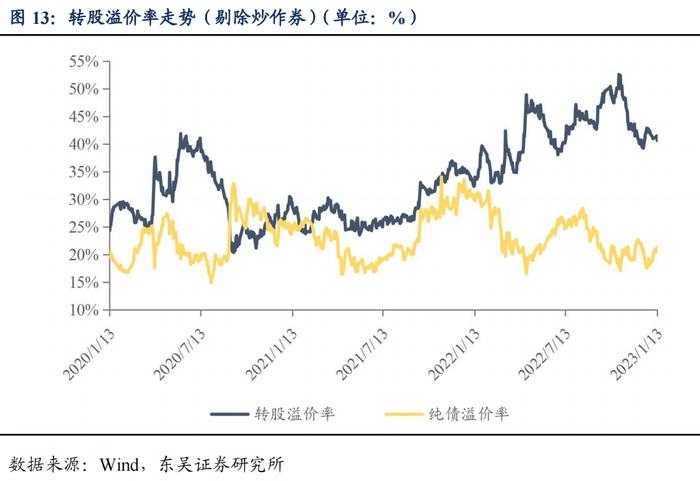

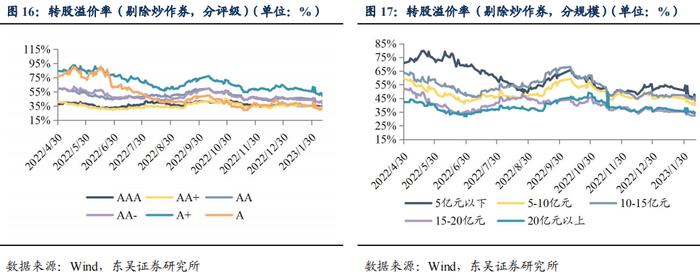

转股溢价率方面,本周(2月6日-2月10日)全市场转股溢价率整体小幅收窄,本周日均转股溢价率达39.41%,较上周减少0.27pct。分价格区间来看,各转债价格区间的转股溢价率均有所收窄,其中转债价格在90-100元区间的转债日均溢价率走窄幅度最大,达4.05pct;分平价区间来看,90以下、90-100及110-120元等区间内转股溢价率走窄,其余转债平价区间的转股溢价率均有所走阔,其中90元以下平价区间走窄幅度最大,达2.09pct。

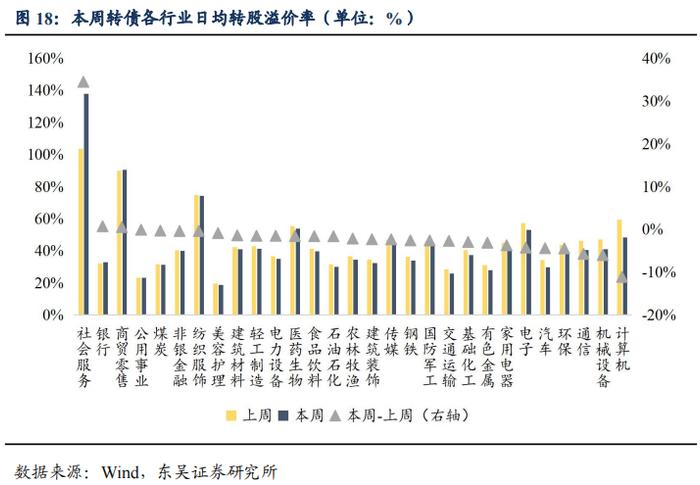

从各行业溢价率变化来看,本周3个行业转股溢价率走阔,其中1个行业走阔幅度超2pct;社会服务、银行、商贸零售、公用事业、煤炭等行业走阔幅度居前,分别达34.49pct、0.71pct、0.52pct;计算机、机械设备、通信、环保、汽车等行业走窄幅度居前,分别达-11.12pct、-6.02pct、-5.75pct、-4.46pct、-4.41pct。

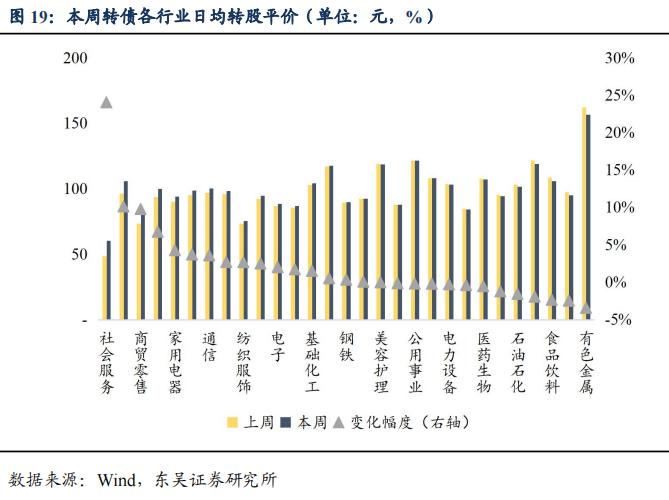

转股平价方面,本周16个行业平价有所走高,其中11个行业走阔幅度超2pct;社会服务、计算机、商贸零售、农林牧渔、家用电器等行业走阔幅度居前,分别达24.03pct、10.11pct、9.77pct、6.73pct、4.26pct;有色金属、建筑装饰、食品饮料、汽车、石油石化等行业走阔幅度居前,分别达-3.45pct、-2.49pct、-2.35pct、-1.94pct、-1.58pct。

3. 股债市场情绪对比

通过涨跌幅、成交额、涨跌数量占比来比较转债及正股市场的交易情绪,一般来说涨幅更高、成交额及其增速更高、上涨个券/个股占比更多则表明该市场情绪更佳、更乐观。本周(2月6日-2月10日)转债市场周度加权平均值为负,转债、正股市场周度中位值及正股周度加权均值则为正;且相对于转债,正股周度加权均值涨幅更大。从成交额来看,本周转债市场成交额环比上升14.47%,并位于2022年以来38.80%的分位数水平;对应正股市场成交额环比下降13.40%,位于2022年以来42.50%的分位数水平;正股、转债成交额分别缩量、放量,相对于正股,转债成交额涨幅更大但所处分位数水平更低。从股债涨跌数量占比来看,本周约63.05%的转债收涨,约66.60%的正股收涨;约43.55%的转债涨跌幅高于正股;相对于转债,正股个券能够实现的收益更高。综上所述,本周正股市场的交易情绪更优。

具体到交易日:周一(2月6日)转债、正股的涨跌幅加权平均值、中位值均为正值,且正股涨幅更大;转债成交额环比上涨0.45%,正股成交额环比下跌7.06%,分别位于2022年以来40.90%、35.20%的分位数水平;转债、正股总体涨多跌少,约75.38%、76.46%的转债、正股上涨,约68.45%的正股涨跌幅高于转债;总体上看,周一正股市场交易情绪更佳。周二(2月7日)转债涨跌幅加权平均值、中位值均为负,正股涨跌幅加权均值、中位值则为正,正股涨幅更大;转债成交额环比下跌3.48%,正股成交额环比下跌0.60%,分别位于2022年以来40.80%、34.30%的分位数水平;转债总体涨少跌多、正股总体涨多跌少,约33.93%、61.80%的转债、正股上涨,约70.13%的正股涨跌幅高于转债;总体上看,周二正股市场交易情绪更佳。周三(2月8日)转债、正股的涨跌幅加权平均值、中位值均为正值,且正股涨幅更大;转债成交额环比下跌0.79%,正股成交额环比下跌5.87%,分别位于2022年以来37.20%、25.80%的分位数水平;转债、正股总体涨多跌少,约87.88%、88.10%的转债、正股上涨,约69.23%的正股涨跌幅高于转债;总体上看,周三正股市场交易情绪更佳。周四(2月9日)转债市场涨跌幅加权平均值、中位值均为正,正股市场对应两值均为负,转债涨幅更大;转债成交额环比下跌0.14%,正股成交额环比上涨14.83%,分别位于2022年以来34.00%、47.30%的分位数水平;转债市场总体涨多跌少,正股市场涨少跌多,共约66.59%、47.66%的转债、正股上涨,约62.58%的转债涨跌幅高于正股;总体上看,周四转债市场交易情绪更佳。周五(2月10日)转债、正股的涨跌幅加权平均值、中位值均为负值,且转债跌幅更小;转债成交额环比下跌0.10%,正股成交额环比下跌3.81%,分别位于2022年以来36.90%、42.20%的分位数水平;转债、正股总体涨少跌多,约45.49%、43.96%的转债、正股上涨,约52.72%的转债涨跌幅高于正股;总体上看,周五转债市场交易情绪更佳。

后市观点及策略

目前行业轮动较快,主线线索尚不清晰,伴随转债估值+平价双修复,底仓可以继续适度降低比重以增强攻击属性,其他部分双低+题材占优+中小规模成长优于行业直接择beta的思路,不易先从行业角度切入去选,需要追求一定的转债配置的保护属性。

展望后市:

2023年2月10日,国家统计局公布CPI和PPI相关数据:2023年1月,CPI同比上涨2.1%,涨幅较2022年12月上行0.3个百分点;PPI同比下降0.8%,降幅较2022年12月扩大0.1个百分点。

季节性因素导致物价阶段性升高,CPI环比上涨明显:(1)鲜菜鲜果价格受供需缺口扩大影响上行,而猪肉价格由于供给充足延续下行。鲜菜方面,1月鲜菜价格环比上升19.6%,同比上升6.7%,这主要由于疫情防控措施持续优化,居民消费有所修复,叠加季节性以及节日因素的驱动,供需缺口扩大,推动鲜菜价格持续上涨。1月猪肉价格环比下降10.8%,降幅比上月扩大2.1个百分点,同比上升11.8%,涨幅比上月回落10.4个百分点。春节前生猪出栏加快,市场上生猪供应充足,而需求端恢复仍需时间,在猪肉供过于求的背景下,推动猪肉价格延续下跌态势。(2)疫情防控政策优化调整叠加春节消费需求上升,带动相关服务价格上涨。

PPI环比降幅收窄,同比降幅略有扩大,需关注国际原油价格波动。(1)国际原油价格下行令国内相关行业价格下行。2023年1月,布伦特原油价格同比下降1.95%,降幅较2022年12月扩大10.69个百分点。相应地,石油和天然气开采业价格环比下降5.5%,石油煤炭及其他燃料加工业价格下降3.2%,化学原料和化学制品制造业价格下降1.3%。(2)煤炭保供持续发力,国内煤炭价格有所下行。2022年10月以来,原煤产量持续上升,2022年12月产量达到40269万吨,同比上升4.69%,供应量较为充足,推动煤炭价格有所下滑,煤炭开采和洗选业价格由上月上涨0.8%转为下降0.5%。展望后期,由于2023年上半年的PPI同比基数依然较高,我们预计PPI同比将维持通缩状态,而下半年基数效应消退,PPI同比将有所回升。

目前股票、转债市场估值位于高性价比的底部区间。在配置正股或进攻性转债的同时,可适当增配抗跌性相对较强的转债。

仍建议以安全性定择券思路。能源革命赛道具有可持续性,可长期关注,关注高景气的电力新能源板块,选择在大幅调整后、正股估值较为安全且细分行业空间较大的个券;积极布局疫后稳增长的相关板块,包括前期调整充分、估值相对合理的泛消费板块,银行、交运等防守性较强的板块,以及利好政策频出的地产板块;抓住短期供需错配带来的结构性机会,可参与煤炭、燃气、生猪养殖等板块的投资机会;此外,对于长期逻辑成立、短期表现呈现相对韧性的军工等板块,符合国家长期战略的信创等板块,可以积极挖掘其中个券的机会。券商板块行业政策仍有一定不确定性,但是考虑到当下的估值水平,仍有积极配置意义。

稳健组合推荐:浙22转债、招路转债、大秦转债、希望转2、苏银转债、成银转债。

弹性组合推荐:福能转债、密卫转债、金盘转债、高测转债、濮耐转债、万青转债、汉得转债、三角转债、天壕转债、杭氧转债。

具体标的方面:

(1)浙22转债,正股浙商证券,中型券商典范。近年来大力发展财富管理、机构经纪业务。受到前三季度市场行情的影响,券商行业普遍净利润负增,但长期看,资本市场的建设仍将持续,居民财富重配置的需求旺盛,证券行业低谷后涅槃,财富管理方向可能是未来业绩弹性最大的业务板块,浙商证券不断发力,有望弯道超车。浙22转债已于2022年12月20日进入转股期。

(2)招路转债,正股招商公路,招商局集团公路板块企业,主要业务是运营高速公路,是典型的稳增长板块企业。在疫情等因素的影响下,公司前三季度的业绩短期承压,营收、归母净利润增速边际改善。招路转债已于2019年9月30日进入转股期。

(3)大秦转债,正股大秦铁路,在国内煤炭铁路运输体系内具有重要地位。前三季度公司营收同比增长1.96%,归母净利润同比增长5.44%,ROE(加权)同比上升0.18pct至8.53%。大秦转债已于2021年6月18日进入转股期。

(4)希望转2,正股新希望,生猪养殖+饲料的一体化企业。目前猪周期上行的形式比较明朗,投储等措施难以扭转周期本身的力量。公司前期由于产能扩张节奏问题,一直承担较大的养殖成本压力,但预计到年底养殖成本将降低、业绩将边际改善。希望转2已于2022年5月9日进入转股期。

(5)苏银转债,正股江苏银行,优质城商行代表。前三季度公司营收同比增长14.88%,归母净利润同比增长31.31%,ROE(加权)同比上升6.03pct至16.55%,公司盈利能力强,资产质量优异。苏银转债已于2019年9月20日进入转股期。

(6)成银转债,正股成都银行,西南地区优质城商行。前三季度营收增长16.07%,归母净利润同比增长31.59%,ROE(加权)同比增加1.63pct至13.88%,转型效果显著。公司区域优势明显,零售业务发展态势良好,正股弹性较好。成银转债已于2022年9月9日进入转股期。

(7)福能转债,正股福能股份,福建省国资委下绿电运营商,海风资源优质。考虑到传统火电业务盈利拐点已现,叠加海风风电业务持续较快的增长势头,公司前三季度营收同比增长1.85%,归母净利润同比增长57.85%,ROE(加权)同比增加2.26pct至8.69%。福能转债已于2019年6月14日进入转股期。

(8)密卫转债,正股密尔克卫,国内仓储物流领先企业。公司主营现代物流业,作为专业化工供应链服务商,提供以货运代理、仓储和运输为核心的一站式综合物流服务,以及化工品交易服务。前三季度公司营收同比增长52.84%,归母净利润同比增长58.06%,ROE(加权)同比增长2.33pct至14.02%。密卫转债将于2023年3月22日进入转股期。

(9)金盘转债,正股金盘科技,国内输配电设备领先企业。公司主要主要产品面向中高端市场的新能源(含风能、太阳能、智能电网等)、高端装备(含轨道交通、海洋工程等)、节能环保(含高效节能等)等领域,前三季度公司营收同比增长39.35%,归母净利润同比增长0.35%,扣非后归母净利润增长12.03%,在新能源高景气领域和传统领域均表现突出,正值风电、储能、光伏风口,成长性可期待。金盘转债将于2023年3月22日进入转股期。

(10)高测转债,正股高测股份,硅片切割综合解决方案提供商。前三季度公司营收同比增长125.18%,归母净利润同比增长283.89%,ROE(加权)同比增加19.93pct至30.69%。公司卡位光伏赛道优质细分环节,未来成长性值得期待。高测转债将于2023年1月22日进入转股期。

(11)濮耐转债,正股濮耐股份,国内耐火材料行业龙头企业,主要产品广泛应用于钢铁、建材、有色金属、铸造、电力及石化等涉及高温领域的行业。前三季度公司营收、归母净利分别同比增长12.31%、38.56%,受益于疫情后全球对钢铁的需求走强,结合我国地产产业链磨底的中期逻辑,公司成长性受支撑。濮耐转债已于2021年12月1日进入转股期。

(12)万青转债,正股万年青,全国最早采用国产新型干法水泥工艺线的厂家,主要从事硅酸盐水泥、商品混凝土以及新型墙材的生产和销售,产品广泛用于高楼、机场、桥梁、隧道、高等级公路等国家大型重点工程建设。公司具有产能区位优势,所在产能位置与需求最旺盛地区形成联动;且自身成本、费用控制水平优于行业。万青转债于2020年12月9日进入转股期。

(13)汉得转债,正股汉得信息,国内最早从事高端ERP实施服务的专业咨询公司之一,后期积极转型,积极跟踪和研究物联网、云计算、大数据、人工智能、工业互联网等技术的发展和应用。前三季度公司营收同比增长9.11%,归母净利润由负转正、同比增长约218倍,ROE(加权)大幅提升12.10pct至12.16%。汉得转债已于2021年5月27日进入转股期。

(14)三角转债,正股三角防务,公司在航空模锻件领域有突出的竞争优势,深度绑定军机产业链,航空方向是军工板块中景气度比较高的细分领域,同时公司也在拓展民用航空市场。公司前三季度营收同比增长91.08%,归母净利润同比增长69.98%,ROE(加权)同比增加4.37pct至17.40%。三角转债已于2021年11月30日进入转股期。

(15)天壕转债,正股天壕环境,公司主营业务板块为天然气供应及管输运营,2018年开始与中海油合作投资建设神木-安平煤层气长输管道,加压后输气能力可达80亿方/年。神木-安平煤层气长输管道项目沿线天然气资源丰富,下游在用气需求较大的河北地区,三期项目建成后可极大增厚公司业绩,前三季度公司营收同比增长125.68%,归母净利润同比增长415.90%,ROE(加权)同比增长5.53pct至7.01%。天壕转债已于2021年6月30日进入转股期。

(16)杭氧转债,正股杭氧股份,公司主营业务板块为气体分离设备、工业气体产品和石化设备的生产及销售。目前,公司已成功研制十万等级空分设备并投入运行,其性能指标达到国际先进水平。公司利用在空分设备设计制造的优势,实现产业链的延伸,大力进军工业气体领域,加大发展工业气体产业的力度和步伐,在全国范围内投资设立多家专业气体公司。公司产品覆盖全国各地和世界多个国家和地区,被世界著名公司如德国MESSER集团、英国BOC公司等认可并采购。前三季度公司营收同比增长8.97%,归母净利润同比增长20.92%,毛利率30.69%,同比增加6.71pct。杭氧转债已于2022年11月25日进入转股期,截至2023年1月13日,正股股价为38.98元,公司公告称2022年12月16日至2023年3月16日的期间均不进行赎回。

风险提示

(1)流动性收紧;(2)权益市场大幅调整;(3)地缘政治危机影响;(4)行业政策调控超预期。