一周市场解读 | ChatGPT的火爆蔓延到A股,它带来的投资机会有哪些?

上周市场热点回顾与分析

上周A股指数多出现下跌,上证指数跌0.08%,深证成指跌0.6%,创业板指跌1.4%;上证50跌1.0%,沪深300跌0.9%,中证500跌0.2%。上周日均成交额0.86万亿元,上周北上流入大幅放缓,北上资金单周净流入29亿元。

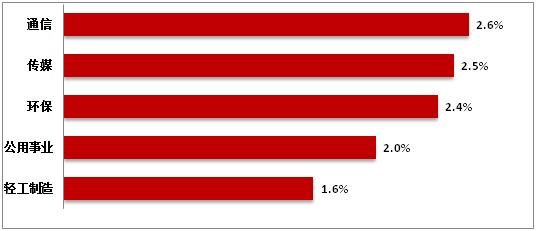

行业方面,涨跌互现,通信、传媒和环保领涨,通信、传媒、环保、公用事业、轻工制造等行业表现相对较好,有色金属、煤炭、非银金融、电力设备商贸零售等行业表现靠后。

国内方面,2月10日,央行发布了2023年1月金融统计和社会融资数据,1月新增人民币贷款4.9万亿,2022年同期3.98万亿;新增社融5.98万亿,2022年同期6.18万亿。总体看,1月新增信贷为单月历史最高、新增社融为历史次高,均明显好于季节性。信贷方面,结构上,居民短期贷款、按揭贷款均延续少增,反映消费仍然疲软、地产下行压力仍大,经济内生动能仍偏弱;企业中长期贷款继续逆势走强,预计基建、保交楼、制造业等相关融资仍是主要支撑。1月CPI同比+2.1%,预期+2.3%;同期PPI同比-0.8%,预期-0.5%。1月CPI、PPI均不及预期,核心CPI连续2个月回升,指向当前经济处于弱修复阶段。CPI方面,食品价格涨幅扩大,春节效应是主要拉动;非食品价格由跌转涨,春节、防疫、油价是3大影响因素。PPI方面,重点细分行业价格分化,煤炭、有色是PPI低于预期的主要拖累,原油、黑色对PPI有所支撑。

海外方面,2月7日,美联储主席发表就业报告后首次讲话,重申加息会持续,维持之前一周议息会议发布会的论调,没有表现出更进一步的鹰派。不过,多位美联储重量级官员鹰派发声,支持继续加息,并表示终端利率提高至5%-5.25%为合理,终端利率或更高更持久,对市场预期产生一定的扰动。

上周行业指数涨跌幅(前五名)

后市研判(3-6个月)

上周,节后开工节奏不及预期,市场对国内经济复苏预期有所下修,叠加美联储官员的鹰派发声,市场有所回调。但国内经济复苏方向不变,预计两会前后重点领域仍将会有支持政策出台,社融数据超预期后,将逐步传递到居民端,居民的收入预期和消费信心有望得到修复,预计短期市场整体回调的幅度有限。行业配置上,沿着疫后和经济复苏下的消费领域,大安全下的自主可控、高端制造和高端材料领域以及稳增长的地产相关方向进行配置。

建议配置的行业

短期,ChatGPT等科技成长主题投资表现活跃,中期配置来看,当下看好的依然是以消费为主的内需复苏相关板块,以及与安全相关的军工、医疗新基建、信创、半导体等方向。虽然复苏需要更多的数据验证,但经济整体向上的大方向是不变的,部分板块会体现出“强结构”的特征。