广发固收|债市周思录之五十八:债市亟需信用配置盘

11月以来伴随债市调整,理财净值回撤,净卖出规模位于高位。需要采取方法稳定理财的规模和净值,比如增量稳定资金直接购买理财份额;或采取混合估值法,稳定理财净值。

摘要

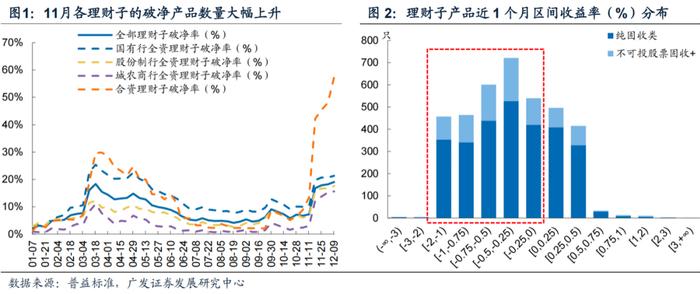

11月以来伴随债市调整,理财净值回撤,约74%的纯固收类&不可投股票固收+理财子产品在过去一个月收益为负。并且各类理财子产品的破净率也持续上升,截至12月9日,理财子破净率已达19.0%,超过了11月中旬的高点16.8%。

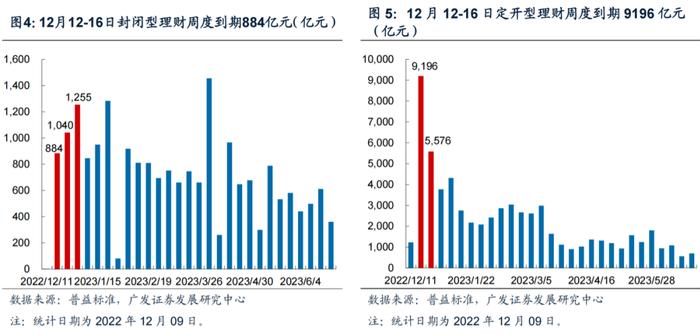

根据普益标准数据估算,全市场理财产品存量规模由10月末的31.84万亿元,降至11月末的30.90万亿元,到12月9日,存量规模再次下降至30.72万亿元。

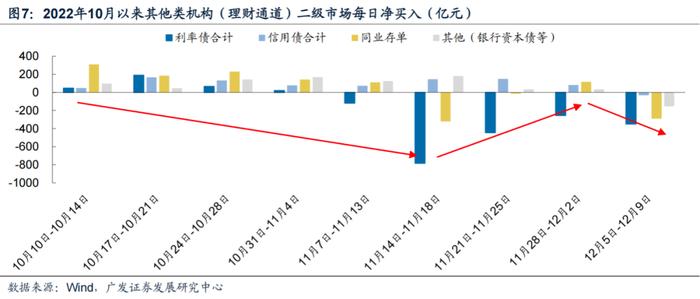

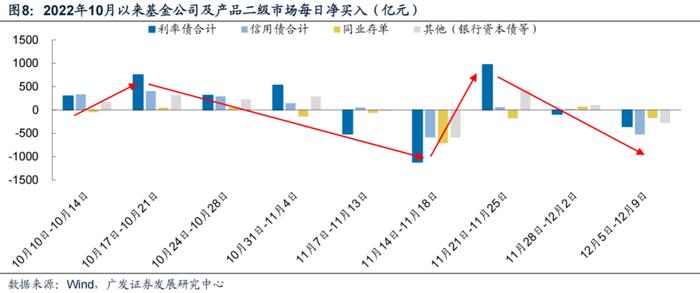

与理财规模不断下降相对应的是,理财在二级市场净卖出资产的规模继续增加。本周(12月5-9日)理财卖出债券规模达到1218亿,连续第四周净卖出,且规模为近四周最高。与理财关系紧密的其他资管类机构和基金公司本周卖出规模也达到802亿元和1335亿元。

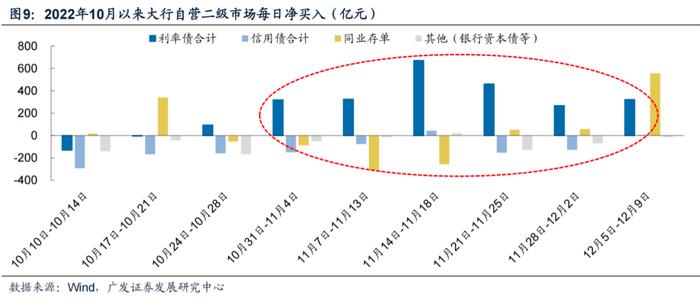

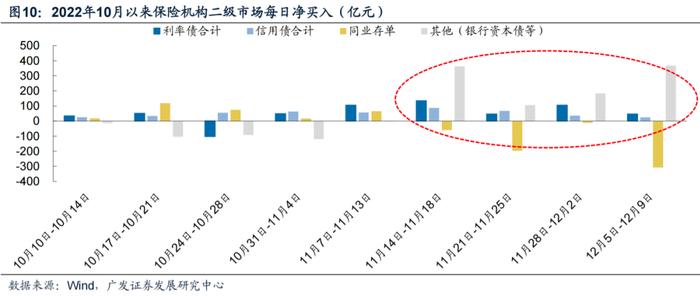

负债端稳定的大行自营承接力度增加,主要买入同业存单和利率债。保险机构主要承接银行二级资本债和永续债,同时卖出存单,表现为仓位调整。而城投等信用债缺少承接机构。

在各类资管机构净卖出信用债规模加大的背景下,信用债收益率同步大幅上行,信用利差走扩。银行资本债在此轮调整中首当其冲受到影响,收益率大幅上行70-110bp,其中3年期品种调整最多。其次,中低评级城投债收益率上行幅度较大。12月9日较11月10日,隐含评级AA、AA(2)1Y收益率分别上行了123bp、140bp。伴随信用债收益率快速上行,取消发行呈现上升趋势,近两周取消或推迟发行规模分别为204亿元、317亿元,数量分别为27只、52只。

当前债券市场面临的核心问题,一是债市预期较弱,负债不稳定的机构不敢轻易抄底买债。二是理财被迫卖资产,而流动性好的资产越卖越少,城投等信用债缺少接盘机构,估值调整压力仍较大。

如果要稳定当前债券市场,可能也需要从这两方面入手。一是通过降息降准等宽松措施,稳定市场对于低资金利率环境的信心。二是更为重要的,采取方法稳定理财的规模和净值,比如增量稳定资金直接购买理财份额;或采取混合估值法,稳定理财净值。

在政策没有进一步落地之前,银行自营盘可以承接的利率债、同业存单和商金债,以及保险资金承接的银行二级资本债和永续债,估值可能有一定天花板,继续大幅调整的概率有所下降。

风险提示

流动性出现超预期变化。国内货币政策出现超预期调整。

正文

一、12月最后两周,银行理财到期仍处高位

11月以来伴随债市调整,理财净值回撤,约74%的纯固收类&不可投股票固收+理财子产品在过去一个月(11月9日-12月9日)收益为负。并且各类理财子产品的破净率也持续上升,截至12月9日,理财子破净率已达19.0%,超过了11月中旬的高点16.8%。

注:(1)统计日期为2022年12月09日。(2)纯固收及不可投股票固收+理财子产品总计存续规模8.9万亿元,最新净值数据在12.5之后的理财产品存续规模达6.5亿元,占比72.4%,具有一定代表性。

截至2022年12月9日,根据普益标准数据统计显示,银行理财产品存量规模为27.03万亿元,其中理财子产品存量规模为21.78万亿元。由普益标准数据与银行业理财登记中心披露的数据对比,普益标准覆盖银行理财的规模达到88%。据此估算,全市场理财产品存量规模由10月末的31.84万亿元,降至11月末的30.90万亿元,到12月9日,存量规模再次下降至30.72万亿元。

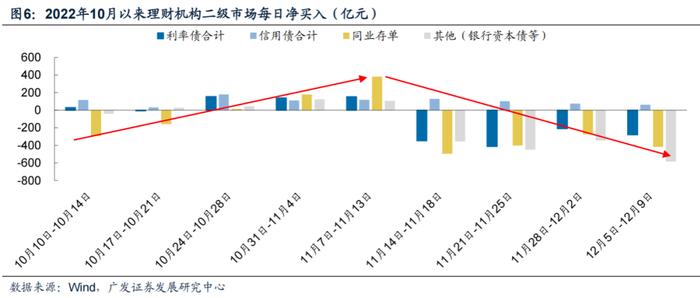

从整体理财存量产品中封闭型及定开型的到期规模分布来看,12月到期规模仍处高位。12月12-18日封闭型理财产品到期规模为884亿元,定开型理财产品由于7天定开产品打开,导致到期规模又上升至9196亿元(我们在12月7日的报告《12月银行理财还有多少到期?》中统计的定开产品周度到期规模为3000多亿元)。具体来看,封闭型理财产品在12月剩余3周的时间内,到期规模持续上升,每周到期规模分别为884亿元、1040亿元、1255亿元。定开型理财产品在12月12-18日当周,共有9196亿元到期,仍处高位。而当前统计的12月19-25日到期规模为5576亿元,不过除此之外,运作周期在7天以内的定开产品还有4958亿元存续规模,也就是说最后一周的到期规模合计可能还在万亿元左右。

二、银行保险加大承接力度,不过结构并不匹配

与理财规模不断下降相对应的是,理财在二级市场净卖出资产的规模继续增加。本周(12月5-9日)理财卖出债券规模达到1218亿,连续第四周净卖出,且规模为近四周最高。分类型来看,信用债买入62亿元,存单、利率债和其他(银行资本债等)分别卖出417亿元、280亿元和584亿元,其中其他(银行资本债等)卖出规模较前一周大幅增加239亿元。

作为理财通道的其他资管类机构,卖出量也大幅增加。本周其他资管类机构卖出债券825亿元,而前一周仅卖出23亿元。其中利率债349亿元、其他(银行资本债等)154亿元、同业存单186亿元、信用债32亿元。

此外,基金方面,可能也被银行理财赎回,本周也在大量卖出。本周基金卖出规模达到1335亿元,而前一周为买入105亿元。分类型来看,卖出信用债规模较大,达到525亿元,卖出利率债357亿元、其他(银行资本债等)278亿元、存单174亿元。

在银行理财、其他资管产品和基金公司大幅卖出的同时,负债端稳定的大行自营承接力度增加,主要买入同业存单和利率债。大行自营本周(12月5-9日)承接870亿元债券,较前一周(11月28日-12月2日)的128亿元大幅增长。具体从债券类型来看,大行自营主要买入同业存单556亿元和利率债323亿元,分别较前一周多买入497亿元、55亿元。此外,大行自营买入信用债5亿元,前一周卖出198亿元,尽管大行从卖出信用债转为买入,但大行也没有主动承接信用债,可能主要是考虑风险资本占用和税收等因素,银行投资信用债的性价比较低。其他(银行资本债等)仍卖出14亿元,前一周卖出69亿元。

而保险机构主要承接银行二级资本债和永续债,同时卖出存单,表现为仓位调整。本周保险买入其他(银行资本债等)367亿元,较前一周多买入183亿元,同时卖出存单308亿元,仓位从存单向信用债切换。

总体来看,银行自营净买入以利率债和同业存单为主,保险机构主要承接银行二级资本债和永续债,而城投债等信用债缺少承接机构。

三、信用债收益率大幅调整,取消发行规模增加

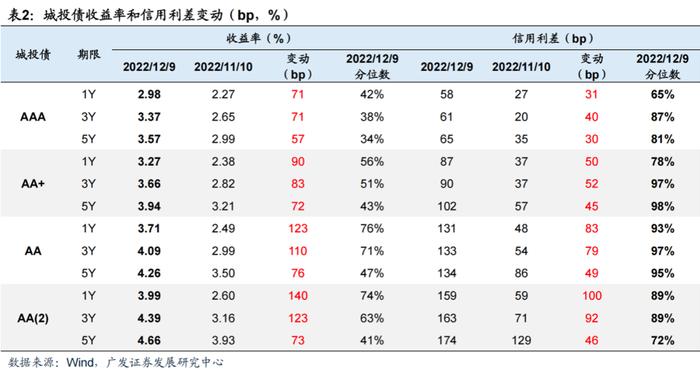

在各类资管机构净卖出信用债规模加大的背景下,信用债收益率同步大幅上行,信用利差走扩。银行资本债在此轮调整中首当其冲受到影响,收益率大幅上行,信用利差迅速走扩,其中3年期品种调整最多。主要在于银行理财持有较大规模的银行资本债,并且银行资本债流动性要优于普通信用债,因此在理财赎回过程中首先被抛售。12月9日较11月10日,3Y银行资本债收益率上行94-113bp,信用利差走扩63-82bp,而同期1Y和5Y品种收益率上行71-99bp,信用利差走扩37-61bp。调整之后,银行资本债信用利差已处于2021年以来的高位水平,中高等级利差分位数均在90%以上,性价比凸显。

其次,中低评级城投债收益率上行幅度较大。12月9日较11月10日,隐含评级AA、AA(2)1Y收益率分别上行了123bp、140bp,信用利差走扩83-100bp。目前,信用利差已经调整至较高历史分位数,AAA各期限信用利差处于2018年以来65%-87%分位数,AA+、AA和AA(2)各期限处于72%-98%分位数。

相对而言,商金债受影响较小,2022年11月10日至今,收益率变动在36-47bp之间,信用利差变动均在20bp以内。其中,短久期商金债利差走扩幅度最小,在2-7bp之间,3年期调整最多,在10-17bp之间。

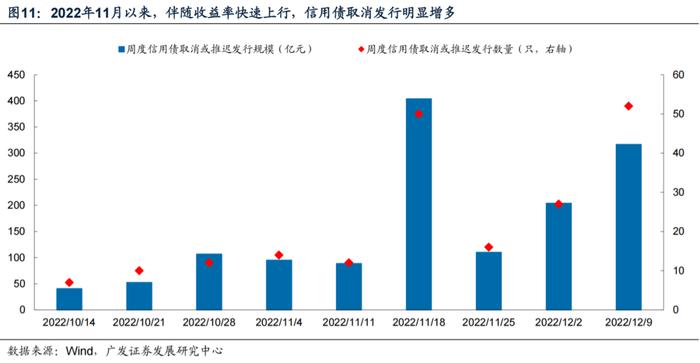

伴随收益率快速上行,信用债取消发行明显增多。11月第3周(11.14-18),共有50只信用债取消或推迟发行,规模合计达404亿元,明显高于10月周度平均值50-100亿元的水平,其后一周有所修复。但近两周,信用债取消发行规模再度呈现上升趋势,取消或推迟发行规模分别为204亿元、317亿元,数量分别为27只、52只。这指向债券二级市场的赎回负反馈,仍在拖累一级市场发行。

四、债市亟需信心与稳定资金

虽然当前负债端较为稳定的银行自营和保险资金已经积极入市,承接银行理财的抛盘,但是由于这几类机构之间风险偏好不同,银行自营主要买入利率债和同业存单,而保险机构主要买入利率债和银行资本债,而其他信用债缺少承接机构,很难真正稳定。

当前债券市场面临的核心问题,一是债市预期较弱,市场普遍预期伴随疫情影响下降,经济逐步恢复,债市存在调整压力,因而处于估值波动的担心,负债不稳定的机构不敢轻易抄底买债。二是理财被迫卖资产,银行理财净值回撤,面临的赎回压力始终较大,规模不断下降,被迫净卖出资产,而流动性好的资产越卖越少,城投等信用债缺少接盘机构,估值调整压力仍较大。

如果要稳定当前债券市场,可能也需要从这两方面入手。一是通过降息降准等宽松措施,支持实体降成本,同时稳定市场对于低资金利率环境的信心。不过由于经济恢复的预期很难打破,所以恢复债市信心可能不易。二是更为重要的,采取方法稳定理财的规模和净值,比如增量稳定资金直接购买理财份额,减少理财被迫卖出的规模;或采取混合估值法,稳定理财净值。在新的政策出台之前,债市恢复过程可能相对缓慢。需要警惕负反馈所导致的一级市场取消发行,使得企业的债券融资成本和融资难度可能面临阶段上行。

在政策没有进一步落地之前,银行自营盘可以承接的利率债、同业存单和商金债,以及保险资金承接的银行二级资本债和永续债,估值可能有一定天花板,继续大幅调整的概率有所下降。

风险提示

流动性出现超预期变化。本文假设流动性维持近期的充裕状态,但假如国内经济数据持续超预期,流动性相应出现超预期变化。

国内货币政策出现超预期调整。本文假设国内货币政策维持当前力度,但假如国内经济超预期放缓、或海外货币政策出现超预期变化,国内货币政策出现超预期调整。