CPA大讲堂第24期丨立信任家虎:借款审计的风险和应对措施

CPA大讲堂

i上国会和中国会计视野特邀立信会计师事务所(特殊普通合伙)合伙人任家虎老师,与大家直播解读《借款审计的风险和应对措施》。

案例分析:2021年01月13日,龙力生物收到中国证监会行政处罚决定书,龙力生物通过删除短期借款、长期借款、其他应付款、应付票据等科目中与借款相关记账凭证的方式,导致2015年年度、2016年半年度、2016年年度、2017年半年度报告中财务报表相关会计科目存在虚假记载。上述期间龙力生物少披露(即虚减)的短期借款等负债金额分别为171,930万元、238,980万元、282,354万元、290,282万元。龙力生物2015年年度、2016年半年度、2016年年度、2017年半年度报告对外披露的资产总额分别为269,686.04万元、343,713.06万元、422,644.93万元、437,541.99万元,各期间虚减的负债金额分别占对外披露总资产的63.75%、69.53%、66.81%、66.34%。

龙力生物通过删除与借款相关的利息费用、居间服务费等记账凭证的方式,导致2015年年度、2016年半年度、2016年年度、2017年半年度报告中财务报表相关会计科目存在虚假记载,上述期间龙力生物少披露(即虚减)的财务费用(利息支出、服务费)、管理费用分别合计为13,942.77万元、8,631.39万元、24,677.11万元、19,729.54万元,导致虚增当期利润总额分别为13,942.77万元、8,631.39万元、24,677.11万元、19,729.54万元。龙力生物2015年年度、2016年半年度、2016年年度、2017年半年度报告对外披露的利润总额分别为6,411.42万元、5,323.26万元、14,086.98万元、7,206.53万元,因各期间虚减融资费用导致虚增的利润总额分别占对外披露利润总额的217.47%、162.14%、175.18%、273.77%。

事务所是如何发现该企业造假的?

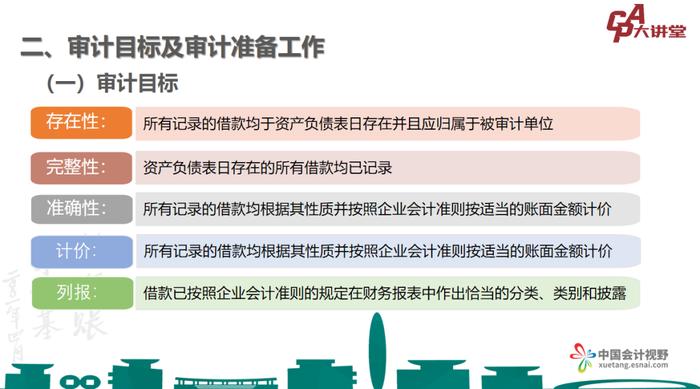

银行借款的审计程序该如何实施?

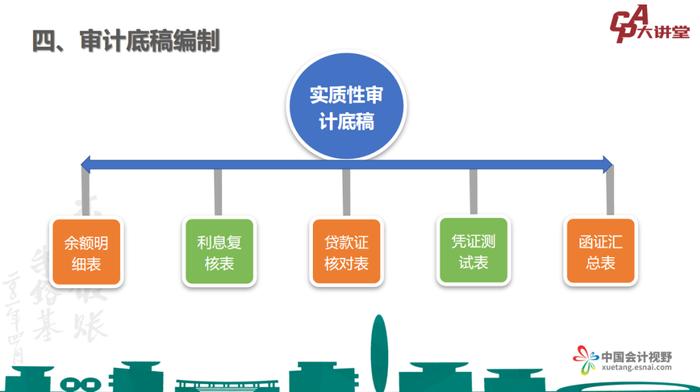

借款审计风险点有哪些,该如何应对?

我正式邀请你收看12月14日第24期【CPA大讲堂】直播——借款审计的风险和应对措施

直播课程大纲

直播报名方式