【财经分析】扩大范围、优化供给、完善领取——个人养老金制度将在全国全面实施

新华财经北京12月13日电(记者董道勇)近日,人力资源社会保障部、财政部、国家税务总局、金融监管总局、中国证监会等五部门联合印发《关于全面实施个人养老金制度的通知》,从扩大实施范围、优化产品供给、提高管理服务水平、完善领取条件和办法、加强综合监管、做好组织实施工作等六个方面就在全国全面实施个人养老金制度做出具体安排。

对此,业内人士表示,全面实施个人养老金制度是完善我国三支柱养老金体系的重要一环。面对试点期间个人养老金“开户热、缴存冷、投资少”的现象,通过拓展投资范围,将国债、特定养老储蓄、指数基金纳入个人养老金产品范围,增加退休前领取个人养老金的特殊情形,有助于提升个人养老金制度吸引力。

税收优惠政策实施范围扩大至全国

通知明确,自2024年12月15日起,在中国境内参加城镇职工基本养老保险或者城乡居民基本养老保险的劳动者,均可以参加个人养老金制度。税收优惠政策的实施范围从先行城市(地区)同步扩大到全国。

个人养老金制度是指政府政策支持、个人自愿参加、市场化运营、实现养老保险补充功能的制度。自2022年11月开始,我国在36个先行城市(地区)开展个人养老金制度试点。截至2024年6月末,全国开立个人养老金账户人数超6000万人,经过两年的试点,个人养老金制度实施模式更加成熟,已具备向全国推广的条件。

记者了解到,个人养老金实行个人账户制,缴费完全由参加人个人承担,自主选择购买符合规定的储蓄存款、理财产品、商业养老保险、公募基金等金融产品,实行完全积累,按照国家有关规定享受税收优惠政策。

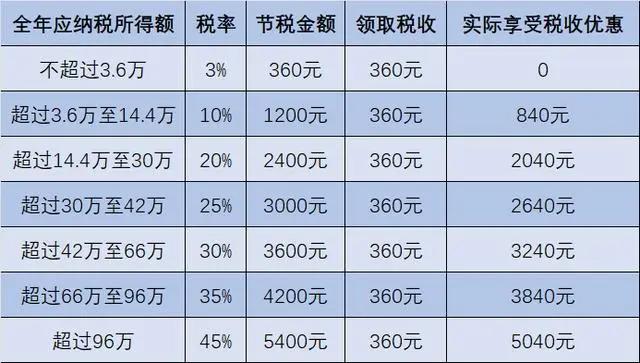

财政部、税务总局在《关于在全国范围实施个人养老金个人所得税优惠政策的公告》中明确,自2024年1月1日起,在全国范围实施个人养老金递延纳税优惠政策。在缴费环节,个人向个人养老金资金账户的缴费,按照12000元/年的限额标准,在综合所得或经营所得中据实扣除;在投资环节,对计入个人养老金资金账户的投资收益暂不征收个人所得税;在领取环节,个人领取的个人养老金不并入综合所得,单独按照3%的税率计算缴纳个人所得税,其缴纳的税款计入“工资、薪金所得”项目。

根据收入水平的不同,个人养老金的节税效果也有所差异,其中全年应纳税所得额不超过3.6万元的群体,每年往个人养老金账户存入12000元,虽然无法实现即时节税,但可以将3%(约360元)的个人所得税延迟到法定领取退休金时再缴纳。而年收入超过3.6万元的群体,都能实现不同程度的节税。

拓展个人养老金投资领域与领取环节

专家表示,自试点以来,个人养老金出现“开户热、缴存冷、投资少”的现象,可投资的金融产品类别有限、投资者由于金融知识有限难以进行投资组合、领取条件过于单一等均是造成这一现象的重要原因。

针对上述现象,《通知》在个人养老金投资与领取环节进行了重大突破。一是拓展投资范围,将国债、特定养老储蓄、指数基金纳入个人养老金产品范围。

中国社科院世界社保研究中心秘书长房连泉表示,根据《通知》,账户内可投资的养老产品进一步丰富,将更好地满足人民群众全生命周期多样化的养老金融需求。个人养老金制度将为金融业发展带来新的增长点,金融机构需要开发更多长期性、专业性的个人养老金产品。

中国银行研究院研究员杨娟表示,一方面,长期国债收益稳定且安全性高,满足养老金保值增值的需要,而且我国柜台债券市场已发育成熟,能够支持个人养老金投资者进行国债交易。另一方面,试点阶段我国理财类个人养老金产品数量有限,特定养老储蓄产品主要在个别试点城市的银行网点线下提供,基金类个人养老金产品仅限于目标日期基金和目标风险基金两类FOF产品。

“《通知》明确,将特定养老储蓄、指数基金纳入个人养老金产品目录,推动更多养老理财产品纳入个人养老金产品范围,这将提高个人养老金配置特定养老储蓄的便利性、推动养老理财和养老基金产品的发展。”杨娟说。

中信证券预计,到2035年,个人养老金规模或将达到12万亿元,养老金融产品中的权益类资产比例或将从目前的20%提高至40%左右,个人养老金全面铺开对资本市场的提振前景可期。

此外,《通知》还规定,除达到领取基本养老金年龄、完全丧失劳动能力、出国(境)定居等领取条件外,参加人患重大疾病、领取失业保险金达到一定条件或者正在领取最低生活保障金的,可以申请提前领取个人养老金。杨娟表示,这一规定既保证个人养老金积累的最终目标是满足退休后养老所用,又有助于减轻居民对个人养老金长期锁定的顾虑。

编辑:幸骊莎