3月全球油籽贸易市场报告

1、阿根廷大豆产量下降影响全球大豆和产品贸易

阿根廷大豆产量与消费量

2022/23年度阿根廷大豆产量预估连续第三个月下降,原因是炎热和干燥的天气继续对主要种植区的作物造成压力。本月,阿根廷大豆产量下调800万吨,降至3300万吨的14年低点。同样,预计压榨量将降至10多年来的最低水平。阿根廷供应的暴跌将对未来几个月的大豆、豆粕和植物油的全球贸易产生影响。

为了帮助抵消阿根廷国内大豆供应紧张的影响,阿根廷10月至9月的年度大豆进口量预计将达到创纪录的730万吨。阿根廷进口商预计将利用巴西创纪录的作物产量和巴拉圭产量的复苏来补充疲弱的国内供应。因此,阿根廷预计在2022/23年度大豆进口量增长将位居全球第二,仅次于中国。

对于大豆产品,预计本月整体贸易将下降。全球豆粕贸易量较上月减少逾100万吨,因阿根廷供应紧张支撑了本已高企的豆粕价格,并将部分需求转向其他蛋白粕。同样,由于阿根廷和美国的高价格将需求转移到棕榈油、菜籽油和葵花籽油,全球大豆油贸易本月下降了2%以上。在一定程度上抵消了阿根廷出口供应减少的影响,巴西豆油出口本月有所增长,预计仅略低于去年的纪录水平。但是,巴西政府计划在3月举行会议,讨论调整目前10%的生物柴油强制混合率。如果混合率提高,那么可出口的豆油供应量可能会降低。这将进一步推高大豆油价格,并导致进口商更加依赖其他植物油。

2、2023年越南大豆和豆粕进口继续增长

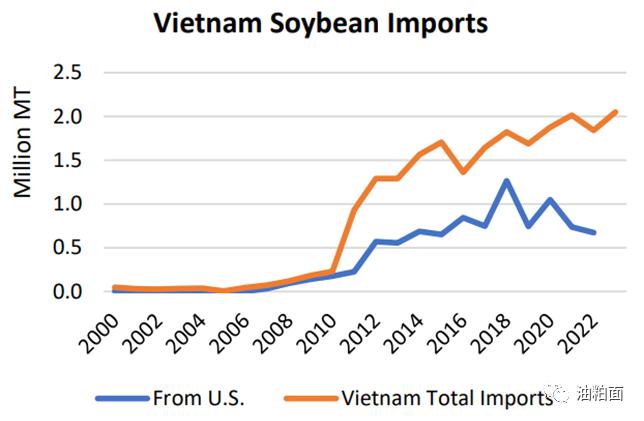

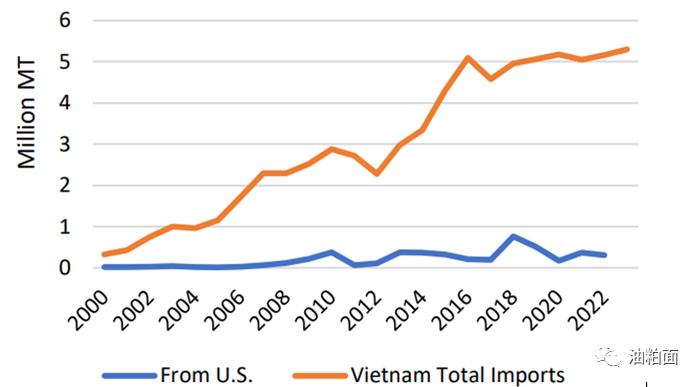

GDP的增长、人口的增加以及向更富含蛋白质的饮食的转变,都促使越南的畜牧业和水产养殖业不断扩大,对进口饲料的需求也在增加。因此,自2000年代初以来,越南豆粕进口稳步增长。预计2023年进口量为530万吨,越南是世界第三大豆粕进口国,仅次于欧盟和印度尼西亚。在2011年开放国内大豆压榨设施后,越南已成为大豆的主要目的地,预计2023年进口量将超过200万吨。

越南的饲料需求受到猪肉产量增加的推动,从2000年的100万吨增长到2022年的270万吨,而同期鸡肉产量增长了两倍。此外,随着越来越多的人口寻求额外的蛋白质来源,以及国际市场对来自越南的海鲜产品的需求持续增加,水产养殖继续增长,这是饲料需求的另一个驱动力。

越南大豆进口

随着越南牲畜、家禽和水产养殖业的持续增长,饲料制造商更加依赖进口来满足国内对蛋白粕的需求。从历史上看,阿根廷一直是越南豆粕的主要供应国,美国和巴西的市场份额较低。

2022年,阿根廷是越南豆粕的主要供应国,市场份额为65%,其次是巴西(25%)和美国(7%)。虽然美国5年平均市场份额保持在8%左右,但阿根廷供应量大幅下降的销售年份为其他出口商提供了增加市场份额的机会。早在2017/18年度,阿根廷发生严重干旱,出口供应紧张,美国对越南的豆粕出口大幅增加,份额上升至16%。

在大豆方面,巴西和美国是越南的主要供应国。2022年,越南进口了近190万吨大豆,巴西占54%,其次是美国,占37%。在过去几年里,美国对越南大豆出口的市场份额从平均50%以上下降,因为巴西和其他更具价格竞争力的供应商利用了越南的消费增长

越南豆粕进口

3、2022/23年全球市场概述

全球油籽产量减少700万吨至6.3亿吨,主要原因是阿根廷大豆和葵花籽以及印度棉籽产量大幅减少。这些变化仅部分被澳大利亚和乌克兰油菜籽产量的增长抵消。油籽贸易增加,来自美国和巴西的大豆、来自乌克兰和澳大利亚的油菜籽以及来自澳大利亚的棉籽的交易量增加。然而,全球蛋白粕产量和贸易量下降,主要是阿根廷豆粕和印度棉籽粕减少。尽管整体压榨量减少,但由于棕榈油的增加,油脂总产量几乎没有变化。由于土耳其、俄罗斯和乌克兰葵花籽油和马来西亚棕榈油价格上涨,棕榈油贸易略有上升,部分被大豆油贸易下降所抵消。全球油籽、豆粕和油的期末库存均显著下降。美国大豆季平均价格预计保持不变。

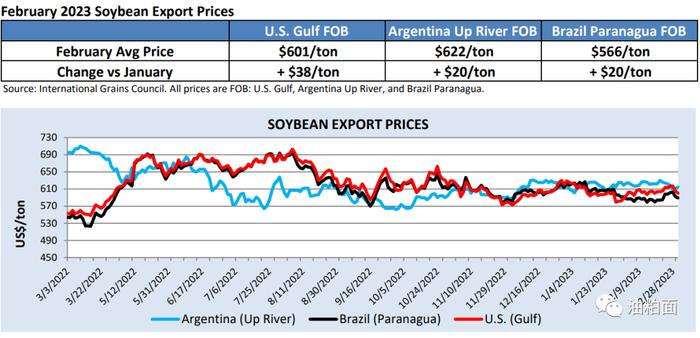

出口价格

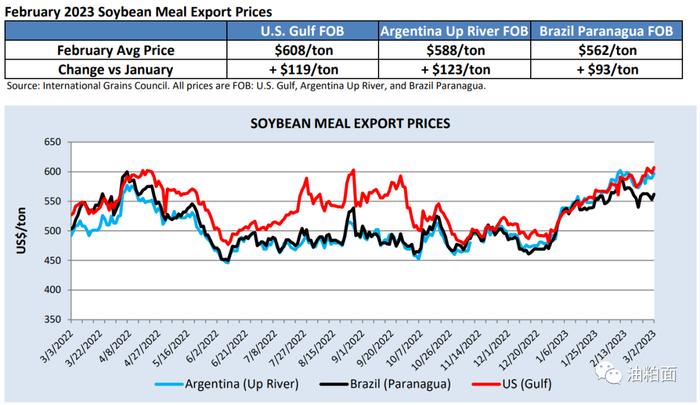

自2月WASDE以来,由于阿根廷作物状况和出口预期继续恶化,大豆平均价格小幅走高。受作物担忧和阿根廷压榨量下降的影响,2月份所有出口商的豆粕价格都大幅上涨,导致阿根廷豆粕价格达到10多年来的最高水平。全球豆粕供应和价格在未来几个月可能面临波动,这取决于阿根廷收获、政策和压榨的不确定性。

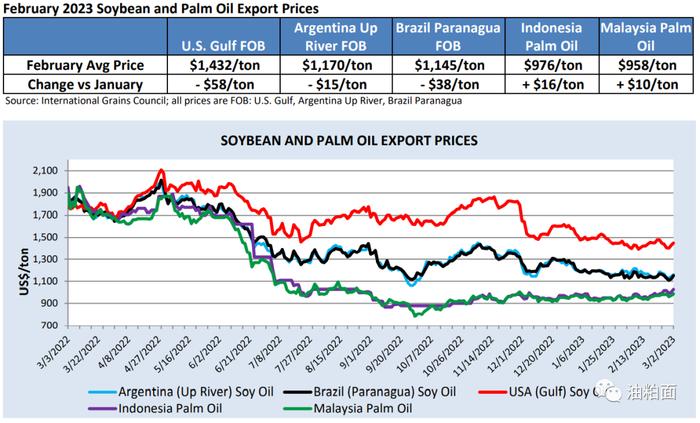

2月份豆油出口价格较上月有所下降。美国环境保护署去年12月宣布的生物燃料目标低于预期,加上从加拿大进口的用作原料的菜籽油增加,美国的生物燃料价格继续呈下降趋势。然而,美国的价格仍然比南美贵得多。大豆油和棕榈油之间的价差收窄,原因是面对印尼出口放缓和来自葵花籽油的竞争加剧,棕榈油平均价格保持相对不变。展望未来,由于来自其他植物油的竞争加剧以及巴西收成的进展,大豆油价格可能会放缓。