2024年2月再生铜杆产量为何创近两年新低

【导语】2024年2月横跨春节假期,除去开工天数的减少。原料供应下滑、需求疲软和库存压力因素再生铜杆月度产量出现季节性减少,且创近几年新低。预计进入3月后,随着供需的恢复,再生铜杆的产量将重回合理区间。

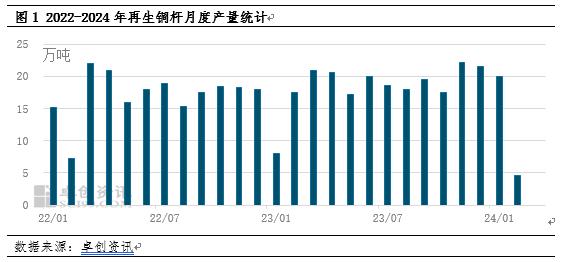

卓创资讯统计样本企业年产能732万吨,受原料供给和高库存压力影响,2月再生铜杆产量4.64万吨,同比去年减少12.84万吨,降幅73.5%。环比上月减少15.3万吨,降幅76.73%,月度产量刷新近两年新低。

从河北、河南、湖北、江西等主要产地对比来看,今年2月再生铜杆均出现较大幅度的下滑,且地区之间不存在明显差异。五大产区2月开工率低至5.8%-12.3%,开工率同时刷新近两年低位。

分析来看,尽管2月横跨春节假期,企业开工天数下降,但是对比往年产量下滑较为明显。卓创资讯认为主要影响因素有四:

一、需求偏弱,再生铜杆入市偏晚

再生铜杆的主要下游需求下滑,是导致企业提前停工的主要原因。从再生铜杆加工企业得知,因今年大范围雨雪天气多于往期,施工单位放假偏早,且复工偏晚,导致线缆厂订单减少;同时,年末处于下游盘点阶段,市场接单意愿降低。对比来看2月线缆企业开率不足50%,同环比降幅超过20%,低于市场的预期。

二、原料进口长期倒挂,海外货源难以补充国内

海外进口约占国内供应4成,进口窗口长期关闭,导致海外供应难以流入国内。据卓创资讯测算,2023年2月废铜进口亏损674-2392元/吨。其中原因在于内外货币政策错位,美元高利率背景下进口比价缺少优势。导致节后废铜海外进口难以补充国内生产需要,打乱企业假期后的生产节奏。

三、国内供应恢复受阻,废铜供应增速缓慢

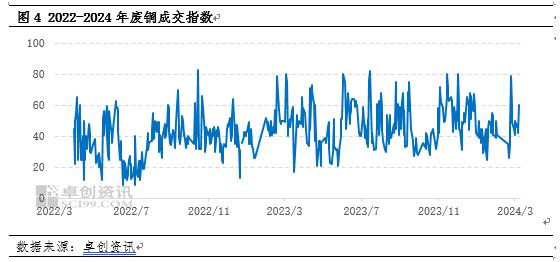

国内废铜约占总供应的60%,内部供应受阻拖累下游开工。卓创资讯调研日度10家再生铜杆冶炼企业,2月中上旬废铜成交指数处于20-40点,整体表现中性偏弱。春节后华北和华东市场迎来大规模雨雪和冻雨天气,导致企业废铜物流运输受阻,废铜难以及时补充,加之节前超过60%以上的企业,为降低成本,已经将废铜转化为再生铜杆留作库存。导致原料紧张难以满足下游的持续性生产,超过80%的再生铜杆加工企业选择推迟烘炉和投料出杆的时间,开工节点对比往年要普遍晚2-4天。

四、冶炼企业铜杆库存高,节后优先去库

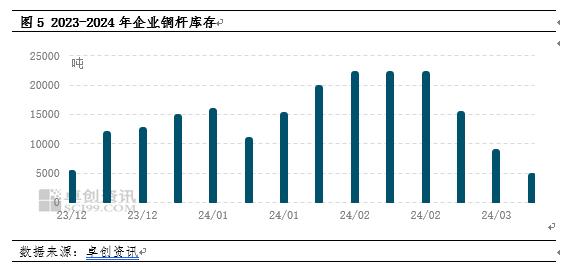

卓创资讯调研国内再生铜杆年产能310万吨,2月初铜杆库存升至21800吨,较1月初增加11200吨。由于企业将废铜转做铜杆留作库存,创下近半年以来新高。考虑到当前铜杆价格处于相对高点,加工企业不急于投料产出,优先选择降低库存,减轻资金链压力。

整体来看,废铜原料因进口利润倒挂和国内物流运输不畅,供应端受阻;同时淡季下游需求疲软,叠加成本控制导致节前铜杆有垒库压力。基本面错位是2月再生铜杆开工低于往期的主要因素。预计随着“金三”旺季的到来,报废市场交易量将增长,国内废铜供应宽松;同期国内线缆订单增多,下游需求旺季到来,市场供需回暖,再生铜杆产量有望回归18-22万吨的合理区间。