晨报|谁能代替俄罗斯的镍矿出口地位?

何翩翩|中信证券全球产业策略首席分析师

S1010520050004

电动车的普及带动了对镍资源的需求,而近日在俄乌冲突以及青山/LME事件下,镍更成为市场热点。我们认为,镍价在短期内仍会受到非基本面因素影响而较为波动,但长期来看,预计未来五年新的镍资源上线偏少,加上高镍三元锂电池在能量密度和续航能力的优势下带动需求,镍资源的供需或将于2024年前后出现缺口,因此镍价展望继续向上。另外,在俄乌冲突下,我们认为欧洲国家若对俄镍进行制裁,或较难找到替代,而相对较能填补缺口的镍生产国或是同样生产硫化镍的加拿大。而若俄镍转为流向中国,我们认为对于菲律宾作为中国最大的镍原矿出口国地位也较难撼动。在高镍电池趋势明确的背景下,我们看好往产业链中上游布局的企业,当中包括掌握相关工艺的三元前驱体供应商及三元正极材料供应商,包括中伟股份、格林美、华友钴业及容百科技。菲律宾最大的两家镍矿生产商,NickelAsia与GlobalFerronickel,同样有望受惠。

风险因素:全球高镍三元电池需求增长不及预期;新能源汽车及动力电池市场增长不及预期;全球不锈钢需求增长不及预期;菲律宾、印尼、俄罗斯等主要镍产国的矿业开采及出口政策风险;全球地缘政治风险或影响全球镍供应情况等。

明明|中信证券FICC首席分析师

S1010517100001

固收|地产债的复苏路径

时至2022年二季度初,我们看到政策着力改善地产企业融资环境,提振房地产需求,但行业仍在出清阶段,债券市场呈现分歧,机构观望情绪浓厚。我们亦相信政策底-销售底-融资底的逐步修复确定性很大,但是地产债的康复则呈现极大的滞后性,尤其是崩塌后重构地产债的研究方法以及重建投资者对于地产信用融资的信心,知易行难。现阶段地产债已经从15年以来的舞台中央退居幕后,近期接连的舆情也让投资端心有余悸,叠加房企出现流动性问题,民营地产债券亦面临信任挑战。我们将站在政策、行业、资金和利差四大度来观察地产债券的修复近况。

风险因素:宏观经济下行压力增大;地产销售数据低于预期;监管政策收紧导致融资环境恶化;个别房企信用风险事件频出等。

陈聪|中信证券基础设施和现代服务产业首席分析师

S1010510120047

地产|沉舟侧畔千帆过,病树前头万木春:2021年年报总评

2021年,样本企业盈利能力大幅下降。企业销售不佳,投资心态更是十分谨慎。房企从被迫去杠杆到主动去杠杆。行业在持续收缩中迎来一连串信用风险事件。行业竞争格局发生显著变化。过去六个月补充土地的多少,是验证企业融资渠道是否畅通,未来市占率是否可能提升的关键因素。

风险因素:部分企业盈利能力下降的风险,部分区域政策不够及时有效的风险。部分区域销售受到疫情影响较大的风险。

姜娅|中信证券消费产业首席分析师

S1010510120056

休闲服务|管控优化预期再起,修复主线配置逻辑清晰

中信消费者服务指数昨日涨超8%,我们认为主因疫情管控措施优化预期重燃,疫情修复主线应之表现。我们再次强调,疫情修复主线将贯穿全年,虽然短期疫情的影响仍在,甚至阶段性加重,但疫情修复主线的投资建立在疫情影响减弱后行业的恢复弹性以及潜在的格局受益上,阶段性的疫情影响并不影响逻辑方向。疫情管控影响终要减弱,价值终将回归,疫情反复在当下、在未来大概率仍然发生,但主线配置机会将一直明确,建议布局。

风险因素:疫情反复超预期,宏观经济增速低于预期,行业竞争加剧,公司治理等。

李想|中信证券公用环保行业首席分析师

S1010515080002

公用环保|借REITs盘活煤电资产,助力双碳目标实现

行业需要加大煤电灵活性改造投资力度,将煤电转变为基础保障性和系统调节性电源并重,同时加大新能源投资以满足能源清洁转型要求,电源结构调整正带来庞大投资资金需求。煤电一体化具有模式成熟、现金流稳定特点,基本符合REITs项目对底层资产要求,通过REITs将煤电一体化项目资产证券化,电力公司可以获取现金流应对煤电改造以及新能源投资的高额资本开支需求,助力全社会“双碳”目标如期达成。

风险因素:相关政策落地力度及时间不及预期;煤电项目大规模退出早于预期;电价传导机制不顺畅;基础资产盈利能力因管理人等因素而不及预期;用电量增速超预期下滑;煤价大幅上行;新能源装机增长不及预期;风光造价大幅上行。

汪洋|中信证券量化策略分析师

S1010521090005

量化|IH和IF对冲成本上升,行情集中度仍然偏低:2022Q1股指期货市场盘点与展望

2022Q1沪深300和中证500期指持仓市值占比略有上升。IH主力合约的日均基差升水收窄,IF贴水走阔,而IC贴水收窄。同时,日均持仓量稳步增长,日均成交量保持稳定。IF和IC多空持仓比显著提升。对于量化策略,现货端行情集中度处于历史偏低水平,选股难度相对偏低;期货端,上证50和沪深300对冲成本显著提升,中证500略有下降。总体来看量化对冲环境保持稳定。

风险因素:衍生品政策风险;流动性风险;基差风险。

>>>其他报告<<<

江苏银行(600919):高质量,高成长

亿联网络(300628):业绩高速增长,扰动因素缓解

>>>会议提示<<<

欣旺达2021年年报解读电话会议

时间:2022年4月13日09:00

浪潮信息2021年度业绩交流

时间:2022年4月13日10:30

龙佰集团年报业绩交流会

时间:2022年4月13日11:00

川发龙蟒年报业绩交流会

时间:2022年4月13日11:00

激光雷达系列—镭神智能携1550nm新品加速上车

时间:2022年4月13日20:00

中信证券“发力稳增长,聚焦新模式”主题论坛(线上)

时间:2022年4月14日-15日

西部材料2021年年报交流

时间:2022年4月14日10:00

红旗连锁2022年一季报业绩交流暨未来展望

时间:2022年4月14日10:00

智能汽车产业大咖谈系列2:无人配送行业畅想

时间:2022年4月14日15:30

一径科技,MEMS激光雷达独角兽加速量产上车

时间:2022年4月14日20:00

索通发展2021年年报交流

时间:2022年4月14日20:30

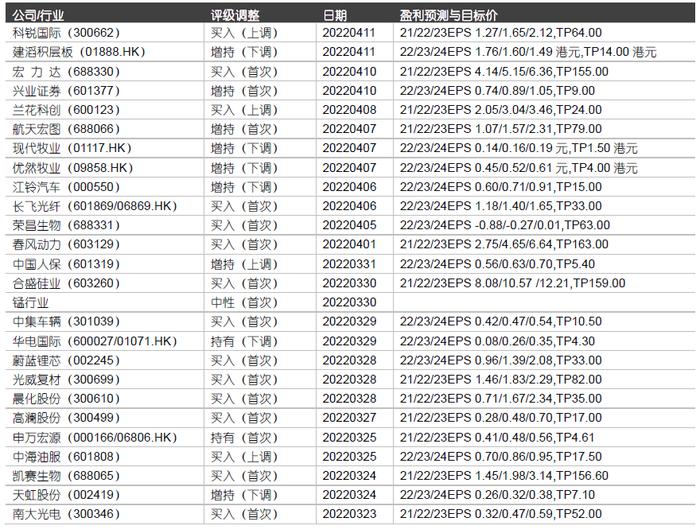

>>>评级调整<<<

注:“评级调整”项下涉及的内容均节选自已经公开发布的证券研究报告(标示的日期为相关证券研究报告发布的时间),仅供汇总参考之用。若无特别说明,单位为人民币元