兴业量化投资团队及楼华锋先生侧写——严控风险,灵活应对不同市场环境

重要提示:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号发布的观点和信息仅供海通证券的专业投资者参考,完整的投资观点应以海通证券研究所发布的完整报告为准。若您并非海通证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号推送内容而视相关人员为客户;市场有风险,投资需谨慎。

1.基金经理基本信息

兴业量化团队现有5名成员,团队负责人楼华锋先生,毕业于上海交大、法国高矿,具有11年证券从业经验。楼华锋先生先后就职于东方证券、方正证券等国内知名券商,曾多次入围或获得新财富、金牛奖最佳分析师。2015年加入银河基金,担任数量与指数投资工作室负责人,主持量化和指数类产品的投资、研究工作,发行、管理银河量化优选、沪深300指数增强等多只指数量化产品。2021年6月底加入兴业基金。

2.楼华锋先生增强类产品管理经验丰富

在其任职期间,银河量化优选(500增强)、银河沪深300指数增强在同类产品中业绩排名前列,超额收益稳定性高,回撤控制良好。

3.银河量化优选组合

在楼华锋先生任职期间(2018年初至2021年6月),组合年化超额收益19.9%,超额收益波动率6.1%,信息比3.25,在同期同类基金中排名前列。组合超额收益稳定,月胜率81.0%。分年度来看,2018-2021年,虽然经历小市值因子失效、价量因子有效性降低、机构抱团等各种市场环境,但每年依然可获得15%以上的年超额收益。

4.银河沪深300指数增强组合

在楼华锋先生任职期间(2020年初至2021年6月),组合年化超额收益15.1%,超额收益波动率3.4%,信息比达4.41,在同期同类基金中排名前20%。组合超额收益稳定,月胜率83.3%。分年度来看,2020、2021年,每年均可获得14%以上的年超额收益。

5.楼华锋先生不同市场环境下稳健超额收益的获取能力,与其投资风格密切相关。

从收益归因来看,楼华锋先生任职期间,银河量化优选基金和银河沪深300指数增强基金的超额收益主要来自于选股;行业收益贡献接近于0,风格贡献也较低。从风险归因来看,基金的主要风险来自于个股,风格和行业风险占比较低。我们认为,在指数增强策略中,超额收益回撤是结果,风险暴露是原因。风格风险和行业风险在极端行情下较易遭遇较大的回撤,而个股风险占比高则可以通过分散持股尽可能地予以规避。这种以个股选择为主的收益风险结构,使得银河量化优选可灵活应对不同市场环境,即使在风格、行业发生切换的行情下,仍能保持较小的相对回撤,获取较为稳定的超额收益,月胜率高。

6.风险提示

1)本文根据公开数据和评价指标计算,不作为对未来走势的判断和投资建议;2)本文结论通过公开数据分析所得,存在由于数据不完善导致结论不精准的可能性;3)基金经理公开业绩较短,各项投资能力仍有待检验。

1

兴业基金量化投资团队及楼华锋先生简介

1.1

兴业基金量化投资团队及楼华锋先生简介

兴业量化团队现有5名成员,其中,基金经理3名,研究员2名,具有丰富的指数、量化、衍生品研究投资经验。团队负责人楼华锋先生,毕业于上海交大、法国高矿,具备数学和计算机复合背景。11年证券从业经验,先后就职于东方证券、方正证券等国内知名券商,曾多次入围或获得新财富、金牛奖最佳分析师。2015年加入银河基金,担任数量与指数投资工作室负责人,主持量化和指数类产品的投资、研究工作,发行、管理银河量化优选、沪深300指数增强等多只指数量化产品。2021年6月底加入兴业基金。

在银河基金任职期间,楼华锋先生历任管理基金总计13只。截止2021年6月离职前,管理基金7只,2021Q1规模总计16.23亿元,具体管理产品如下表所示。

2

增强类产品管理经验丰富,历史业绩排名同类前列

楼华锋先生增强类产品管理经验丰富,在其任职期间,银河量化优选(500增强)、银河沪深300指数增强在同类产品中业绩排名前列,超额收益稳定性高,回撤控制良好。

2.1

银河量化优选的业绩分析

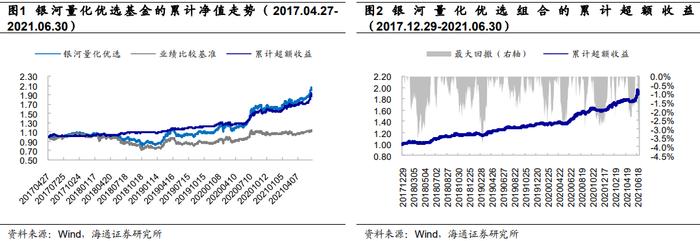

银河量化优选成立于2017年4月27日,楼华锋先生在成立之初即任基金经理,于2021年6月7日离任。产品业绩比较基准为“中证500指数收益率*80%+中证综合债券指数收益率*20%”。自成立以来,截至2021年6月底,产品累计收益101.8%(图1),同期业绩比较基准累计收益13.7%,基金相对于基准累计超额88.0%,年化超额14.9%,最大相对回撤5.9%。

剔除建仓期,我们以成立第2年(2018年)年初至2021年6月为分析区间,考察楼华锋先生任职期间产品的业绩表现。以9成仓位计,将基金收益换算为100%仓位的股票组合,称之为“银河量化优选组合”,其相对于中证500指数的累计超额收益如图2所示。

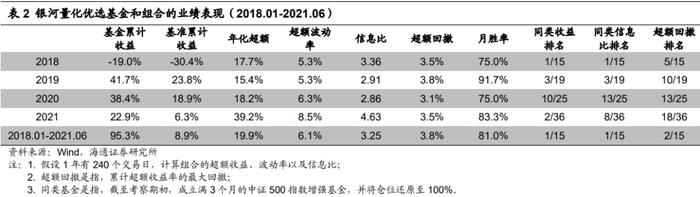

下表展示了银河量化优选基金和优选组合(还原至100%仓位)的收益风险特征。其中,第4列起向右,皆为优选组合的业绩指标。2018年初至2021年6月,银河量化优选组合年化超额收益19.9%,超额收益波动率6.1%,信息比为3.25,在同类基金(还原至100%仓位)中排名第1。组合超额收益稳定,月胜率81.0%。分年度来看,2018-2021年,虽然经历小市值因子失效、价量因子有效性降低、机构抱团等各种市场环境,但每年依然可获得15%以上的年超额收益,且超额收益的最大回撤仅3.8%。

2.2

银河沪深300指数增强的业绩分析

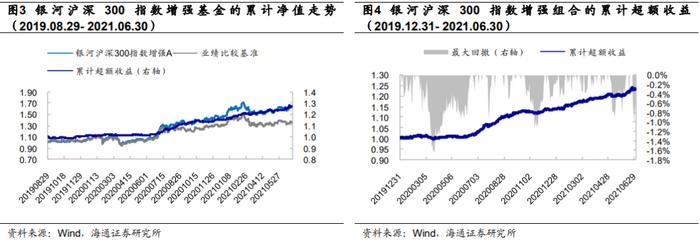

银河沪深300指数增强基金成立于2019年8月29日,是银河基金旗下的指数增强型产品,楼华锋先生自产品成立之初即任基金经理,于2021年6月7日离任。基金业绩比较基准为“沪深300指数收益率*95%+同期银行活存款利率(税后)*5%”。自成立以来,截至2021年6月底,产品累计收益63.1%(图3),同期业绩比较基准累计收益35.9%,基金相对于基准累计超额27.2%,年化超额12.3%,最大相对回撤1.7%。

剔除建仓期,我们以2020年初至2021年6月为分析区间,考察楼华锋先生任职期间产品的业绩表现。以9成仓位计,将基金收益换算为100%仓位的股票组合,称之为“银河沪深300指数增强组合”,其相对于沪深300指数的累计超额收益如图4所示。

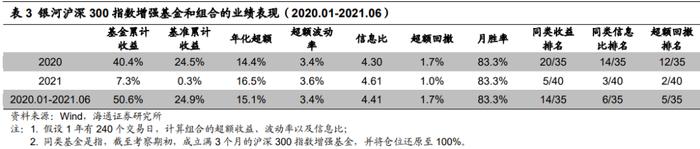

下表展示了银河沪深300指数增强基金和增强组合(还原至100%仓位)的收益风险特征。其中,第4列起向右,皆为增强组合的业绩指标。2020年初至2021年6月,银河沪深300指数增强组合年化超额收益15.1%,超额收益波动率3.4%,信息比达4.41,在同类基金(还原至100%仓位)中排名前20%。增强组合超额收益稳定,月胜率83.3%。分年度来看,2020、2021年,每年均可获得14%以上的年化超额收益。

3

超额收益主要来自于选股,风格和行业风险贡献低

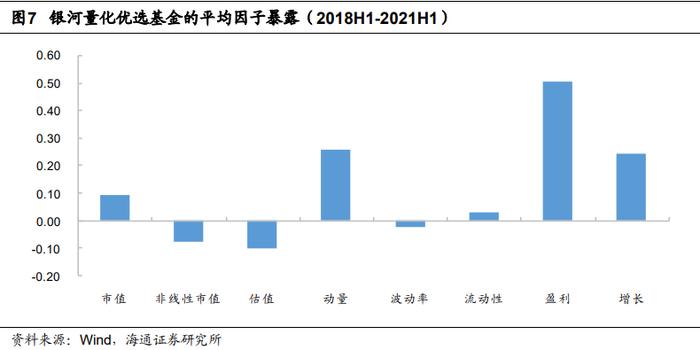

从收益归因看,楼华锋先生管理的两个基金的超额收益主要来自于选股;从风险归因看,基金的主要风险来自于个股,风格和行业风险占比较低;从风险暴露角度看,基金在盈利因子上有一定的暴露,而在其余因子上的暴露较小。

3.1

银河量化优选基金的归因分析

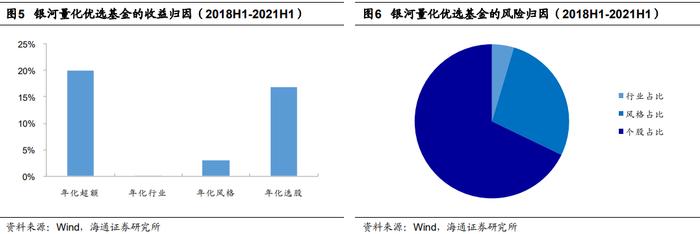

基于基金披露的半年报持仓,计算银河量化优选基金相对于标的指数的行业偏离和风格偏离;并根据半年度的行业因子和风格因子收益计算基金的行业和风格收益贡献;将银河量化优选组合的半年度超额收益,减去行业收益和风格收益,即为选股收益贡献;超额收益各分项的年化值(乘以2)如图5所示。

从收益归因来看(图5),银河量化优选基金的超额收益主要来自于选股;行业的收益贡献接近于0,风格贡献也较低。从风险归因(图6)来看,银河量化优选基金的主要风险来自于个股,风格和行业风险占比较低。

3.2

银河沪深300指数增强基金的归因分析

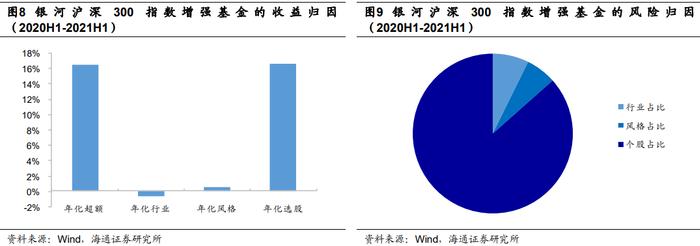

按照同样的方式,计算楼华锋先生任职期间,银河沪深300指数增强基金的收益归因和风险归因,结果如以下两图所示。

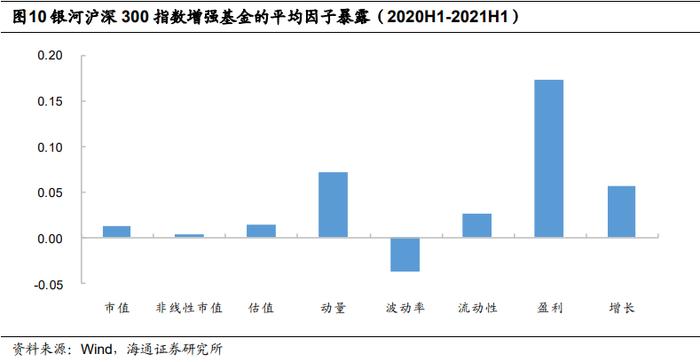

与银河量化优选基金类似,银河沪深300指数增强基金的超额收益和风险也主要来自于选股。同样在盈利因子上有一定的暴露,在其余因子上的暴露较小。

3.3

楼华锋先生投资风格浅析

在楼华锋先生任职期间,银河量化优选(500增强)、银河沪深300指数增强超额收益稳定,相对于业绩基准每年均可获得明显正超额,回撤控制良好。特别是银河量化优选,2018-2021年,虽然经历小市值因子失效、价量因子有效性降低、机构抱团等各种市场环境,但每年依然可获得15%以上的年超额收益。我们认为,这种稳健超额收益的获取能力,与楼华锋先生的投资风格密切相关。

在指数增强策略中,超额收益以及风险主要来源于行业、风格以及个股。其中,风格暴露和行业暴露在极端行情下较易遭遇较大的回撤,而个股风险占比高则可以通过分散持股尽可能地予以规避。

从前文的收益风险归因来看,楼华锋先生管理产品的超额收益以及风险均主要来自于选股,行业、风格贡献较低。这种收益风险结构,使得银河量化优选可灵活应对不同市场环境,即使在风格、行业发生切换的行情下,仍能保持较小的相对回撤,获取较为稳定的超额收益,月胜率高。

4

总结

4.1

总结

兴业量化团队现有5名成员,团队负责人楼华锋先生,毕业于上海交大、法国高矿,具有11年证券从业经验。楼华锋先生先后就职于东方证券、方正证券等国内知名券商,曾多次入围或获得新财富、金牛奖最佳分析师。2015年加入银河基金,担任数量与指数投资工作室负责人,主持量化和指数类产品的投资、研究工作,发行、管理银河量化优选、沪深300指数增强等多只指数量化产品。2021年6月底加入兴业基金。

楼华锋先生增强类产品管理经验丰富,在其任职期间,银河量化优选(500增强)、银河沪深300指数增强在同类产品中业绩排名前列,超额收益稳定性高,回撤控制良好。

银河量化优选组合在楼华锋先生任职期间(2018年初至2021年6月),年化超额收益19.9%,超额收益波动率6.1%,信息比3.25,在同期同类基金中排名第1。组合超额收益稳定,月胜率81.0%。分年度来看,2018-2021年,虽然经历小市值因子失效、价量因子有效性降低、机构抱团等各种市场环境,但每年依然可获得15%以上的年超额收益。

银河沪深300指数增强组合在楼华锋先生任职期间(2020年初至2021年6月),年化超额收益15.1%,超额收益波动率3.4%,信息比达4.41,在同期同类基金中排名前20%。组合超额收益稳定,月胜率83.3%。分年度来看,2020、2021年,每年均可获得14%以上的年超额收益。

从收益归因来看,楼华锋先生任职期间,银河量化优选基金和银河沪深300指数增强基金的超额收益主要来自于选股;行业收益贡献接近于0,风格贡献也较低。从风险归因来看,基金的主要风险来自于个股,风格和行业风险占比较低。我们认为,在指数增强策略中,超额收益回撤是结果,风险暴露是原因。风格风险和行业风险在极端行情下较易遭遇较大的回撤,而个股风险占比高则可以通过分散持股尽可能地予以规避。这种以个股选择为主的收益风险结构,使得银河量化优选可灵活应对不同市场环境,即使在风格、行业发生切换的行情下,仍能保持较小的相对回撤,获取较为稳定的超额收益,月胜率高。

1)本文根据公开数据和评价指标计算,不作为对未来走势的判断和投资建议;2)本文结论通过公开数据分析所得,存在由于数据不完善导致结论不精准的可能性;3)基金经理公开业绩较短,各项投资能力仍有待检验。